预见2023:《2023年中国原料药行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/230609-0377ff83.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国原料药行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:普洛药业(000739.SZ);国邦医药(605507.SH);新华制药(000756.SZ);九洲药业(603456.SH);华海药业(600521.SH);海普瑞(002399.SZ)等

本文核心数据:原料药产量;原料药市场规模

行业概况

1、定义

原料药(英文:API,Active Pharmaceutical Ingredients),又称活性药物成份,由化学合成、植物提取或者生物技术所制得,但病人无法直接服用的物质,一般再经过添加辅料、加工,制成可直接使用的药物。

原料药在ICH Q7中的完善定义:任何作为活性成分且用于医药产品生产的物质或混合物质。该类物质旨在预防、诊断、处置、缓解或治疗疾病中发挥药理作用或其它直接效用,或者影响人体的结构和机能。

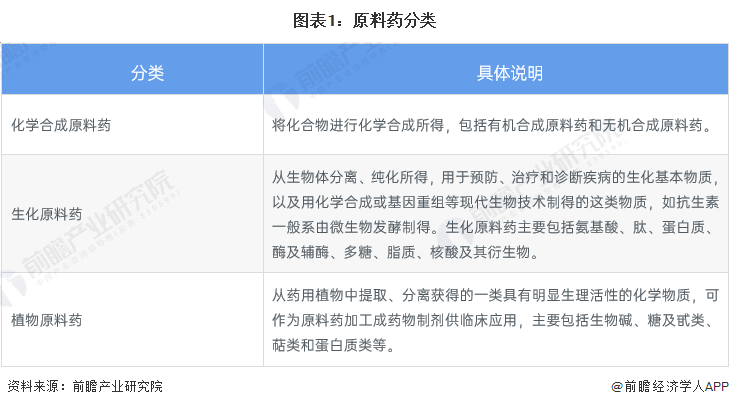

根据原料药来源不同,可以分为化学合成原料药、生化原料药和植物原料药。

2、产业链剖析:产业链条长

原料药的上游产业是基础化工行业和农林牧渔业,原料药行业对上游原料有着较强的依赖性,上游产品的价格变动直接影响原料药行业的销售价格和利润。化学原料药的下游是化学制剂,由于社会的发展及老龄化趋势,人们对化学药物制剂的总体需求是持续增加的,这为化学原料药的消费也提供了间接的需求保证。一般而言,化学制药行业的毛利率呈现从上游到下游递增的趋势,原料药的毛利率低于化学抑制剂而高于中间体,越靠近下游原料药,中间体的毛利率越高。

从产业链生态来看,上游原材料企业包括岳阳兴长、新和成等企业;中游包括普洛药业、国邦医药、新华制药、九洲药业等企业;下游包括海大集团、云南白药和白象食品等企业。

行业发展历程:行业发展更加规范

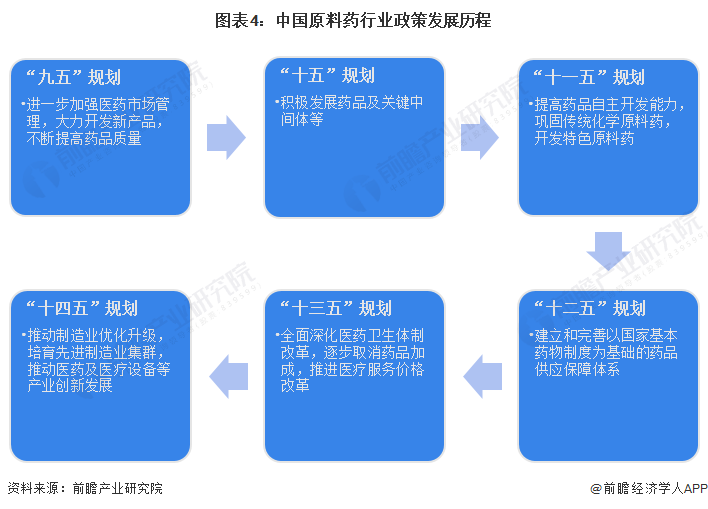

从我国国民经济规划的演变来看,我国“九五”规划,提出进一步加强医药市场管理,大力开发新产品,不断提高药品质量;随后,“十五”至“十二五”规划,重点强调了原料药的自主开发能力增强,建立完善的药品保障体系等;“十三五”规划明确逐步取消药品加成,推进医疗服务价格改革;“十四五”规划,明确提出培育先进制造业集群,推动医药及医疗设备等产业创新发展。

整体来看,我国针对原料药的政策演变始终围绕增强研发能力,完善医疗保障体系等方面展开。

行业政策背景:政策加持,原料药行业向高质量发展

原料药作为化学原料药是药品生产的基础原料,直接影响药品的质量和产能。近年来,国家陆续出台各项产业政策,引导原料药行业向高质量发展。

行业发展现状

1、原料药产销规模庞大

化学原料药是药品生产的基础原料,直接影响药品的质量和产能。由于传统大宗原料药技术门槛低,国内传统大宗原料药生产企业数量在前期呈现出高速增长。据国家统计局数据,我国化学原料药产业曾经历了长期快速发展阶段,产量规模一度上升至超过350万吨,导致国内现阶段传统大宗原料药产能过剩,2018年开始,国内传统大宗原料药产量开始下降,2018年国内原料药总产量降至230.37万吨。2021-2022年,中国原料药供给产量有所回升,2022产量为362.6万吨。

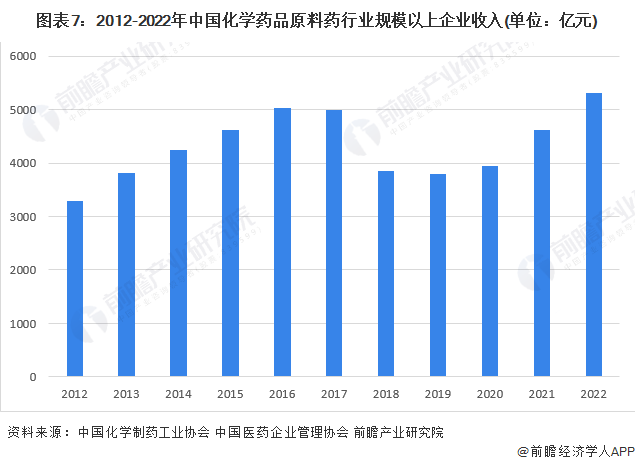

2、原料药市场规模超4600亿元

2012-2022年,中国原料药市场需求整体呈波动趋势。据中国医药企业管理协会数据,2022年中国化学原料药行业营业收入同比增长15.0%,前瞻初步统计,2022年,中国化学原料药营业收入为5319亿元。主要驱动因素是2022年部分大宗原料药价格好于2021年,解热镇痛、激素、抗感染类原料药出口旺盛原料药CDMO业务高速增长。

3、中国原料药出口保持良好增长

中国生产的原料药不但在国内占有重要地位,在全球医药产业链上的地位也举足轻重。中国是原料药出口大国,据中国医药保健品进出口商会数据,除2015年、2016年出现过1%~2%的微小下滑外,多年来我国化学原料药出口规模持续增长,已由2010年的159.8亿美元增长到了2020年的357亿美元,10年翻了一番多出。2022年,中国原料药出口金额为517.86亿美元,同比增长24.04%。。

行业竞争格局

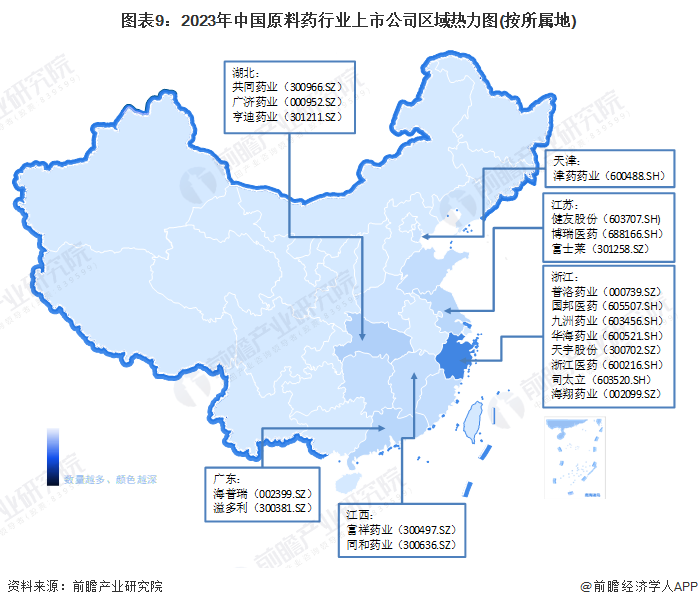

从原料药产业上市公司的地区分布来看,浙江原料药产业的上市企业数量最多,其中不乏普洛药业(000739.SZ)、国邦医药(605507.SH)、九洲药业(603456.SH)、华海药业(600521.SH)等龙头企业。湖北和江苏两省原料药产业的上市企业数量亦较多,前者有共同药业(300966.SZ)、广济药业(000952.SZ)、亨迪药业(301211.SZ)等上市企业,后者有健友股份(603707.SH)、博瑞医药(688166.SH)、富士莱(301258.SZ)等上市企业。

依据2022年前三季度的营业总收入情况,我国原料药行业企业可分为三大梯队。第一梯队为ST*冠福(002102.SZ),2021年营业总收入135.33亿元;第二梯队以浙江医药(600216.SH)、普洛药业(000739.SZ)、华海药业(600521.SH)、新华制药(000756.SZ)、海普瑞(002399.SZ)等为主,总营收在50-100亿元;第三梯队以国邦医药(605507.SH)、亿帆医药(002019.SZ)、仙琚制药(002332.SZ)、九洲药业(603456.SH)等企业为主,总营收在50亿元以下。

行业发展前景及趋势

1、发展前景:2028年市场规模有望超过6800亿元

国家近年来大力推动供给侧结构性改革,主要依托监管和引导的方式逐渐淘汰落后产能,鼓励原料药企业转型升级,同时加大原料药市场规范力度,打击违法涨价和恶意控销行为。一方面,通过合理提高环保标准,引导龙头企业提升工艺水平增强竞争力,促使高污染不合规的企业退出市场,减少原料药市场的低价竞争者;另一方面,发布《短缺药品和原料药经营者价格行为指南》,对恶意操纵原料药价格的行为进行处罚。产能的整合、工艺的提升以及合理利润的保持,将为我国原料药行业未来的持续健康发展打下更加坚实的基础。前瞻预测,到2028年我国化学药品原料药行业规模以上企业市场规模将超过6800亿元,年均复合增长率达到4.2%。

2、发展趋势:政策完善,进入高质量发展时代

随着国际局势的变化,政策的完善,未来我国原料药行业趋势如下:

更多本行业研究分析详见前瞻产业研究院《中国原料药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK