价格倒挂,库存增加,五粮液深陷“老二困境”

source link: https://www.36kr.com/p/2288810508802053

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

前不久的五粮液2022年度股东大会上,五粮液副总经理刘洋就投资者关心的价格倒挂问题进行了解释:受多因素影响,今年“普五”价格确实有所倒挂,但今年有信心实现顺价。

实际上,“普五”价格倒挂现象并非始自于今年,去年年底表现已十分明显:一些酒水经销商为了降库存回笼资金,纷纷降价。据一位酒类批发商爆料,他从上游五粮液经销商的“普五”拿货价格已低至930元/瓶,与普五的出厂价969元相比,便宜了将近40元。

反观53度飞天茅台,出厂价与普五相差无几,但终端零售价保持在1499元/瓶,且一直供不应求,甚至需要加价到三四千才能买到一瓶。

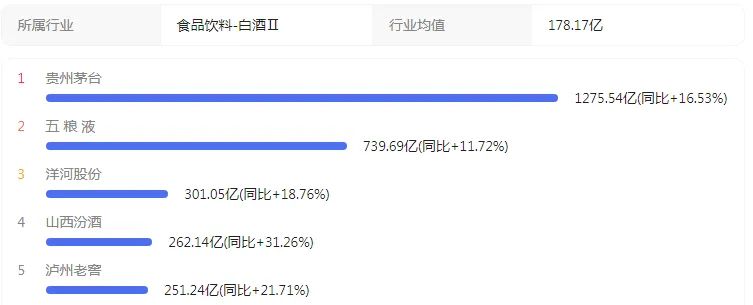

两大名酒的境遇各不相同,透过2022年财报也可见一斑:2022年,五粮液实现营收739.69亿元,同比增长11.72%,而贵州茅台营收则高达1275.5 亿元,同比增长16.5%。无论是总营收,还是增速,五粮液均不敌茅台。

值得注意的是,五粮液近三年营收每年跨一个百亿台阶的同时,其营收和净利增速创五年来新低,同比增速从超30%下降到10%。“价格倒挂”就像一面镜子,照出了五粮液的“老二困境”。

价格倒挂重现

“价格倒挂”现象,即实际零售价低于酒厂出厂指导价,一直是白酒行业的焦点问题。

2023年,白酒行业处于去库存周期中,“价格倒挂”现象更为普遍。以五粮液为例,2022年存货159.8亿,存货占总资产比例从年初的10.33%上升到年末的10.46%。“由于每年酒厂对经销商都有回款的业绩要求,经销商未来完成任务及回收资金,就只能低价向批发渠道放货,久而久之市场上积压了太多的酒,导致价格下降,”一位业内人士表示。

而根据《2022年度酒商现状及发展报告》显示,约39.7%酒商库存在5个月以上,33.6%酒商库存在3-5个月。此外,2022年1-6月酒商业绩平均下滑5.7%,其中63.6%酒商业绩同比下滑,27.2%酒商与去年持平,仅8%左右酒商实现增长。流通渠道的内卷,更加剧了白酒行业的“价格倒挂”。

然而,作为中国酒企龙头,五粮液的“价格倒挂”现象由来已久。2013年,受到塑化剂风波和三公消费禁令出台,高端白酒行业进入下行周期。五粮液经销商迫于资金和成本压力,开始亏本甩货,当时的出厂价是729元/瓶,但华东区域的一批价跌到了600元以下,价格倒挂现象严重,低价货在区域间流窜,造成五粮液价格体系的混乱。

而正是在这一年,曾经坐享白酒老大地位十多年的五粮液在营收上被贵州茅台超越,之后再也没有完成反超,地位十分尴尬。某任五粮液集团董事长曾感慨:“老大不好当,老二也不好当,当过老大的老二更不好当。”前有茅台,其千亿营收万亿市值令五粮液难以望背;后有追兵,汾酒、洋河、泸州以凶猛之势你追我赶。2022年财报显示,洋河股份、汾酒、泸州老窖三者营收在250亿元-350亿元之间,虽然距五粮液仍有不小的距离,但营收增速分别为18.76%、31.26%、21.71%,均高于五粮液(11.72%)。

图片来源:百度股市通

值得一提的是,两次价格倒挂之前,五粮液都做出了一个类似的举措——提价。2013年2月份,五粮液错判形势,做出提价10%的决定,结果一个月之后被现实“打脸”,不得不宣布返还经销商10-15%的打款额,价格不升反降。

2021年年底,五粮液宣布了新的合同政策:第八代五粮液计划内出厂价仍为889元/瓶,计划外价格从999元/瓶提升为1089元/瓶。计划内外的合同量为3:2,综合测算下来,第八代五粮液的出厂价将从889元提升至969元,增幅近9%,且和53度飞天茅台酒的出厂价基本保持了一致。但2022年,一些经销商出于库存压力,下调了一批价(930元)。

价格倒挂,让五粮液“量价齐涨”的算盘一次次落空。

大经销商模式

“‘价格倒挂’的本质是酒厂供给过大,或者市场需求降低导致的市场供需关系失衡,产品的实际成交价跌破了进货价,”一位白酒行业人士表示。对于五粮液而言,市场供需关系失衡的根源在于其大经销商模式。

上世纪90年代,白酒行业群雄混战——各大品牌的营销几乎毫无章法可言,唯一的亮点就是拼命打广告,但孔府宴、秦池酒通过争夺央视标王也不过红火三两年。彼时,五粮液顺势推出了自己的大经销商体制,迅速成为白酒行业的老大哥。

大经销商模式,即五粮液以区域为单位,指定实力强大的经销商全权负责该地区五粮液的销售活动,下设二级、三级经销商,由此形成多层级的经销模式。在此模式下,五粮液无需投入过多的资金建立营销渠道,也无需招聘大量的销售人员,大经销商拥有定价权、主导权,积极性较高。2003年以前,五粮液充分利用大经销商的渠道资源优势,将五粮液及系列酒快速推向全国。

同时,五粮液还推出买断包销模式以及OEM授权贴牌模式,其核心是五粮液利用其他酒厂的产品贴牌形成子品牌,该品牌的市场推广及销售均交由大经销商负责,利润则由双方协商按比例分成。这进一步激发了大经销商的积极性。五粮醇、金六福等均是在这一模式下的产物,年销售额甚至高达数十亿元。五粮液也从中尝到了甜头,在二十多年时间内一直是中国白酒行业龙头。

图片来源:五粮液官网

然而,这种模式长期实行却导致五粮液大经销商逐渐做大,形成“尾大不调”之势:虽然节省了营销与销售费用,但五粮液对渠道的控制力较弱,最为突出的是五粮液丧失了对白酒的定价权。在白酒市场不景气时,大经销商出于库存和资金压力,就会向下游甩货,造成价格倒挂,极大损耗了品牌和下游渠道的利益。

更为严重的是,大经销商与买断品牌的结合对于五粮液的主品牌造成极大的负面影响。各个买断品牌在价格上没有明显的错位,限制了五粮液系列酒品牌的进一步做大做强。同时,大经销商具有强大的自主权,容易抛开五粮液,稀释五粮液主品牌的品牌价值。甚至,还会有浏阳河等原属五粮液OEM品牌被“养大”后,脱离五粮液“单飞”。

在2005-2008年,大经销商模式盛行的时代,五粮液前五大经销商对五粮液的总营收贡献度超过70%,成为决定五粮液销量的中坚力量。

2013年,五粮液被茅台全面超越(营收、利润)后,痛定思痛,开始谋求建立大经销商体系下的直销模式,即“厂家对接大商、大商对接小商”的销售模式,筛选出500多家大商由厂家直接管理,其他经销商则通过大经销商进货。

不过,这种模式只不过将原本的大经销商模式固定下来,明确了权责主体。与此同时,五粮液也建立了品牌管理事务部,全面负责品牌推广、营销工作,在某种程度上收回了大经销商的一部分权力。

然而,五粮液的这种“收权”行为推行得并不顺利。原因有二:首先,由于大经销商模式的长期存在,导致五粮液对于渠道掌控力不够强,难以形成对品牌和销售的有效管控。比如,五粮液在全国划分9个区域进行管理,但由于五粮液缺乏有效的渠道管理能力,也没有时间和精力加强管理和辅导,实质上各大经销商不遵守地域原则,价格倒挂和窜货现象时有发生。

其次,一些子品牌,尤其是买断品牌是伴随着大经销商发展起来的,这就造成大经销商与五粮液内部有着千丝万缕的联系,复杂的利益连接让五粮液在进行品牌与渠道“瘦身”战略时难以放开手脚。

即便到了2019年,五粮液导入“控盘分利”(模糊返利)模式(所谓“控盘分利”,其中“控盘”指的是跟踪管控供应体系和价格体系,“分利”指在生产商、渠道商、终端之间重新分配利润),大经销商的地位受到严重削弱,但依然为五粮液贡献了大部分营收。

根据2022年财报,五粮液酒类产品总营收为675.63亿元,其中经销模式营收为404.92亿元,占比近60%。 其中,前五大经销商销售总额98.00亿元,占销售收入总额的13.25%。虽然五粮液也先后通过专卖店以及新零售平台等举措,一步步提升对渠道的掌控力,但大经销商的作用不可或缺。

从目前来看,五粮液先后通过高端产品“普五”、中端产品五粮醇、尖庄等、以及多个区域性低端产品,构建了全价格带产品体系,但具有品牌影响力的主力产品依然是“普五”。根据五粮液年报,2022年五粮液酒类产品的产量为127161吨,同比减少30.04%。但主营五粮液产品的产量达32768吨,同比增长12.21%。

图片来源:五粮液官网

相比直播电商等新零售渠道对于中低端白酒的巨大拉动作用,高端白酒的销售主流依然是经销商。然而,五粮液酒中核心单品的八代五粮液被价格倒挂深深困扰——虽然五粮液的官方指导价为1499元(与53度飞天茅台同价),但在实际销售中,八代五粮液的成交价维持在965元左右。渠道利润低导致经销商的积极性不高。

经销渠道不畅,致使五粮液出现产品积压现象。2022年,五粮液酒类产品的整体库存为23328吨,同比增长10.24%;其中五粮液产品的库存为2961吨,同比增加52.8%。值得注意的是,五粮液的合同负债金额呈下降趋势:截至2022年末,五粮液的合同负债(通常情况下,白酒经销商会先向酒企打款,产品交付前经销商的货款便计入合同负债,该指标能在一定程度上反映出酒企产品在市场中的受欢迎程度。)为123.79亿元,与年初相比减少了1.52%,五粮液经销商打款意愿也在下降。

时至今日,中国白酒已经进入存量竞争——2016-2022年,白酒产量分别为1358.4万千升、1198.1万千升、871.2万千升、785.9万千升、740.7万千升、715.6万千升和671.2万千升,出现了连续6年的“6连降”。

在此形势下,酒企增长的动力已经从销量、市占率到价格带的全面竞争。

而在千元白酒价格带上,五粮液的主打产品“普五”上有茅台1935的降维打击,下有国窖1573、洋河梦之蓝的强力狙击,难以实现对53度飞天茅台的“平替”。

五粮液如想坐稳“白酒行业老二”的位置,甚至要冲击茅台的老大地位,还需解决大经销商模式与价格倒挂这一关键问题。

本文来自微信公众号“蓝鲨消费”(ID:lanshaxiaofei),作者:陈世锋,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK