预见2023:《2023年中国PVC行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/230602-35295ebf.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国PVC行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:主要有新疆天业(600075.SH);氯碱化工(600618.SH);华塑股份(600935.SH);君正集团(601216.SH);北元集团(601568.SH);中泰化学(002092.SZ);鄂尔多斯(600295.SH)等

本文核心数据:市场规模、竞争格局、产销规模

行业概况

1、定义

聚氯乙烯,英文简称PVC(Polyvinyl chloride),是氯乙烯单体(vinyl chloride monomer,简称VCM)在过氧化物、偶氮化合物等引发剂;或在光、热作用下按自由基聚合反应机理聚合而成的聚合物。

2、产业链剖析:下游应用广泛

PVC行业是以原盐、焦炭和电石等为原料的基础原材料产业。PVC产品种类多,关联度大,其下游产品达到上千个品种,具有较高的经济延伸价值,它广泛应用于电缆、玩具、软管、薄膜、医用品等行业,在我国经济发展中具有举足轻重的地位。

目前,我国PVC产业链上游主要由中泰化学、滨化股份、陕西煤业等企业进行原材料供应。中游主要由上海氯碱化工股份有限公司、安徽华塑股份有限公司、浙江嘉化能源化工股份有限公司、宜宾天原集团股份有限公司、沈阳化工股份有限公司、内蒙古鄂尔多斯资源股份有限公司、内蒙古君正能源化工集团股份有限公司等公司进行细分产品供应。

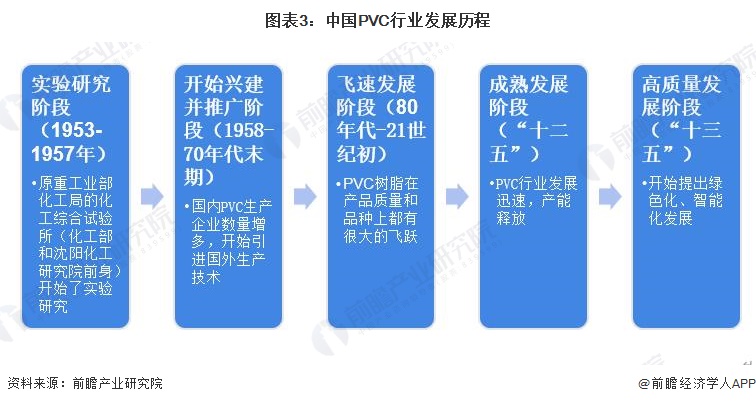

行业发展历程

中国PVC工业始于20世纪50年代末。在1953年就在原重工业部化工局的化工综合试验所(化工部和沈阳化工研究院前身)开始了实验研究。1977年,我国首次从国外引进PVC生产技术(北京化工二厂投产的8万吨/年乙炔氧氯化制氯乙烯装置)。20世纪80年代至21世纪初,国内PVC行业快速发展。直至“十三五”期间,国家开始提倡高质量发展。

行业政策背景

我国PVC行业的政策规划主要涉及碳排放标准制定,行业绿色化发展等方面,具体汇总如下:

产业发展现状

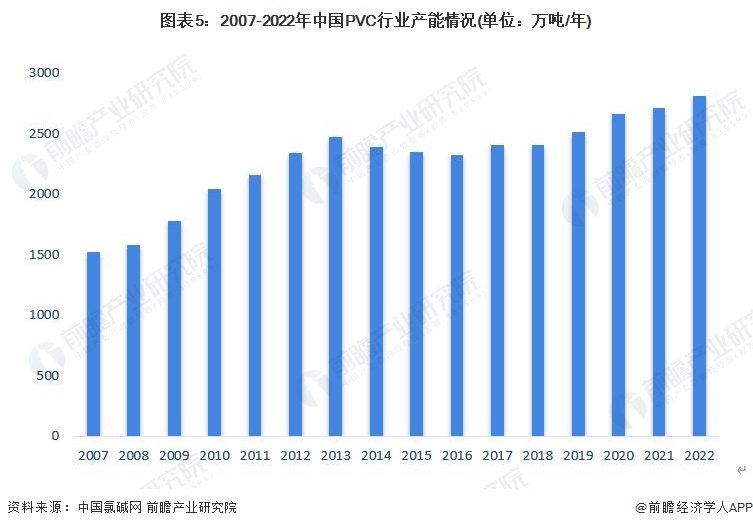

1、PVC产能波动上升,开工率超70%

根据中国氯碱网的数据显示,近年来我国PVC的产能呈现波动上升态势,从2007年的1520万吨/年上升至2022年的2810万吨/年。

根据中国氯碱网的数据显示,近年来我国PVC行业的开工率整体保持在50%以上。2013年以来,我国PVC行业的开工率逐年递增,2022年达到77%。

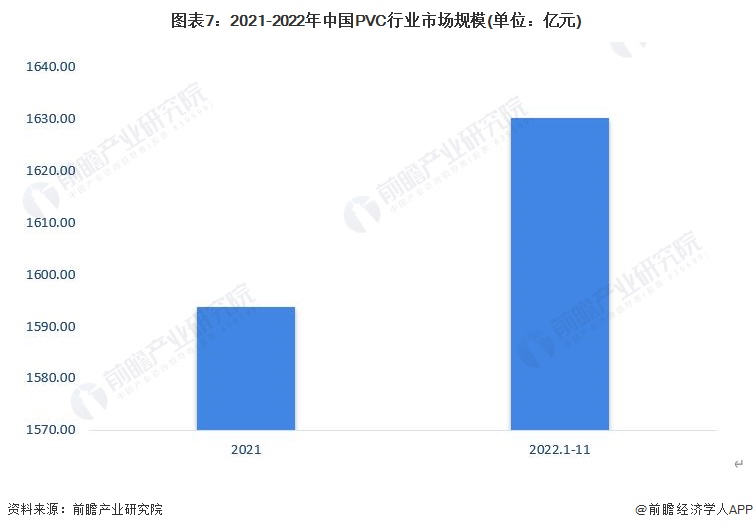

2、PVC行业市场规模超1600元

PVC行业已进入到调结构增效益为主的稳定增长阶段,在节能趋严、减排从紧、环保高压的背景下,PVC行业设备能力、技能、环保技术日益提升,依托研发、技改推动PVC行业技术进步,向着环保低碳、低能耗、规模化效益方向发展。国家各项能耗控制措施的逐步实施加速了行业内企业优化整合的进度。2021年中国PVC行业市场规模为1593.72亿元,2022年1-11月超1600亿元。

行业竞争格局

1、区域竞争格局

根据中国氯碱工业协会的数据显示,西北是我国最大产能聚集地,2021年西北地区的PVC产能达到了1387万吨,占比高达51.12%;其次是华北地区,产能占比24.99%。

2、企业竞争格局

从企业竞争来看,2022年,依据各上市企业的公报数据,我国PVC行业以中泰化学相关业务的产能占比最高,为7.30%;其次为北元集团,产能占比为3.91%。

注:1)因数据披露原因,仅包含上市企业;2)君正集团沿用2021年产能。

行业发展前景预测

氯碱行业已进入到调结构增效益为主的稳定增长阶段,在节能趋严、减排从紧、环保高压的背景下,氯碱行业设备能力、技能、环保技术日益提升,依托研发、技改推动氯碱行业技术进步,向着环保低碳、低能耗、规模化效益方向发展。国家各项能耗控制措施的逐步实施加速了行业内企业优化整合的进度。根据聚氯乙烯的下游需求量与均价预测2028年我国PVC工业的市场规模超2200亿元左右。

更多本行业研究分析详见前瞻产业研究院《中国PVC行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK