三扣港交所大门,嘀嗒出行为何难讲盈利故事?

source link: https://finance.sina.com.cn/tech/internet/2023-06-01/doc-imyvuhsk9518608.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

三扣港交所大门,嘀嗒出行为何难讲盈利故事?_新浪财经_新浪网

来源|博望财经

古有大禹治水三过家门而不入,今有嘀嗒出行三扣港交所大门。

近期嘀嗒出行再度向港交所主板递交上市申请,中金、海通国际及野村国际为联席保荐人。

资料来源:嘀嗒出行招股说明书。

嘀嗒出行拟将此次IPO的募资用于:提升技术能力及升级安全机制、扩大用户群并加强营销及推广计划、增强变现能力、在中国出行市场价值链中选择性地寻求战略联盟及投资收购机会等。

值得一提的是,这已是嘀嗒出行第三次尝试冲刺港交所IPO了,此前2020年10月首次向港交所递交IPO申请,后于2021年4月重新提交,但均以失败而告终。

作为中国最大顺风车平台的嘀嗒出行,可谓是备受资本青睐,背靠IDG、高瓴、京东、蔚来等豪华投资人团队,但即便如此,嘀嗒出行却守不住市场份额和盈利能力,用户差评、黑车青睐等问题更是常伴左右。

今年2月,中国证监会发布了《境内企业境外发行证券和上市管理试行办法》,自3月31日起已正式实施。新规实施2月以来,业务真实性、股权架构合规性、行业监管合规性、个人信息保护及数据安全以及过往上市进程中断等,都是备案过程中深受关注的问题,涉及范围之广,不难看出严格程度在提升,业内不乏观点认为“要严于A股”。

其中,针对数据安全方面,证监会要求嘀嗒出行补充说明上市前后个人信息保护和数据安全的安排或措施,同时在股东穿透方面,要求其说明主要股东穿透至自然人、公众公司、国有控股或管理的主体、集体组织等主体的情况。

虽仍头顶“皇冠”,但光芒大减

据招股说明书显示,嘀嗒出行是领先的技术驱动的出行平台,旨在通过双轮驱动的策略创造更多交通运力,同时减少对环境的影响,经营顺风车平台,充分利用私人乘用车的闲置座位,提供智慧出租车服务,以提高中国出租车行业内所有利益相关者的效能及效率,并在全国范围内改善传统出租车扬招服务及管理。

截至2022年9月底,嘀嗒出行在全国366个城市提供基于App的顺风车平台服务,拥有约1240万名认证私家车车主,自成立以来已为约5740万名顺风车乘客提供服务。2020年至2022年前三季度,嘀嗒出行分别促成约146.3百万次、129.7百万次及72.1百万次顺风车行程,同期交易总额分别约为81亿元、78亿元及46亿元。

不得不说,中国汽车客运市场发展前景还算明朗。

受益于富裕程度的提高、商业活动的增加、城市化的快速发展、消费升级及自由旅行支出的增长,中国汽车客运市场快速发展,预计将由2021年6460亿元增至2026年的10556亿元。

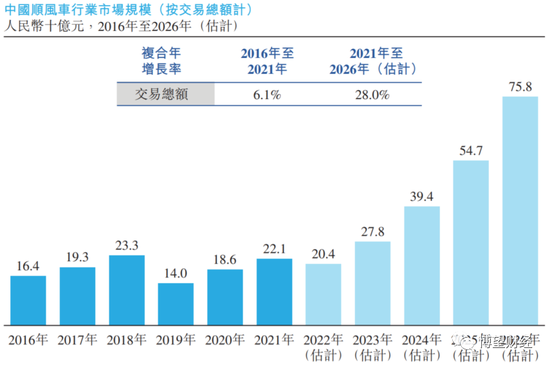

但在万亿级的中国汽车客运市场中,顺风车市场这一细分赛道规模相对较小。

根据弗若斯特沙利文的数据,2021年中国汽车客运市场出租车扬招、出租车网约、网约车和顺风车的订单总数分别约为144亿、18亿、102亿和3亿,顺风车仅占1.1%,虽然随着顺风车出行距离的渗透率预计从2021年的0.25%增至2026年的0.65%,2026年中国顺风车市场的交易总额预计将达到758亿元,2021年至2026年的复合年增长率为28%,但占总盘子的比例仅7%。

资料来源:弗若斯特沙利文报告。

中国的顺风车市场高度集中,按2021年的顺风车搭乘次数计算,前三大市场参与者占91.3%的市场份额,其中嘀嗒出行以1.297亿次搭载次数、38.1%的市场份额名列榜首。

嘀嗒出行虽然仍是顺风车行业老大,但各项指标已大不如前。

从DAU(日活跃用户数量)来看,哈啰的季均DAU达到1000.7万,反超了滴滴的961.4万,虽然嘀嗒出行以275万排名第三,但不足哈啰、滴滴的30%。

再从用户留存率来看,嘀嗒出行的30日安装留存率仅为39.9%,位列哈啰、滴滴、T3出行以及花小猪之后,其中重度用户(4天以上)的比重仅为33.06%,被哈啰(49.38%)和滴滴(43.69%)甩开了好几条街。

最后从司机端来看,截至2022年9月底,嘀嗒出行认证的私家车车主是1240万人。而截至2022年底哈啰顺风车累计认证车主超过2200万名,差距显而易见。

“用利润换规模”,难讲盈利故事

众所周知,嘀嗒出行一直以来都主打轻资产模式,主要扮演撮合平台的角色,收取服务费。

根据招股说明书显示,2020年至2022年前三季度,嘀嗒出行分别实现营业收入7.54亿元、7.8亿元和4.3亿元。其中顺风车业务为其重要支柱,占比高达91%以上,另涉及少量的出租车网约服务业务,占比不足5%。

再来看盈利能力,2020年至2022年前三季度,嘀嗒出行分别实现毛利率82.7%、80.9%和74.6%;经调整后的净利润分别为3.4亿元、2.38亿元和6540万元;调整后净利率分别为45.5%、30.5%和15.3%。

数据是最好的证明,嘀嗒出行的盈利能力正在以肉眼可见的速度下滑。对此,嘀嗒出行解释称,“主要是由于提供顺风车平台服务的成本增速高于收入增速”。

事实上,嘀嗒出行盈利能力的衰减与其增加对私家车车主的补贴及保险费用密不可分。

2020年至2022年前三季度,嘀嗒出行对顺风车司乘的补贴和奖励分别为1.04亿、1.38亿元和8161万元。体现在财务中,上述补贴或是抵减了收入,或是计入了服务成本,或是列支了销售及营销开支,但无疑是极大侵蚀了利润。

除此之外,嘀嗒出行在营销上也“大手大脚”。

据招股说明书显示,嘀嗒出行销售及营销费用率在逐年攀升,从2020年的30%上升11个百分点至2022年前三季度的41%,而这些费用包括了用户的推介、社交媒体、应用程序商店、搜索引擎优化及关键词搜索活动等。

当然,嘀嗒出行也是很在意研发投入的,期间分别为4735万元、6007万元和6151万元,2022年前三季度的占比已由2020年的6.3%升至14.4%。

嘀嗒出行盈利能力的下滑除了和自身有关外,与顺风车市场竞争不断加剧也有关联。

因顺风车司机恶意伤人事件,滴滴顺风车在2018年8月被下架后,嘀嗒出行迎来快速增长期,但曹操出行、T3、高德及哈罗一众经营顺风车业务的出行平台企业也茁壮成长,后随着滴滴顺风车业务恢复,嘀嗒出行原本的市场规模再一次被瓜分。

群狼环伺下,“用利润换规模”或许是嘀嗒出行不得已而为之。

频被投诉,合规问题笼罩

合规问题笼罩着整个顺风车市场。

根据招股说明书显示,嘀嗒出行顺风车平台累计发生57起行政处罚案件,其中36宗后续已于撤销,余下21起行政罚款由5000元至30000元不等,合计约为55万元;嘀嗒出行作为被告共牵涉与汽车事故有关的131宗已审结诉讼,作为被告牵涉28宗与汽车事故导致的人身伤害及财产损失有关的未决诉讼,总索赔金额约840万元。

反观滴滴,在经历了2018年几次重大安全事故后,合规意识一再升级,清退了数万名不达标的司机。从如今来看,这些被清退的司机,貌似找到了下家。

此外,根据黑猫投诉【投诉入口】平台显示,通过检索“嘀嗒出行”关键词,涉及投诉量高达12000多条,而“未经乘客提醒私下拼车”成为重灾区。

据一名消费者投诉称,“前面等就等了一个小时,上车后过了一个小时本以为都要到达目的地了,发现到了巴南区,根本就不对,问司机,司机说他还要接个人,我问他,平台并没有显示有拼车,他说单独接的单子,那时候已经离我的目的地120km了,原本出发只有70km,活生生多坐了三个小时,绕行100km,没有一句道歉,态度极其恶劣,嘀嗒平台也不处理,只是严格监管,退了我八块钱,绕三个小时退八块钱,我无法接受,而且也不给我订单号。”

资料来源:黑猫投诉平台。

在自身难题未解、监管趋严的背景下,嘀嗒出行第三次IPO能否成功,尚需市场给出答案。

责任编辑:韦子蓉

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK