中国医药上市公司生存实录:682家医药产业公司复盘纪要

source link: https://www.qianzhan.com/analyst/detail/329/230526-a8b973a1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中国医药上市公司生存实录:682家医药产业公司复盘纪要

图源:摄图网

作者|林药师 来源|医曜(ID:yiyao-jinduan006)

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

在疫情催化下,医药公司曾被视为市场宠儿,可随着疫情消退,资金正在撤出这一产业,甚至不少公司股价已经处于历史底部区间。

医药产业本就是一个由高额研发驱动发展的行业,不少龙头药企都是依靠持续融资发展起来的。如果失去了资金的支持,那么对这个行业而言无疑是一个沉重的打击。

在如今这样一个不那么景气的环境下,药企生存状况究竟如何呢?为了搞清楚这个问题,我们复盘了A股、H股、美股682家医药产业公司近两年的财报,主要考量的就是药企的两大核心参数:研发与现金流。

研发决定了企业未来的发展,营收和资金储备又决定了公司研发的力度。基于此,我们将从研发费用、营收规模、资金储备三个维度,向投资者揭示当下中国医药产业的真实处境。

01

研发费用:整体增长14.2%

研发是医药产业的发展驱动力,衡量中国医药产业的发展就注定无法绕开研发这项数据。

在我们覆盖的682家医药产业公司的数据样本中,研发支出这项数据的支出总和由2021年的1576.4亿元增长至2022年的1799.9亿元,同比增长14.2%。所有覆盖的企业中,只有约28%的企业选择削减研发费用,在医药产业投资热度消退的当下,研发支出的持续增长表明中国医药产业依然保持稳健成长。

聚焦2022年研发费用,排名居前的十家药企分别为百济神州、恒瑞医药、复星医药、石药集团、迈瑞医疗、微创医疗、信达生物、上海医药、金斯瑞生物、和黄医药。这十家公司的研发费用支出均超过了26亿元,除迈瑞医疗和微创医疗为医药器械公司外,其他8家公司都是以创新药为主的医药公司,可见创新药企依然是研发支出的大头。

这里有必要提一下微创医疗和和黄药业,它们2022年研发费用的增速均超过40%,分别领涨医疗器械和制药公司。

尽管市场对于微创医疗的疯狂拆分抱有质疑,但这并不能掩盖其注重研发的事实。在医疗器械领域,敢于重金研发新技术的公司凤毛麟角。像微创一样横跨心血管,骨科和机器人等多个领域的,暂且不论投资价值,这种看重研发的精神是值得肯定的。

和黄药业则是一家注重前沿靶点研发的创新药公司,共有呋喹替尼、索凡替尼和赛沃替尼三款药物上市,多条管线进入临床阶段。对于和黄药业来说,其将大部分的研发费用均投入到了临床试验中,研发费用的增加也预示着公司临床试验的规模正在显著扩大。

而硬币的另一面,医药产业公司研发投入普遍增加的背景下,仍有100多家药企选择削减研发费用。研发对于医药产业发展的重要程度无需多言,研发费用的减少往往意味着公司发展脚步的放缓,虽然不能直接判定公司资金链出现问题,但即使研发策略变化也是会影响公司价值的。

为此,我们复盘了所有研发费用过亿的公司,并按照研发费用缩减比例进行了排序,这其中我们看到了很多熟悉的名字。从研发费用下降绝对值计算,再鼎医药、基石药业、康弘生物、三叶草生物、天境生物为下降值最大的5家公司,研发费用缩减额度都在3亿元之上。

也许有很多投资者持有不同观点,认为研发费用下降是公司提高效率的结果。的确如此,提高研发效率确实可以降低研发费用,但医药产业研发归根到底还是基于临床试验的,这也是药企研发费用支出的最重要部分。研发费用小比例降低或许符合提效的逻辑,但20%以上的大比例研发费用缩减就不能用一句团队提效来解释了。

当然,我们无法仅通过研发费用缩减就对这样公司价值盲目的做出判断,可大比例的研发费用缩减依然是一件值得投资者警惕的事情。

02

营收规模:疫情红利在消退

研发是一件烧钱的事情,药企想要保持高强的研发就必须拥有充足的现金流。获得现金流的方式主要有两条路,一是依靠稳定的产品矩阵,二是通过各项融资手段融资研发。

从这个维度考量,营收规模对于医药产业公司而言同样是一项重要的运营指标,它不仅关注企业盈利,更关乎企业的持续研发强度。在理想状态下,营收规模的提升将促使药企加大研发投入力度,而大力度的研发又会进一步提升药企价值,从而形成正向循环。

纵观我们覆盖的682家医药企业,它们2022年的营收规模较2021年有10.04%的增长,整个行业呈现稳步攀升态势。聚焦单个公司,超七成公司营收处于增长态势,28.6%的公司营收增长在20%以上,仅有29.8%的公司出现营收下滑。

聚焦2022年营收数据,营收规模排名前30的医药企业中,只有国药股份、海王生物、恒瑞医药三家出现营收下滑,其他27家公司的营收均稳步增长。这已经是恒瑞医疗连续第二年出现营收下滑的情况,全面推行的集采使得恒瑞医药陷入前所未有的压力之中。

药明康德、智飞生物、迈瑞医疗等8家公司营收增长显著,增速全部超过20%。这其中,九安医疗与迪安诊断是新冠诊断试剂公司,而大参林、老百姓、益丰药房则是连锁药房公司,全部都是新冠疫情受益者,去年反复的疫情让它们营收得到显著放大。

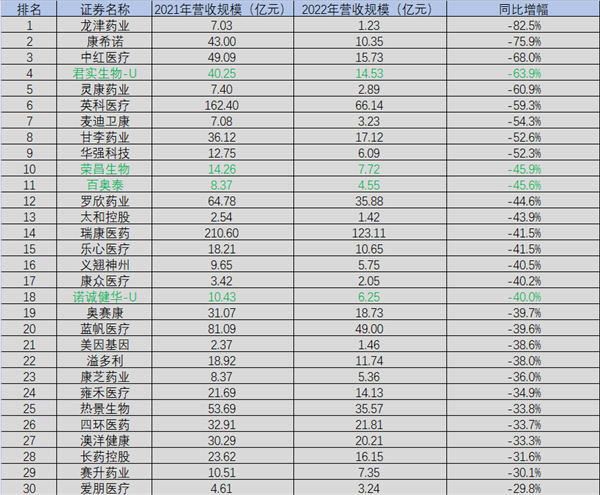

有盛必有衰。我们同样复盘了所有营收规模过亿的公司,其中营收同比降幅超过30%的共有29家公司,龙津药业以82.5%的降幅成为营收比例下降最多的公司。

这30家营收降幅较大的公司大致可以分为三大类别:合作引起的下降、集采引起的下降、疫情引起的下降。

君实生物、荣昌生物、百奥泰、诺诚健华等创新药公司属于由合作引起的营收下降。在2021年中,这些公司均成功将管线License out给外部公司,取得了丰厚的一次性营收。随着License out影响的消退,这些公司的营收也同比明显下降,但如果只看主营业务,它们的营收实则都是持续增长的。

龙津药业、甘李药业、四环医药、赛升药业等制药公司则主要受制于集采。与恒瑞医药类似,仿制药、中成药、胰岛素的集采导致这些公司营收规模出现明显下降,如何转型是它们急需考虑的问题。

康希诺、英科医疗、义翘神州、蓝帆医疗等公司则是疫情最开始的受益股,伴随疫情红利的逐渐消退,这些公司的业绩已经开始在2022年出现明显下滑;而美因基因、雍和医疗则是受疫情影响,导致线下业务经营受限。

从整体来看,疫情对于医药产业的影响更像是一次突发事件,类似于License out授权对创新药公司的营收影响。尽管这可能在短期刺激某些公司的业绩,但长远来看这种外界刺激是难以持续的。

对于医药公司而言,它们的核心价值依然在于创新。医药产业发展就好像一场马拉松,只有不断掌握新的核心技术,才能在这场医药产业竞赛中身处有利位置,从而帮助中国医药产业发展,最终达到控费的效果。

03

边缘药企的生存困境

在持续研发这一药企持续发展的核心逻辑下,现金流充裕的药企无疑是更具有优势的。

考虑到当下资本市场的严酷处境,因此拥有充沛现金流就成为一家药企最基本的安全垫。那么如何衡量一家药企自己是否充沛呢?速动资产与研发费用的比值或是一个不错的参考数据。

速动资产指的是能够迅速转换成为现金或已属于现金形式的资产,包括一年到期定存、货币资金、可供出售金融资产。速动资产与研发费用的比值可以看做一家药企的抗风险能力,即在不进行新融资的情况下,药企账上的资金能够维持当前力度的研发多久。

试想一下,如果药企无法长期承担公司的研发,那么势必会进行削减研发费用的情况,而这又会一定程度上影响公司的价值,从而让公司整体陷入负反馈之中。历数美国衰退的创新药企,都是从资金链断裂开始的。对于创新药而言,投资者不仅需要考量未来的前景,更需要思考公司的融资能力和资金储备。

我们全面复盘了682家医药产业公司,发现有28家药企流动资产与研发费用的比值低于1.6倍。1.6倍在我们看来是一个较为敏感的数字,它意味着公司的资金极有可能无法维持现有研发强度两年,而如果这个比值低于1倍,则意味着这家药企很可能急需进行新的融资。

根据我们复盘的结果,迈博药业、复宏汉霖、四环生物、海思科、百奥赛图、神州细胞已经连续两年低于1倍比值,对于融资存在较大的需求,而迈博生物、乐普生物还存在缩减研发费用的情况。

在这里有必要聊一下复宏汉霖和海思科,虽然这两家公司的比值连续两年不足1倍,但由于它们已经形成为稳定的现金流产品矩阵,并不单纯依赖于从市场融资,因此公司的资金状况可能远比数据所反馈的更好,现金流问题并没有数据反馈的那样让人担忧。

但对于尚未形成规模营收的边缘药企而言,创新是它们崛起的唯一途径,而想要实现这个夙愿又需要能够说服投资者们。这就意味着,即使公司拥有一个很好的想法,但如何将这个想法成功验证,依然是一个难题,更不要说向投资者持续融资了。

医药产业的发展源于创新,而创新又多产生于小公司,可对资本而言最大的风险同样也来自于小公司,这种不平衡或许才是中国医药产业所存在的最核心困境。

编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:林药师

Recommend

-

127

正在阅读: 机构密集调研医药类上市公司 乐普医疗最受关注机构密集调研医药类上市公司 乐普医疗最受关注在37家调研公司中,有5家今年上市的新股。

-

66

成都脱口秀是一种割裂的存在

-

7

南华生物:聚焦医药产业改善盈利能力,ST摘帽可期2021-03-31 13:44:28 来源:投资家网 作者: 2021年3月30日晚间,南华生物(000504.SZ)披露2020年年报,公告显示,公司2020年营业收入1.76亿元,同比...

-

4

做深产业布局,恒瑞医药拟与关联方共设20亿私募基金 原创 蓝鲸产经 屠俊 · 2022-06-09 02:52:52 阅 3.6w 具体来看,合伙企业本次认缴出资总额为20.1亿元,其中盛迪投资作为普通合伙人(GP)出资1000...

-

4

公募积极参与上市公司调研,电子、医药生物板块受关注 相关数据显示,截至2022年7月底,国内公募基金管理总规模为27.06万亿元,再次创新高;继6月末数量突破1万只后,公募基金7月份数量维持升势,环比增加113...

-

3

中国医药产业的“可计算”革命 • 2023-03-20 11:00:13

-

1

【最全】2023年医药流通行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等) ...

-

4

中国医药上市公司销售费用榜:近5年总计超过1.55万亿 A股整体药企销售人员平均每年费用均摊为159万元。 销售及渠道费一直以来都是热门议题。对于消费品而言,大家研究的是销售费用与消费品产品力之间的关系,讨论的是营销带动作用。对于互联...

-

11

中国创新药公司生存实录2023 在本篇报告中,我们将以18A企业23年中报数据为坐标系,从七个财务维度揭示目前18A公司们最真实的生存现状。 转眼之间,18A政策推出已满五年,有60余家公司借助这一政策成功登陆资本市场,这其中既有百济神州这样...

-

4

中国医药:1亿元参投的健康产业基金已完成备案 ...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK