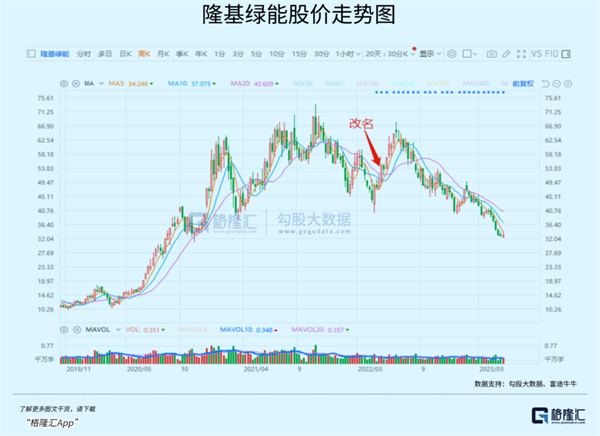

更名一周年,最高跌近50%,隆基绿能怎么了?

source link: https://www.qianzhan.com/analyst/detail/329/230522-58d036d4.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

更名一周年,最高跌近50%,隆基绿能怎么了?

图源:摄图网

作者|弗雷迪 来源|格隆汇APP(ID:hkguruclub)

在A股五千多家上市公司里,名称带“绿”的有17家,去年涨得动只有6家。跌得最多的,实属去年5月更名的隆基绿能,从去年更名至今,累计跌了3成多,如果从去年高位算起,复权跌幅甚至接近了5成。

作为光伏龙头企业,隆基改名“绿能”,是承载着企业坚定绿色能源发展道路的愿景。

但看一眼脚下的路,行业预期增速换挡,产能过剩带来竞争格局恶化随着去年8月高点的回调逐渐price in,各环节都是如此。

一年里,竞争船票的企业相继涌现,硅片的中环,组件的晶科、晶澳、天合等虎视眈眈,用凶猛的扩产和新电池布局来争夺市场空间。相对来说,隆基更像一头狮王在对一群年轻力壮的狼群,守护领地似乎有些力不从心。

过去几个季度的财务表现似乎也在说明,隆基的成本优势正逐渐被磨平,在接下来的内卷竞争中,它该如何应对?

一门技术打天下的时代已过去

现代营销学之父菲利普·科特勒说过,质量决定产品,而品牌决定价值。

好的品牌就是公司最重要的资产,是企业长期存续的核心竞争力,往往于市场快速增长的阶段形成认知。

光伏行业也遵循着一样的规矩,终端组件对应着不同的应用场景,比如地面电站,屋顶光伏,渔光互补等等,不同场景的消费属性让品牌价值得以延伸。

2022年,国内新增装机87.4GW,其中分布式光伏新增装机量达到51.1GW,连续两年占比超过50%。

隆基的设想是,随着产业发展成熟,需要不同技术路线的产品去满足不同细分市场的需求。

打破制造业千篇一律的刻板印象,提供差异化的服务价值,是隆基应对高速增长的分布式光伏市场建立的商业定位。

效率已经到达峰值的P型电池显然无法帮助实现这一定位。在N型电池路线上,原本不擅于电池创新的隆基意外地选择开辟HPBC这条路线,为此研发了3年,耗资数十亿。

效果是值得肯定的。

隆基去年发布的基于HPBC技术的全新组件Hi-MO6,效率达到了26.81%,打破已知的晶硅太阳能电池效率纪录。今年3月份宣布年产29GW的HPBC电池全面投产,同时还启动了30GW的TOPCon电池项目,预计今年8月份投产。

外界之所以对隆基坚持HPBC路线保有一定的期待,因为从多晶到单晶硅片时代,都是隆基在主导应用变革,加上行业领先的技术和资金实力,能够在技术上迅速抢占份额。

但无奈还是太慢。

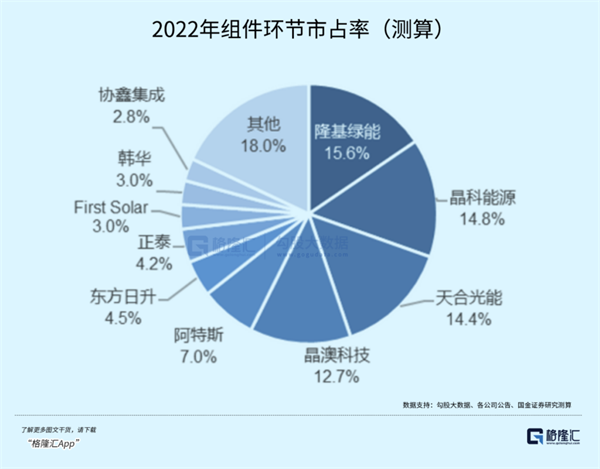

在另一边,从去年开始,其他一体化厂商扩大了对TOPCon电池的投资,设备条件和降本空间已经趋于成熟。扩产动作最快的晶科,到年底产能可达到48.6GW。根据预测,今年TOPCon的市占率将从7%迅速提升至20%。

此前隆基面对大干快上的TOPCon显得云淡风轻,现在又火急火燎地扩产,让人有些看不懂了。

仔细一想,可能有两点原因,一是下游TOPCon导入情况良好,客户有需求,为了弥补产能做出了一些调整。

二是HPBC一季度的投产情况不达预期,尽管公司比较自信,说欧洲客户抱怨产品太慢,暂时看不到销售成绩,对于一年的出货量占比,公司只是给出了15%-20%的指引。

既然不能快速上HPBC,只能回过头做相对成熟的TOPCon,但再卷俨然慢一拍了。股价的持续回调,恰恰反映了市场对隆基战略执行结果感到失望。

光伏是个越越来越内卷的行业,即使新电池技术苗头刚起,抢先扩大规模只会带来暂时性的领先地位,在同质化竞争里最后发挥关键作用的依然还是成本优势。

隆基一贯的调性是“踏实稳健”,技术不成熟,就不会大量扩产。相比之下,当前行业增速依旧强劲,市场更加偏好扩张更凶、盈利更快的企业,以他们的标准,隆基的“进击态度”是差强人意的。

业绩失速,优势流失

上个月,光伏企业纷纷公布年度业绩,从绝对值看,隆基和通威是行业最大体量的两家公司。

但与通威增速翻倍的业绩截然相反,隆基却是一体化企业里业绩增速下滑得最快的一个。而与隆基相比,多数其他组件厂商也收获了令人艳羡的业绩增长。

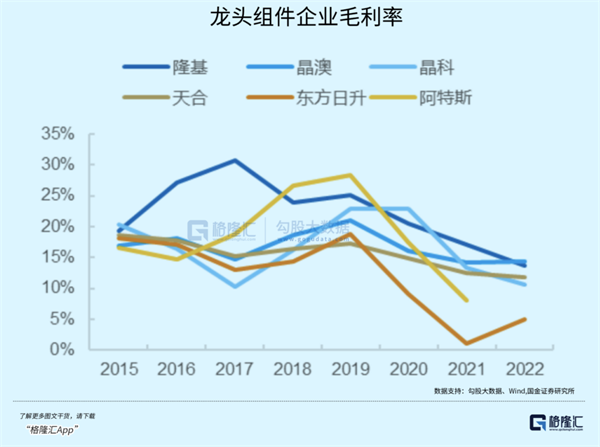

从毛利率看,隆基的成本优势也逐渐流于平均。

前几年公司保持在20%以上的毛利率,主链里只有不断涨价的硅料环节更高。然而去年公司的毛利率只有15.38%,比21年下滑了4.81%,公司原材料成本的增长高于其营收增速。晶科、晶澳的毛利率分别为10.5%、14.78%。

而到了一季度,晶澳的毛利率(19.11%)已经超过了隆基(17.91%),今年组件厂商纷纷转向一体化布局,加强成本管控,又较早布局N型电池,相近的成本结构N型组件溢价高出0.1元/W左右。

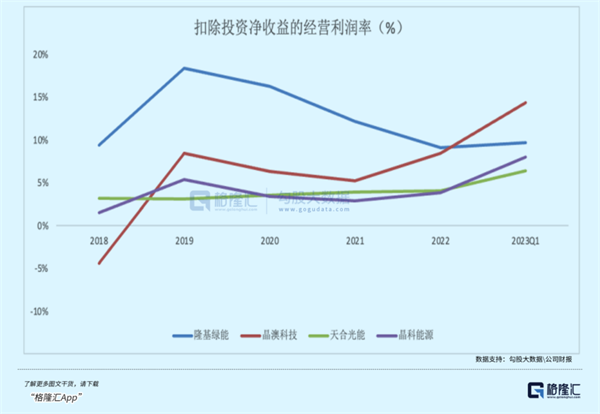

隆基的ROE还能保持较高水平,主要依靠净利率的稳定表现,来自毛利率领先加上出色的成本控制能力。不过,净利润中还有一部分来自与硅料企业共同投资的权益硅料利润,扣除这部分投资收入,可以看出来,隆基主业的盈利能力出现了明显的下滑,只是被投资收益所掩盖了。

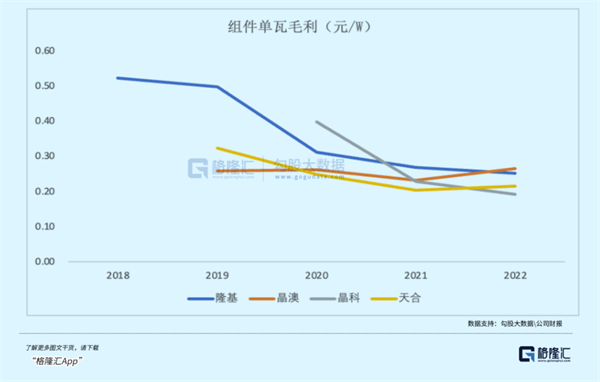

从单瓦指标来看,2022年硅片的单瓦平均收入提升到了0.90元/w,提升了4分钱,其中0.38元来自成本的提升;组件平均毛利略微下滑,为0.25元/W,逐渐迫近行业平均水准。

前面提到,毛利率下滑的主要原因来自原材料的成本控制出现了失误。供需变化引发的价格波动一直影响着该行业利润的分配。

去年年末硅片率先降价,隆基搜刮了一定量的低价外销订单。今年1月份硅料价格跌破了18万元/吨,随后又因为采购需求增加再度反弹到24万元/吨以上。

在硅料下跌期间,公司会与硅料厂商协商根据终端硅片价格来调整硅料成本,但没有料到随着石英砂供应紧缺,硅片价格继续反弹,最终成本核算里,原本期望硅料一同下跌的愿望扑空了。

董事长钟宝申也在业绩会坦言,硅片去年85.87GW的规模太大,采取稳健的应对策略却没有起到积极的作用。

接下来是生存

随着行业产能的大量释放,过剩风险在快速积累,隆基也在面对越来越猛烈的同行内卷竞争。

去年年底中环将硅片产能扩大至140GW,超过了隆基。通威去年也高调宣布进入组件环节,凭借硅料+电池片的优势掀起了低价竞争。一体化厂商晶科、晶澳、天合相继提升一体化水平,去年上半年晶科出货量一度领先隆基,四家最终出货量的差距也在缩小。

扩产或许是隆基应对对手内卷的一个被动策略。

2022年底,隆基的硅片产能为133GW,电池片产能为50GW,组件为85GW;今年产能目标硅片190GW,电池片110GW,组件130GW,其中电池片计划产能翻了一倍,相比前几年发力显著。

过去几年隆基在生产方面较为克制,一方面担心加速行业竞争过剩,另一方面也有上游原材料上涨的压力。这轮扩产之后,按照今年全球装机需求350GW的指引,大约能够满足1/3的需求。

而电池、组件端的生产由下游需求决定,生产周期较短,可以快速扩产回收。硅料、硅片已经没有太大的技术降本空间,更多要控制价格波动和毛利率水平。未来的核心竞争点会集中在电池技术路线竞争和终端市场份额争夺上。

但生存的威胁不光来自行业竞争,随着逆全球化趋势加深,未来光伏制造业产能还将趋于分散化。当前各国都在出台制造业回流本土的政策,美国和印度历年来屡屡对中国光伏产品进口施加限制,我们的光伏产品未来可能更难进入到这两个市场里。

制造业转移带来高昂的成本负担是另外的考量,光伏产能只能战略性转移到东南亚的新兴市场里,仍要面临美国的关税阻挠;如果考虑在美国建厂,则能享受到IRA政策的税收抵减。

一面是大棒,一面是胡萝卜。光伏如今的境地同其他新能源制造产业是无比的相似,想要打入其他国家的市场,本土产能或是必要的前提,隆基只能顺应这个趋势,比如前不久与美国公司达成协议,将在美国打造一座5GW的光伏组件厂。

去年隆基在美洲地区的出口比例显著减少,对欧洲、中东、非洲等渗透率较低的市场进行开拓,增速高于整体营收。公司管理层预计,接下来3-4年,全球光伏的远期市场需求还可以看到500-1000GW。

但即是如此,隆基当前要面临的竞争压力还是避免不了。毕竟远水解不了近渴,别人现在拿刺刀跟你拼的时候没有躲避的余地。

隆基想要挽回市场投资者的信心,还需要拿出更多的成绩出来。(全文完)

编者按:本文转载自微信公众号:格隆汇APP(ID:hkguruclub),作者:弗雷迪

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK