小牛电动,被谁带歪了节奏?

source link: https://www.qianzhan.com/analyst/detail/329/230508-c6429e69.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

小牛电动,被谁带歪了节奏?

(图片来源:摄图网

作者|庆秋 来源|BT财经(ID:btcjv1)

逐步丧失了技术优势和高端品牌形象的小牛电动,陷入内忧外患。

对于李一男而言,2023年或许比锒铛入狱的2017年更要难熬。

2023年4月,NIUTRON APP宣布停止服务,官方微博全部清空,官网也无法访问,从项目启动到疑似倒闭,这一过程不足一年时间。

2022年10月,李一男正式入局新能源汽车行业,发布首款新能源汽车产品自游家NIUTRON NV,但到了当年12月却无法如期交付。

NIUTRON在造车新势力赛道仓促折戟的同时,李一男一手创立的美股上市企业小牛电动也处在水深火热之中。

2022年,小牛电动营收31.69亿元,同比下滑14.47%,为2018年上市以来首次出现营收负增长;归母净利润为-4946万元,相比2021年的2.26亿元降幅高达121.9%,终结了连续三年的盈利态势。与此同时,小牛电动股价还在一路走低。截至2023年5月2日,小牛电动的股价已降至3.36美元/ADS,当日降幅达7.69%,较最高值跌去了94.49%。

虽然李一男为了新赛道,早早离开了小牛电动,但不到三年时间就成功登陆纳斯达克的小牛电动,已经成为李一男创业履历中最为光彩的一页。而如今,小牛电动步履维艰,“两轮电动车里的特斯拉”的光环早已黯淡。

没有抓住三年红利期?

回望2021年,是小牛电动进击的一年:营收和净利润双双达到最高值,分别为37.05亿元和2.26亿元,年销量更是突破百万辆,同比增长72.72%。由此,小牛电动甚至喊出了“年销量600万辆”的宏大目标,要向“城市出行第一品牌”跃进。

然而,2022年并没能如愿,营收净利出现断崖式下跌,主要原因在于销量没有更进一步。2022年,小牛电动的整车产品全球销量为83.16万辆,其中国内71.05万辆,海外12.11万辆,较2021年下降了19.9%,与年初预计的150-170万辆相差较远。

早在2021年,BT财经曾撰文表示,由于新国标在各地的过渡期主要集中在2021年至2023年,相比于爱玛、雅迪等传统车企,小牛电动凭借“锂电化”标签拥有一定的市场先机。如果能够抓住这三年的红利期,在传统车企完成转换之前获取更大的市场,小牛电动将拥有更为主动的市场话语权。

这是因为传统车企的市场体量要远大于小牛电动。2022年,雅迪两轮电动车销量为1401万辆,爱玛两轮电动车销量为1051万辆,分别为小牛电动的16.85倍、12.64倍。从线下渠道来看,小牛电动也明显落后于传统品牌。截至2022年末,小牛电动国内专卖店数量为3102家,而雅迪、爱玛的门店数则分别为28000家和20000家。

然而,如今看来,小牛电动并没有能吃到太多红利,反而是竞争对手九号公司实现了大跨步前进。

九号公司2022年的销量达到82.62万辆,增幅高达96.71%,直接拉动了营收和利润增长。2022年,九号公司实现营收101.24亿元,同比增长10.70%;实现净利润4.51亿元,同比增长9.73%;扣非净利润为3.80亿元,同比增长48.21%。

业界普遍认为,小牛电动销量下滑的主要原因是提价所致。2022年3月,小牛电动宣布,由于锂电池的原材料价格出现大幅上涨,为保证毛利率,从4月起对全系锂电产品上调价格,单车涨幅为200-1000元。

2022年,小牛电动的单车平均收入为3432元,九号公司的单车平均收入为3203元,雅迪、爱玛的单车平均收入则分别为1676元、1816元。可以看到,小牛电动的均价最高,并且约为传统品牌的两倍。

财报显示,小牛电动2022年一季度的毛利率为19%,经历提价之后2022年第四季度已达到22.5%。尽管毛利率得到提升,但是两轮电动车的消费者对价格比较敏感,小牛电动的销量不降反升,2022年的后三个季度,两轮电动车的销量都出现了较大的下滑,尤其是第四季度下滑程度达到了41.9%。

而且,从整体来看,提价对毛利率的拉动还不够强劲,小牛电动2022年的毛利率为21.1%,已经是连续四年下滑。而反观另外三家,九号公司的毛利率为20.5%,雅迪的毛利率为18.1%,爱玛的毛利率为16.22%,与小牛电动的差距并不算大。销量远远落后,毛利又没拉开过多利润空间,小牛的盈利表现也就可想而知了。

与此同时,小牛电动的周边产品、配件及服务收入也在缩减。2022年,这一项收入仅为3.15亿元,同比下降30.30%。

中高端定位遭到质疑?

相比于下滑的销量,小牛电动的营销费用一直居高不下。

2022年,小牛电动销售费用达到4.4亿元,同比增长32.53%,好莱坞大片《黑客帝国 矩阵重启》、春节档大热电影《长津湖之水门桥》、综艺《麻花特开心》上都能看到小牛电动的身影。财报显示,2019-2022年,小牛电动的销售费用逐年增长,远超研发费用与管理费用这两项。

自创立之初,小牛电动就打出了中高端的旗号,凭借“开创智能两轮电动车新品类”的标签从一众电动车品牌中突围而出,抢占了一批追求高品质的年轻消费者。从上文可知,小牛电动的价格区间就处于高位。

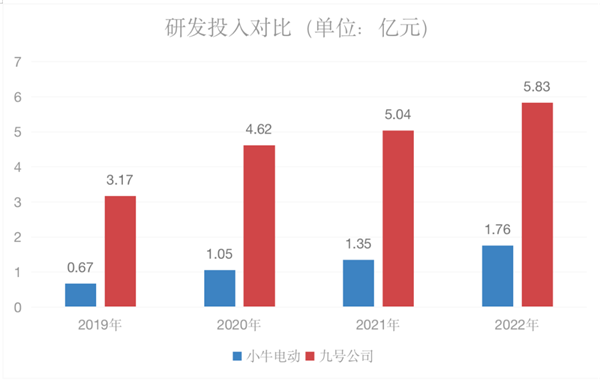

然而,小牛电动虽然口号喊得响亮,但研发投入并不领先。2016年至2022年,研发费用都一直大幅低于营销费用,仅为一半左右。

横向对比,与小牛电动直接对标的九号公司同样拥有强烈的智能标签,与其研发投入一直远高于小牛电动。2022年,九号电动的研发投入为5.83亿元,小牛电动仅为1.76亿元,仅为对方的三分之一。

虽然全年对比来看,小牛电动的研发费用在逐步上升,但细分到季度来看,2022年第四季度仅为4030万元,同比下降了10.4%,环比第三季度也下降了53.29%。

BT财经在之前的分析中曾指出,小牛电动“智能化”的技术护城河并不深,在大力营销之下虽然占得了一些市场主动,但随着其他品牌入局这一赛道,小牛电动难以再维持更多优势,面对其他品牌在营销上的凶猛攻势,小牛明显被带歪了节奏。

事实也确实如此,随着雅迪、爱玛等传统品牌在中高端产品上不断发力,小牛曾引以为傲的App控制、NFC解锁等技术,已经成为了各家厂商的高端车型标配。而且,这些根基深厚的传统品牌还在价格上能够保持一定的优势,继续挤压小牛电动的生存空间。

而小牛电动为了控制成本,据悉已经在部分高端产品上不再使用博世电机与松下锂电池,电机换成了NIU定制电机、金宇星电机,电池供应商换成了远东电池等国内供应商。随着关键部件降级,小牛电动品牌的高端属性也进一步消解。

此外,小牛电动也频发产品质量问题,并遭到过相关监管部门的多次处罚。2021年8月,小牛电动旗下的江苏小牛电动科技有限公司,就因为生产经营不符合国家标准的电动自行车,被处罚30万元。同年10月,北京牛电科技有限责任公司则因为虚报电动自行车续航里程数值,被罚款30万元。

2022年,小牛电动还因为非法改装问题出现在了央视315晚会上。据《电动自行车安全技术规范》强制性国家标准规定,电动自行车最高时速不得超过25km/h。但小牛电动有电动车专卖店销售人员会在上牌之后私下帮助消费者解除限速。

在黑猫投诉上,小牛电动的投诉量高达2000条以上,主要集中为电池质量/续航问题、售后问题等。高价却不高质,引发了众多消费者的不满,小牛电动的品牌形象也大受影响。

值得一提的是,随着李一男重心转向自游家,被誉为“灵魂人物”的研发负责人、创始人之一胡依林也于2022年10月辞去了小牛电动的研发副总裁一职,小牛电动的研发创新前景令人担忧。

海外市场能救小牛吗?

财报显示,2020、2021和2022年,公司收入的16.6%、14.7%和18.5%来自海外市场的销售,分别为4.06亿元、5.45亿元、5.86亿元。

小牛电动很早就开始了海外布局,从2018年在美国纳斯达克上市便可以看出其已有全球化意图。小牛电动与亚马逊合作,在欧洲市场推出过专属定制的小牛电动车,还与多个国际品牌展开合作,如与意大利时尚品牌Diesel推出过联名款电动车,与美国滑板品牌Bird推出过共享电动滑板车等。

小牛电动CEO李彦多次表示,全球化是小牛电动未来发展的关键驱动力之一,未来公司将继续加码海外业务,并寻找更多合作伙伴来扩大分销网络,还将推出更多适合不同地区需求和偏好的产品。对此,李彦曾提出过中短期内将海外业务的收入占比提升至20%至25%的目标。

华经产业研究院数据显示,2019-2021年期间,中国出口两轮电动车数量年均复合增长率达到45.82%,相比于内卷的国内市场,海外市场有着比较大的想象空间。中国海关数据显示,2022年1到7月份,我国两轮电动车出口额达206.3亿元人民币,同比上涨超9%。

但从目前情况来看,小牛电动在海外市场并不轻松。不仅还未达到20%的预计营收占比,2022年海外市场的增长已经出现放缓,同比增速仅为7%,与2021年34.24%的同比增速相比出现大幅下降。

2021年,小牛电动海外市场的单车均价为6597元,同比下降了31.9%;2022年,受竞争影响,海外市场的单车价格继续下滑至4079元,降幅达到38.2%,其中2022年第三季度单车均价最低,达到过3386元,同比减少61%。

据小牛电动官网披露,2022年四个季度,海外市场的销量分别为0.66亿元、1.46亿元、1.95亿元、0.87亿元。2022年第四季度,小牛电动的海外市场营收首次出现了同比下滑,降幅达到54.2%,同时,销量为20214辆,也首次出现同比下降,降幅达到38.7%。

与此同时,小牛电动在海外的线下渠道扩张也放缓了速度。截至2022年底,小牛电动的海外直营旗舰店和授权经销店分别为180+家和1100+家。

海外市场产品单价高,利润空间大,但并非只有小牛电动看到了海外市场这块“肥肉”,其他品牌也已纷纷踏足,在欧洲和东南亚等市场跑马圈地。

比如,雅迪早在2017年就开始进军海外市场。2019年,雅迪越南工厂宣布投产,年产能超过20万辆/年。2020年末,雅迪创始人董经贵更是喊出了全球市场“三分天下有其一”的宏伟目标,立志拿下世界两轮电动车市场中超35%的占有率。如今,雅迪产品覆盖一百多个国家,已连续五年位居全球销量第一,2022年雅迪全球销量1401万台。

九号公司在海外市场也非常强势,2020年已经是全球电动滑板车销量第一的品牌。2021年,来自境外的营业收入为44.46亿元,同比增长了75.99%,且占公司总营收的51.4%。2022年,海外营收57.4亿元,超过国内市场的43.8亿元,同比增长29.1%。如今,九号公司的海外业务已覆盖欧美、澳新、日韩等市场,线上通过亚马逊、Lazada等渠道销售,线下渠道为Costco、Walmart、Best Buy 等连锁商超和分销商。

李彦在财报电话会上表示,小牛电动有信心将于2023年重回增长轨道。但目前看来,传统品牌已在产品设计和智能化等短板上不断补足,仍然稳坐头部;头号竞争对手九号公司则咄咄直逼,隐有超越之势。而逐步丧失了技术优势和高端品牌形象的小牛电动,内忧外患之下,靠什么继续走下去呢?

编者按:本文转载自微信公众号:BT财经(ID:btcjv1),作者:庆秋

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK