滴滴画饼,但自动驾驶的故事已经不性感了

source link: https://www.qianzhan.com/analyst/detail/329/230421-6f3126a7.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

滴滴画饼,但自动驾驶的故事已经不性感了

图源:摄图网

来源|解码Decode(ID:kankeji001)

2018年3月20日晚,身为Uber安全员的Vasquez,驾驶着一辆沃尔沃SUV自动驾驶车,行驶到了城市中心区和沙漠区之间的荒凉路段。

这条位于亚利桑那州区的路段,之前她跟着测试车已经反复跑了72遍。但就在那一天,一位推着自行车横穿马路的行人被Uber的自动驾驶系统描述错误,最终导致被Vasquez测试的车辆撞出7米远,因伤势过重去世。

这次事故中Uber的测试车处于完全自动驾驶模式,导致了世界上第一起自动驾驶汽车致死事故。

随后的几年内,迫于压力Uber只能在封闭场地测试自动驾驶。与此同时,诸多自动驾驶公司每年都在公共道路进行数百万公里的测试,渐渐把Uber甩在了身后。

2020年,疫情成为压垮Uber自动驾驶的最后一根稻草。盈利能力减弱的Uber开始出售旗下亏损业务,其中就包括自动驾驶。

这笔交易最终定格在同年12月8日,作价40亿美金,自动驾驶初创公司Aurora接手。

无独有偶,美国另一个网约车平台Lyft也在次年4月,出售了自己的自动驾驶业务,买家是汽车巨头丰田,作价5.5亿美金。

与大洋彼岸的网约车巨头先后弃掉自动驾驶业务不同,历经下架、审查、退市等一系列艰难之后的滴滴,仍在坚持。

1

成绩单

时隔1020天,滴滴自动驾驶一口气交出了多张答卷。

未来服务概念车DiDi Neuron、“北曜Beta”激光雷达、三域融合计算平台“Orca虎鲸”、滴滴自动驾驶货运KargoBot、量产车型2025年接入滴滴网络混合派单。

这距离滴滴自动驾驶成立已过去7年。

但滴滴不再是7年前的滴滴,自动驾驶也不再是7年前的自动驾驶。

就在近期,原本因特斯拉降价引发车企对自动驾驶成本问题的思考,又被王传福公开炮轰。

“都是扯淡,都是忽悠,就是一场皇帝的新装,自动驾驶只是被资本裹挟和炒作的一个概念,最终就是一个高级辅助驾驶,自动驾驶”。

一石激起千层浪。

吃瓜群众围观看热闹不嫌事大,毕竟除了媒体和博主,没几个人真正体验过自动驾驶。但赖以为生的车企和供应链,明显恨透了王传福。

4月16日,小鹏汽车创始人何小鹏就公开表示,XNGP是智能辅助驾驶的终极形态,“让无人驾驶‘绝非扯淡’ ”。这种变相回应还相对温和,但随后的余大嘴就不这么客气了。

“或者对行业不了解;或者故意这么说,或者说他这方面能力还没做好,故意打击一下行业。”

何小鹏还局限在自家的产品上,余承东一下子就把整个行业放到了王传福的对立面。

这些唇枪舌剑原本距离滴滴很远,怎奈蛰伏三年之后,滴滴主动跳出来要秀一下肌肉,虽然网约车平台不是车企的直接竞对,但毕竟滴滴与比亚迪曾合作造车。

被曾经亲密无间的合作对象间接炮轰,可能是滴滴无论如何也没有想到的。而令滴滴更想不到的,可能是自动驾驶的急转直下。

激光雷达从业者Frank在《雪崩的价格战,智驾产业链的生与死》一文中提及,2021年Momenta、禾多、轻舟智航和文远知行等曾经主打L4的自动驾驶公司纷纷转投L2+市场。

这场L4大逃亡最终在2023年初被验证,硅谷接连发生自动驾驶公司破产、倒闭、董事会内讧的新闻,其中不乏Argo.ai和图森未来这样的明星公司。

L4的尴尬之处在于,被资本追捧过高之后,它变成了一条没有退路的赛道,高投入高人力的研发工作已成常态,过去你可以写一个L4的数据与技术反哺 L2+,两条腿走路的商业化故事,但是现在,你很难讲述用可持续商业化的L2+ 去反哺一个无底洞的L4,没有人会买单[8]。

而滴滴这个时候站出来狂秀成绩单,不但没有给哀嚎遍野的自动驾驶行业提振士气,还将自己已无后路可退的窘境亮给了世人。

2

赶进度

2021年7月,滴滴因信息安全以及IPO问题,25个App惨遭下架。程维、柳青、朱敬石接受监管部门调查,滴滴公众形象跌入谷底,几大投资人也顺势离场。

三个月后,滴滴宣布正式启动在纽交所退市的工作,并称将赴港上市。半年后,滴滴从美股主板退市,股价定格在2.29美元,相比14美元的发行价下滑84%[2]。

期间,美团、高德、哈啰不约而同的发起对网约车市场的冲击,滴滴的市场份额从下架前的82%迅速下滑至74%[1]。

被下架18个月后,滴滴整改结束立马开启了多重补贴,努力将市场份额挽回了2个百分点,并开始一点一点找回在这个行业的存在感,首要落脚点就是自动驾驶。

滴滴的自动驾驶之路始于2017年,成立美国研究院。次年,滴滴先后拿到美国加州路测资格与北京自动驾驶路测牌照,并与31家汽车产业链企业成立「洪流联盟」,其中包括博世、北汽、比亚迪、宁德时代、四维图新等汽车制造/零配件制造/新能源/数字地图/车联网企业。

2019年,滴滴将自动驾驶事业部独立,由滴滴出行CTO张博兼任滴滴沃芽CEO , 贾兆寅和郑建强分别担任美国研发团队和中国研发团队的负责人,均向张博汇报。

沃芽自独立起一年内共拿到3起融资,总额超11亿美金,这也是当时行业看多滴滴沃芽的重要原因之一。

即便贾兆寅在2020年6月离职,也就是滴滴宣布软银投资的同期,包括后来郑建强的退出,都没有影响滴滴沃芽前进的脚步。而背后的原因,当时有声音指向了滴滴规模宏大的IPO。

但这一切在2021年7月被无期限中断,直到本月,滴滴再次对外公布业务进展。

而如果考虑到此时自动驾驶行业的走低,就不禁产生疑问:滴滴为何在这个时候站出来讲故事?

答案可能是大多数人都会忽略的那一个,滴滴没钱了。

众所周知,自动驾驶是一个极其烧钱的业务。如今令众多自动驾驶企业痛苦的根源之一就在于,L4没有给车企创造出高于预期的价值,反而因为成本问题有被锁进小黑屋的倾向。

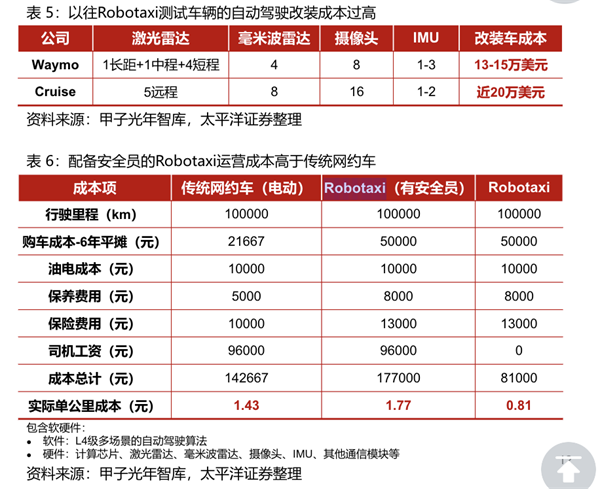

L4到底有多费钱?

仅在测试车辆改装这一项上,太平洋证券曾整理过Waymo和Cruise的成本数据,分别为15万美元和20万美元。

到实际运营中,有安全员的Robotaxi实际单公里成为高达1.77元,高于传统网约车的1.43元[3]。

也可以参考Uber的数据。2019年,一份法庭文件披露,Uber为自动驾驶业务每月要燃烧2000万美元,约合1.34亿人民币,以一月30天计算,每天446.7万[4]。

这份法庭文件,是Uber与Waymo打官司的时候撰写的,提交于2017年9月,其中详细披露了Uber推进自动驾驶技术的细节。

这或许能解释,为何滴滴在行业下行的情势下仍要执意秀肌肉。并且,是在没有公布自动驾驶单量、运营车辆规模和运营里程数这些核心数据的前提下。

3

安全感

某种意义上,滴滴是平台型公司中最没有安全感的一类。

熬过打车大战后,滴滴寄望规模效应带来营收与利润齐升,但互联网边界的不断模糊令其打车业务受到来自其它平台的侵蚀。

2018年滴滴市占率达到91%,之后不断下滑,2021年订单口径市占率下降至74%,而经调整EBITDA仍亏损-393.17亿元。

其症结在于,滴滴无法通过垄断地位获得定价权,也就无从获得垄断利润,而且还要付出其它平台侵蚀时的高昂竞争成本。

这种无法获得的安全感,迫使滴滴不断地防御、进攻,延展自己的边界,以达到一种相对安全的境地。

表现在运营中,就是滴滴与高德/美团/哈啰的网约车大战、与美团的外卖之战、与电商的社区团购之战,以及曾经实施的造车计划和如今的自动驾驶。

但除去滴滴与其它平台围绕打车业务的战争,其它战争基本都可以用两个字概括:烧钱。

例如2020年5月开始运营的橙心优选,仅仅在1年7个月后就宣布关停。而根据滴滴2021年Q3财报,橙心优选的亏损额达到了208亿元。

再比如造车。

2017年滴滴同时找到理想和比亚迪希望合作研发专属网约车,比亚迪是D1,理想是大一点的D1 Plus。

据李想爆料,当时滴滴对D1 Plus的设想是没有副驾驶座和后备箱,行李放在副驾驶的位置;第二排和第三排各有两个独立座椅,还取消了左后侧的门,完全为了网约车、拼车场景考虑。

为此,2018年滴滴与理想成立桔电出行。但后来理想拿了美团的投资,而美团(切入打车业务)和滴滴开始存在竞争关系,于是理想和滴滴双方,“默契”地终止了合作[5]。

于是,2020年滴滴只公开了与比亚迪合作的D1。但滴滴官方只透露过首季度销量为5000辆,后续便没了声音。

而通过公开渠道查询,这款车2021年、2022的销量分别为10176辆和994辆。或许是滴滴已战略放弃,于是2022年底比亚迪D1开始面向个人消费者出售。

这样的背景之下,滴滴三年后重新发布自动驾驶业务的进展,就多了几丝耐人寻味。

4

新变局

可以肯定的说,滴滴仍没有摆脱出行市场的混战局面,甚至网约车市场在滴滴遭受审查、下架期间,生出了更多变数。

一方面,美团、高德之外,更多聚合平台出现侵蚀滴滴的生存空间。

例如抖音于去年12月开放平台服务商入驻、去年7月华为上线Petal出行,腾讯则于去年3月上线了打车服务。

根据全国网约车监管信息交互平台的数据,2022年7月至12月,聚合平台订单量在全国订单量中占比从22%左右提升至约26%。

另一方面,车企也在加码出行平台。

2019年-2022年,中国移动出行领域分别完成52.7亿、102.3亿、166.6亿和27.4亿融资[6]。其中,曹操出行、阳光出行、T3出行等网约车平台屡屡拿到新的融资,总融资金额超百亿元。

资本成为这些二三线出行平台玩家反扑滴滴的筹码。

国泰君安数据显示,2021年7月-2022年3月,T3出行、曹操出行的市占率分别提升了6.9%以及1.4%。与之对应的,滴滴的市占率下降了7.7%。

车企布局出行服务的本质,短期看是庞大的用车需求。

目前,全国持证的网约车司机超过500万,据说实际数量是千万级。网约车不基本三年一换,意味着每隔三年市场上就会新增至少500万辆车的销售机会。

原本类似滴滴与比亚迪的合作可以复制,但显然滴滴和车企之间的合作陷入了某种僵局。外界猜测,抛开车辆销售本身,更多的问题可能来自出行数据。

出行数据关系着自动驾驶研发,广汽集团投资滴滴沃芽的目的就在于此。今年四月初,曹操出行在推出定制专车的同时,还宣布了与创业公司黑芝麻智能的合作,一定程度上这就是车企与滴滴之间的隔阂。

5

尾声

滴滴曾经的对手、如今退出中国市场的Uber,在去年Q4实现了86亿美元的营收,打车、外卖和货运业务分别贡献了41亿美元、29亿美元和15亿美元。

摆脱掉自动驾驶这个现金泥潭后,虽然增长没有惊喜,但Uber利用提效控费在利润释放上做出了改善。

今天的Uber仍然可作为滴滴的参考对象,无论是业务构成还是精细运营,亦或是对自动驾驶业务的态度。

更重要的是,自动驾驶产业的祛魅,实际上是回归理性的一种体现。王传福在「自动驾驶扯淡论」的后面其实还有一个论述:

“目前全球一年上百万人死于车祸,不过只要车辆符合法律法规的要求,今天的汽车制造商就不会因为车祸而遭到投诉。但是自动驾驶只要出一起车祸,那你的汽车就卖不动了。[7]”

王传福看明白了,但程维呢?

[1] 传媒互联网行业:从产品、竞争和政策看网约车发展新秩序, 中金公司

[2] 造车路断,自动驾驶能救滴滴吗?奇偶派

[3] 智能汽车独角兽系列报告:智行者:通用L4架构赋能多场景,力助自动驾驶渐进式普及, 太平洋证券

[4] 为了自动驾驶,Uber每月烧钱1.3亿,量子位

[5] 李想自曝研发过混动:“PHEV没啥难度”,还披露了与滴滴分手的真实原因, 智能车参考

[6] 2022年中国移动出行融资数据榜,网经社

[7] 王传福炮轰自动驾驶是扯淡,炸出各路大佬, IT时报

[8] 雪崩的价格战,智驾产业链的生与死,远川研究所

编者按:本文转载自微信公众号:解码Decode(ID:kankeji001)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK