IPO丨货拉拉上市,万亿同城货运赛道要变天了

source link: https://www.qianzhan.com/analyst/detail/329/230419-9fbe5fed.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

IPO丨货拉拉上市,万亿同城货运赛道要变天了

图源:摄图网

作者|市值观察 来源|市值观察(ID:shizhiguancha)

2002年,状元出身,手握百万年薪的周胜馥,做了一个大胆决定:辞掉工作,做职业德州扑克手。

一开始,周边人都以为是天才坠落,但事实证明,周胜馥一旦开始做一件事,一定会把这件事做好。德州扑克是一个技术驱动型的事情,为了提高技术,他还用专门的软件来统计自己打过的牌局,并经常复盘,把自己的扑克技术练就到了炉火纯青的地步。不到8年时间,他就实现了财富自由。

当事业来到阶段顶峰时,周胜馥认为,德州扑克就是零和游戏,再打下去已经没有意义了,应该去做一些有价值的事情才对。此后便开启了货拉拉的创业之旅。

他用了10年,又一次创造了传奇!

2023年3月底,货拉拉递交招股书,正式向上市发起冲击。其股东阵营可谓豪华,不乏高瓴、红杉中国、清流资本,以及平安、腾讯等明星投资机构。按最新一轮融资的股价计算,其投后估值已增长至近130亿美元。

作为O2O货运市场龙头,货拉拉上市的前景几何?

01

逆势高增长

货拉拉以同城货运起家,当前主要包括同城/跨城货运平台、企业服务等多元化物流和汽车租售等增值服务三大业务,已成为一家综合性的互联网物流交易平台。

从业绩表现来看,公司在近年来疫情期间不仅很“抗压”,还实现了逆势高增长。

招股书显示,2020-2022年货拉拉营业收入分别为5.29亿美元、8.45亿美元、10.36亿美元,期间复合增长率达39.9%。同时全球货运GTV也从34.45亿美元增长至67.15亿美元,成为2022年上半年全球闭环货运GTV最大的物流交易平台。

在GTV总额不断攀升的同时,其用户和订单数量等指标也表现抢眼。

如其平均月活商户和月活司机,从2020年的730万和54.36万,增加到2022年的1140万和97.32万。订单量也从2.6亿增长至4.28亿,是全球月活商户和订单量最大的物流交易平台。

另外,货拉拉业绩的另一大亮点,是刨除了以股份为基础的薪酬开支、优先股的公允价值变动等影响后,2022年实现了首次盈利。

这得益于收费模式调整,服务变现率的提升,以及营销开支、人力成本等费用的大幅压降。

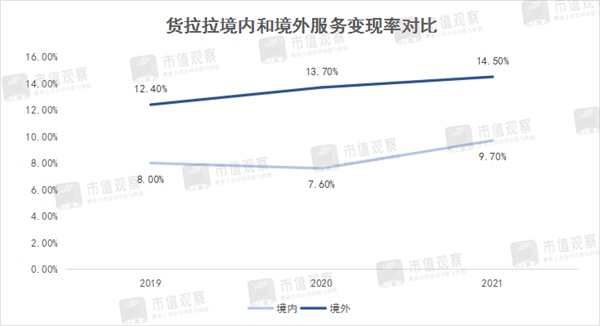

据货拉拉招股书,报告期内货拉拉服务变现率分别为8%、7.6%和9.7%,其中2021年出现了GTV大幅增长但服务变现率下滑的情况,2022年随着货拉拉“会员费+佣金”模式的成熟和普及推广,这一情况才得以扭转。

需要注意的是,在2022年业绩的快速增长,净利润转正的背后,GTV增速却在放缓。以国内为例,增速从2021年的78.72%放缓至2022年的9.06%。

再叠加盈利压力和上市诉求,或是货拉拉调整收费模式的重要原因。尤其是2021年,货拉拉经调整亏损额达6.31亿美元,是2020亏损额的4倍以上,同行业的快狗和满帮均以大亏收场。

营销费用的压降也是货拉拉盈利的一大推手。2022年随着行业竞争趋缓,行业各大玩家都在削减相关费用投入。

如货拉拉,2021年销售费用支出高达6.73亿美元,销售费用率达79.7%,到2022年销售费用降为1.98亿美元,直接削减了4.75亿美元,还不及2020年2.39亿美元的费用数据,销售费用率也降为19.1%。快狗的营销费用率同期也由50.68%下降到了41.53%。

但对货拉拉而言,营销费用的压缩空间已相对有限。

2023年货拉拉将推出超6亿元的司机补贴政策,以及同城跑腿的新业务开展,前期的营销补贴在所难免。未来能否实现持续盈利仍然需要观察。

02

新增长点

当前,货运市场的整体增速已然放缓,探索新业务成为行业玩家实现规模增长的重要手段。

据弗若斯特沙利文研究,2022年国内公路货运市场规模达1.11万亿美元,预计到2027年复合增速仅7.6%,其中同城货运市场规模为2132亿美元,同期复合增速为12.1%,而跨城货运增速仅为4.3%。

关键在于,在巨头混战的货运市场格局中,要寻得第二曲线并不容易。

3月7日,货拉拉正式宣布跑腿业务的开放注册,由此可见其寻求第二曲线的力度和决心。

另外电动商用车的造车计划,目前还没落地,但也是业务的进一步探索。

从当下货拉拉的具体业务来看,第二曲线更多在于海外市场和数字化,也是本次IPO募资投向的重点。

近年来其海外业务增长较快,由2020年的0.64亿美元增长至2022年的1亿美元,虽然整体营收占比不高,只维持在10%左右,但模式更加成熟,服务变现率要高于国内,报告期内由12.4%提升至14.5%,高于国内不足于10%的水平。

对此也不难理解,货拉拉凭借先发优势和精细化运营,外加海外市场相对较低的内卷程度,市场优势更为明显。

尤其是在货拉拉介入较早的东南亚地区,不少在国内逐渐推广的业务在东南亚早有应用。

如其2018年才发布的中大型B端客户的货运服务,早在东南亚就服务于谷歌、宜家等多家大型企业;又如跑腿业务,在泰国、印度等市场也早已开展。

从市场空间来看,全球公路货运市场达3.5万亿美元,是国内的3倍有余,是货拉拉未来的重要增量市场。

数字化的降费提效,也是货拉拉持续聚焦的方向。不论是盈利能力的改善,亦或是新业务的开展,均离不开对数字化持续不断的研发投入。

数据显示,从2020年到2022年,其研发投入从0.75亿美元增长至1.96亿美元,增幅达161.33%,研发费用率接近20%。

另外,增强消费者体验,平衡消费者、司机和平台三者关系,不断探索和优化商业模式,也离不开数字化。

正如货拉拉招股书中提到的,要基于技术手段,从根本上解决精细化运营和完善利益分配机制问题。

值得关注的是,货拉拉2022年毛利率由上一年度的39.4%大幅提升至53.7%,与其注重运营效率的提升关系莫大。

03

蛋糕仍然很大

当前万亿同城货运赛道已是红海,各大玩家纷纷通过上市增强自身竞争力,满帮、快狗打车先后登陆资本市场,外加已经上市的滴滴和顺丰,O2O货运市场的五大巨头中,没上市的仅剩货拉拉一家。

而货拉拉凭借先发优势,在行业中占据寡头地位。据Fastdata研究报告,早在2019年的1-4月间,货拉拉的市场份额就高达53.6%,占到行业的半壁江山。

但随着其他巨头的涌入,货拉拉在O2O货运市场的地位也面临极大挑战。

尤其是以烧钱著称的网约车巨头滴滴,在首批入驻的城市中,短短2个月市占率就超过了50%。更不用说顺丰、中通等快递巨头了。

虽然O2O货运赛道日益内卷,但整个货运行业的线上渗透率仍处在极低水平,未来想象空间仍然很大。据弗若斯特沙利文研究,预计国内同城货运市场的线上渗透率将由2021年的4%升至2027年的7.3%。

且行业整体的市场集中度很低,也为货运平台提升市占率提供了空间。

据智研咨询研报,国内同城货运行业的CR10仅为3.5%,与之形成鲜明对比的是,美国零担市场CR10已超过70%。

值得注意的是,O2O货运与网约车或者物流行业不同,不是通过烧钱补贴就能建立品牌粘性,进而实现规模和市占率的增长。

无论是大B端企业用户还是小B及C类终端市场,前者以计划性需求为主,虽然高频刚性,但问题在于,大企业客户通常以成本导向,消费粘性低,善于比价,一旦平台停止烧钱补贴就失去了定价优势,客户就会转向其他渠道。

后者需求多是非计划性,尤其是C端,消费频次非常低,优惠券刺激不了复购,费用投放效率也会降低,且低频的需求不能有效保障企业利润。

同时还有司机这道槛。司机是O2O货运提供服务的主体,近年来各平台的混战,行业的降本需求使得司机收入受到影响。

如货拉拉和快狗,抱怨较多的是平台在会员费之上的抽成、接单少且不稳定等,这些都会影响平台的服务能力。

也就是说,如何形成行之有效的商业模式,更好地平衡消费者、司机和平台三者关系,形成服务差异化,是整个行业均需思考和面对的。

而货拉拉的优势在于,凭借海量数据能够形成更优的场景模型和定价策略,同时利用数字化实现降本增效,进而逐步形成差异化壁垒。

综合来看,虽然O2O货运商业模式仍在探索中,但问题即机遇,货拉拉作为行业龙头,随着海外收入的不断提高和数字化发力,探索出一条可持续盈利之路值得期待。

编者按:本文转载自微信公众号:市值观察(ID:shizhiguancha),作者:市值观察

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK