拼命高端化的电瓶车,下一个对手是五菱MINI?

source link: https://www.qianzhan.com/analyst/detail/329/230418-a1f1fee5.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

拼命高端化的电瓶车,下一个对手是五菱MINI?

(图片来源:摄图网)

作者|王新宇 来源|解码Decode(ID:kankeji001)

得益于中国于80年开始的城镇化运动,人们对经济便捷的两轮代步工具展现出前所未有的旺盛需求[1]。到1997年,国内摩托车产量已经突破千万,还保持着10%的增速。

而新世纪初迅速铺开的一纸「禁摩令」,将摩托车市场打入冷宫的同时,也将电瓶车推上了舞台。

2004年,政策层面再现利好,确认电瓶车为合法非机动车,行业由此进入快车道。到2013年,整个两轮车市场销量已经突破6000万,其中三分之二是电瓶车。

但电瓶车是一个有局限性的产品,只能作为短途出行工具,说白了就是可替代性很强。2010年后,虽然中国城镇化率仍保持着稳定增长,但两轮车销量却在2013年达到6000万后开始走低。

背后原因正是快速发展的公共交通抑制了两轮车需求。

2003-2013年,北上广深公交客运总量翻倍,总人口增加了40%,同时在2009年之后城市轨道交通快速发展,公共交通与两轮车在某种程度上形成了跷跷板效应。

电瓶车市场因此进入存量竞争。

2019年以前,电瓶车是一个产品进步相对缓和、产品同质化相对强的行业。于是就看到,产品微创新或无创新的情况下,厂商很乐意在代言人上砸钱。

2014年,雅迪重金签下当红韩星李敏镐;同年爱玛在周杰伦、范冰冰之后,又签下EXO作为代言人;2016年,新日在成龙之后也一口气签下黄晓明和赵丽颖两位代言人。

虽然电瓶车行业一手请明星一手拓网点,但最后发现都不如价格战好用。

2017年雅迪喊出「所有车型降价30%」口号,虽然致单车均价从上一年的1508元降到1440元,但也以406万的销量超越爱玛成为行业第一。

同期也顺利卷死了绝大部分的中小厂商,到2019年国内两轮车企业已从2013年的2000家骤降到110家。

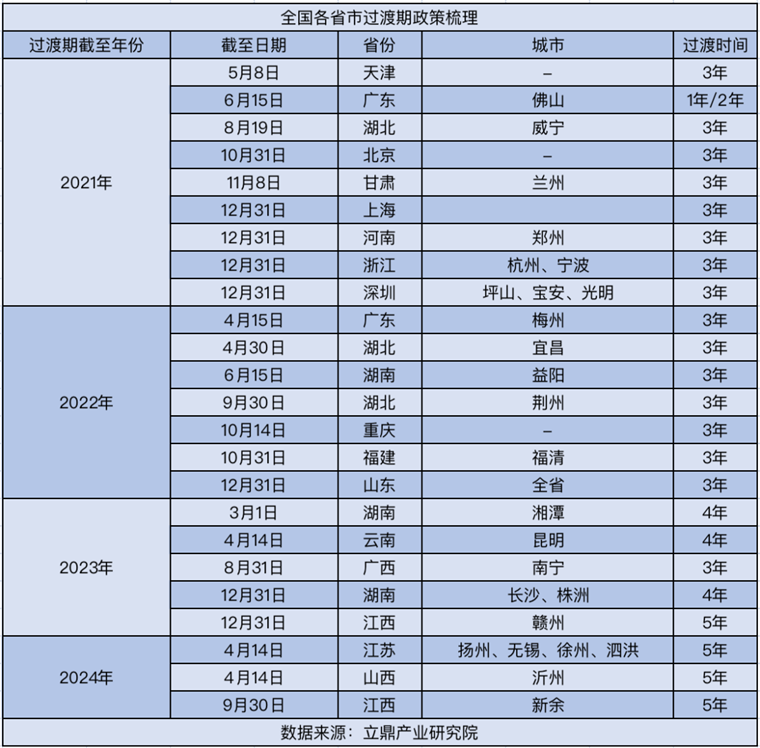

2019年,随着新国标落地,面对瞬间而来的1亿辆换车需求,价格战仍然是主旋律。

雅迪因预判占据了产能优势,吃到了大部分红利,同期爱玛、新日等扩产节奏偏保守,换车高峰到来后受限于产能(爱玛、新日产能利用率2019年后均在100%水平),短期失去抢夺份额机会。

至此,两轮电动车行业到了最后的厮杀关卡,拿下更多份额意味着留在牌桌的几率更大,因为政策红利可能是这个行业最后一次大规模增量了。

1

规则变了

雅迪之后,爱玛、新日就通过IPO/可转债/增发等融资渠道迅速扩产。其中,爱玛2022年产能有望达到1000万辆,2024年达到1900万辆。

据新日公告,预计2021-2024年产能为200、370、370、600万辆,即3年3倍的产能释放[2]。

两轮电动车的产能建设周期基本在1-2年,当前时点看,2021年起爱玛、新日在产能上的追赶,拼命缩小与雅迪产能上的差距,努力让自己留在牌桌。

但市场环境已经发生变化,政策过渡红利期几近消退后,竞争核心发生了转移。

太平洋证券此前预计,截至2022年新国标替换需求已经完成80%以上,2022-2024年替换量为2500、3000、2500万辆,同比增速分别为15%、10%、-7%[3]。

换言之,未来市场需求趋于平缓,行业龙头的产能优势逐渐被瓦解。

这意味着,电瓶车的核心矛盾已从产能是否充裕,转移到在电池变革和智能化推动下的产品是否创新。这一情况下,核心竞争点就从产能维度转到了产品维度。

但2019年以前,电瓶车厂商研发投入普遍较少。以2017年为例,雅迪年研发支出在2亿元以下,其它业内公司多在1亿元以下水平。而企业研发投入意愿不强主要来自两点:

1 行业缺少技术革命的契机。从结果看,行业过去十年来的创新基本都是微改进,未出现革命性的颠覆创新;

2 生产寄托在上游,导致创新易被模仿,业内玩家更倾向于采取追随战略。

整车厂过去在行业内更多扮演组装厂的角色,核心零部件均来自上游采购。因此整车厂即使在电池、电机等领域进行了创新,但相关的生产仍然需要上游厂商来完成。

而对于上游厂商而言,这些创新基本上会给予1年左右的独供期,1年后这些创新部件也会向其他竞争对手开放。

因此模仿与追随反而是短期内更好的战略,省去了创新试错的成本,企业在研发独创的投入意愿上进一步降低。

但从2018年起(基本在雅迪开始扩建产能的同时),雅迪开始迅速加码研发投入,同时加强对上游的控制,掌握了电池电机等核心部件的自产能力。

而其他公司基本仍延续了过往数年间相对偏低的研发投入节奏,2022年,雅迪研发费用11.06亿元,对比业内其他玩家:爱玛/新日分别为3.75亿和0.67(前三季度),绿源0.44亿(上半年)。

2

龙头的烦恼

浙商证券此前用保有量/换车周期测算,两轮电动车行业规模将稳定在6000万辆[4]。

这意味着新国标对刚性换购的需求影响已经有限,行业整体进入平稳期,增长神话已经很难再寻,尤其在龙头身上更为明显。

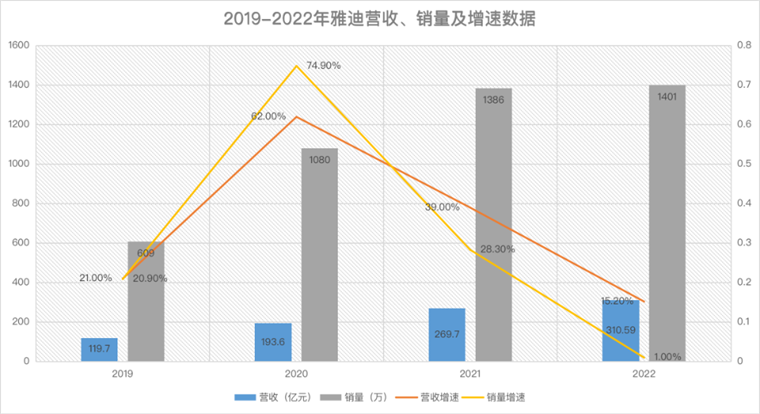

2019年-2022年,雅迪的营收和销量增速高开低走。但如果把视角放宽,就会发现龙头的烦恼并非行业的烦恼。2022年雅迪的销量增速只有1%,而爱玛有26.05%,九号甚至高达95%。

雅迪虽然仍有行业领先者的规模优势,不过其高成本扩产、投入大量研发/营销费用,却没有建立稳固的护城河,仍然有被市场追随者超越的可能。

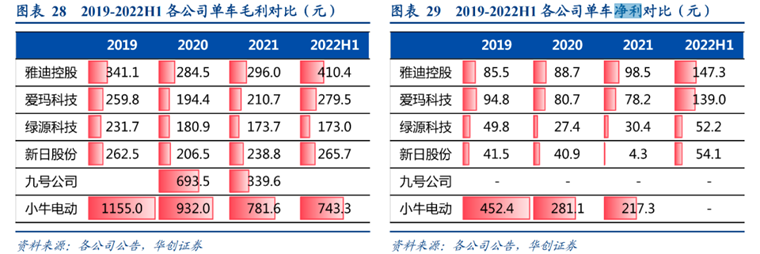

从单车毛利/净利数据可以看到,雅迪和爱玛在毛利相差巨大的情况下,单车净利却十分接近,说明后者更懂得怎么赚钱,也说明雅迪相对粗放的运营要接受挑战。同时,也要看到九号、小牛在毛利和净利上的巨大数字。

虽然「新势力」只能在高端化上建立优势,但龙头因种种顾虑而进展缓慢也是一个大问题。

以锂电化为例,艾瑞咨询数据显示,2022年两轮电动车锂电的渗透率已经达到25%[6]。

而此前雪球上流传的一份电话会议纪要显示,雅迪2022年1400万销量中,锂电池产品的占比仅有9%,远低于锂电在两轮电动车行业的渗透率。

连线出行此前也在一篇文章中提及,行内人辨别雅迪是否为高端的主要标准是电池材料——搭载石墨烯电池的属于低端雅迪,只有搭载锂电池的雅迪才能算上高端[5] 。

龙头的症结在于,价格战影响下考量份额与成本,更愿意以低成本的方式获取利润。铅酸电池之所以市占率高达76.6%,正是因为其价格低廉,而锂电池的价格最初是它的4.5倍,近两年仍有两倍之多[7]。

所以,即便雅迪将冠能系列定位高端,但其2023年在售13款车型中,仍有8款采用石墨烯电池(铅酸电池)。相较之下,更高端子品牌VFLY的4款车型中,只有1款采用石墨烯电池。

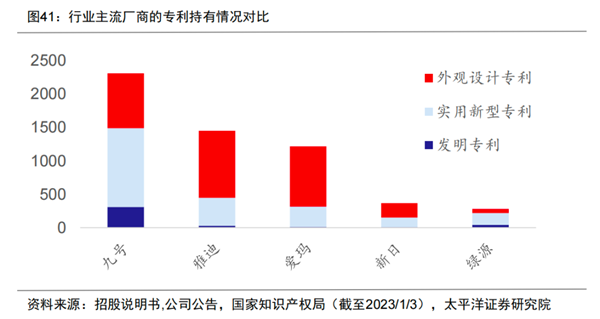

各家的专利储备也能反应一定问题。龙头的研发产出中外观设计专利占据了绝大部分比例,发明专利少的可怜,「新势力」恰恰相反。

专利结构不同背后,实际是业务引导研发,还是研发引导业务的区别。

雅迪和爱玛需要用更多的颜色、款式卖出更多的铅酸电池车型,而「新势力」不想投入漫长的渠道和供应链建设,只能埋头技术寄望弯道超车。

3

什么原因阻碍高端化?

没有一个消费品牌不想要高端溢价。

2014年,电瓶车行业陷入存量泥潭,雅迪急不可耐的挥出「三板斧」:重金签下韩星李敏镐代言、升级门店和推出高端新品。

其中,定位高端的Z3系列是品牌升级两年后,也就是2016年才推出。用上了与特斯拉一样的松下18650锂电芯,具有防水、防尘、散热、一键快速充电等功能,价格也顺理成章突破行业高位,达到8588元。

事实上,雅迪Z3发布一年前,几乎相同逻辑主打高端的小牛N1发布,标配定价只要3999元。面对来势汹汹的搅局者,雅迪Z3显然不是为了冲销量,而是为品牌背书,让低端产品卖的更好。

而2017年打响的几轮价格战,才是雅迪真正的目的。用低端车型占领市场,进一步挤占中小厂商的生存空间,包括「新势力」,比如小牛去年亏损4900万,净利润大降122%。

期间,行业CR5也迅速集中,从2015年的30%一路狂飙到2021年的70%,其中雅迪爱玛份额提升更为显著。

龙头的策略是靠价格战卷死中小厂商,先拿份额再造溢价。也算成功了一半,行业集中度一再提高,将小牛、九号等主打锂电化、智能化的厂商逼到了墙角。

2022年,小牛/九号销量分别为83/82万台,合计占行业的3.3%(以艾瑞咨询数据计算,2022年销量5010万辆)。

只不过看上去是龙头发起的价格战阻碍了高端化,实际上并非如此。

电瓶车本身的可替代性就很强,这就导致消费者更愿意用合适的价格消费,而且对产品的关注点也始终聚焦在围绕电池的安全性上。这就是为什么电瓶车智能化喊了这么多年,却始终进展缓慢的原因。大多数用户认为其提升了成本和售价,但体验上并没有大幅度改善。

4

尾声

过去数轮价格战,其本质是为了从混乱格局中逐步完成洗牌。行业龙头在这个过程中凭借规模优势完成扩张,但到了最后一个阶段,它要面临的不仅是自身的瓶颈,还有整个行业的瓶颈。

这种瓶颈来自于市场规模的固化以及创新缓慢,也来自于电瓶车的天然缺陷。

通勤族、外卖小哥是主力用户群体,对价格敏感对功能挑剔。所以,即便行业高端化高价化成功,也绕不开公共交通这座大山,甚至当雅迪把电瓶车卖到2万元以上时,只要3万元的五菱MINI也成了竞争对手。

[1] 电动两轮车三问三答:国内空间、竞争格局、海外市场?华创证券

[2] 雅迪控股:如何看雅迪的α来源?,中泰证券

[3] 电动两轮车行业现状及趋势研判:新市场、新技术、新场景驱动下,龙头有望首先受益,太平洋证券

[4] 电动两轮车行业争议点大探讨:总量不减、高端已来,龙头新锐共舞,浙商证券

[5] 高端车降价,雅迪认清现实,连线出行

[6] 2023年中国两轮电动车行业白皮书,艾瑞咨询

[7] 家电行业深度报告:行业格局持续优化,高端智能打开空间, 长城证券

编者按:本文转载自微信公众号:解码Decode(ID:kankeji001),作者:王新宇

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK