预见2023:《2023年中国铜箔行业全景图谱》(附市场规模、竞争格局和发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/230412-22774bfc.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国铜箔行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:嘉元科技(688388);诺德股份(600110);中一科技(301150);铜冠铜箔(301217)等

本文核心数据:产能;产量;销量;市场规模;区域竞争;企业竞争

行业概况

1、定义

铜箔(又称电子铜箔)是一种阴质性电解材料,是电子信息产业的基础原材料,主要用于印制电路板、动力电池、储能电池、消费电池等产品的制造。

铜箔按生产方式可常见分为压延铜箔(RA铜箔)与电解铜箔(ED铜箔)两大类。其中压延铜箔具有较好的延展性等特性,是早期软板制程所用的铜箔;而电解铜箔则是具有制造成本较压延铜箔低的优势。其他分类方式与具体类型如下:

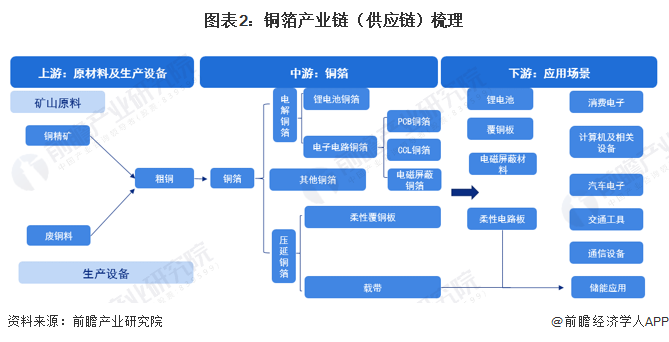

2、产业链剖析:废铜回收成重要一环

铜箔产业链中,上游为铜矿开采与冶炼,主要原材料包括废料铜,铜精矿,经过一系列流程制成粗铜;中游为各类型铜箔,主要包括电解铜箔、压延铜箔等,其中电解铜箔又包括锂电池铜箔与电子电路铜箔;压延铜箔包括柔性覆铜板与载带;下游为应用领域主要为消费电子、计算机及相关设备、汽车电子、通信设备等行业。

铜箔行业上游铜矿开采企业主要有西部资源、西部矿业与西藏矿业,主要的铜冶炼企业有江西铜业、铜陵有色、云南铜业、甘肃金川、大冶有色金属公司等大型铜冶炼企业;中游为铜箔生产加工,代表企业包括嘉元科技、诺德新材料等;下游为锂电池、覆铜板、柔性电路板等行业。

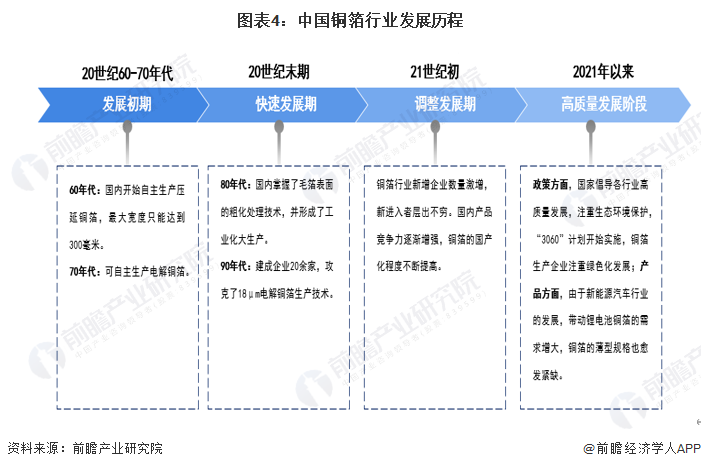

行业发展历程

我国铜箔行业始于20世纪60年代,那时国内刚开始自主生产压延铜箔,70年代开始自主生产电解铜箔。在20世纪80年代,我国铜箔行业开始产业化,到21世纪初期,行业内企业“遍地开花”。2021年,我国推出“3060”战略规划,“十四五”规划也对生态环保提出更高要求,铜箔行业迈入高质量发展阶段。

行业政策背景:限制行业产能过度扩张

中国铜箔多年来深受国家政策重视,早在1985年国务院即发布有关政策帮助改善铜冶炼行业工艺技术,此后多项国家政策及标准陆续出台,为铜箔行业规范发展提供了政策基础。近年来,受产能过剩、低碳经济等因素影响,铜箔行业相关政策重点主要集中在限制行业产能过度扩张,对行业准入、能耗、污染排放等提出明确要求,加大废铜资源再生利用等。

行业发展现状

1、新能源市场的火爆拉动了锂电铜箔的飞速发展

2022年对于铜箔行业来说是极具复杂的一年,一方面,由于电子电路行业寒冬,标准铜箔举步维艰;另一方面,新能源市场的火爆拉动了锂电铜箔的飞速发展,产能大幅上升。

2022年中国铜箔行业代表性企业投产项目情况如下:

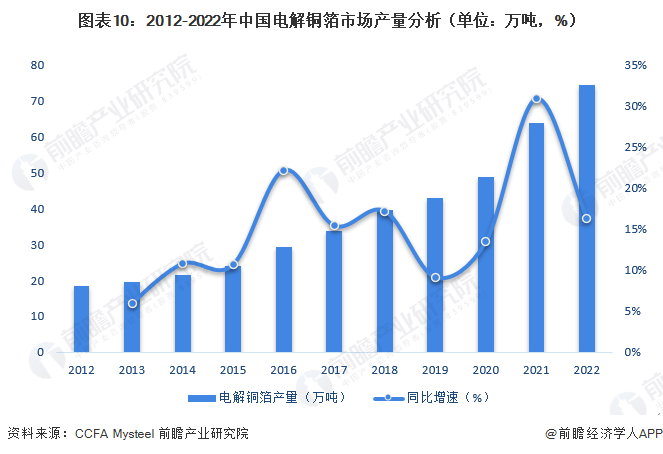

2、铜箔产量呈现上升趋势

从电解铜箔的供给水平来看,2012-2021年,我国电解铜箔的产量逐年递增,增速最高的为2021年,产量同比上升30.9%,达到64.0万吨。根据Mysteel初步统计,2022年中国电解铜箔产量将达到74.45万吨,同比增长16.3%。

注:2022年数据由MYSTEEL初步统计得出,CCFA并未公布2022年相关数据。

从压延铜箔市场供给水平来看,2021年压延铜箔的产量为9224吨,相对于几十万吨产量规模的电解铜箔市场,压延铜箔的产量规模较小。

注:截至2023年2月21日,CCFA并未公布2022年数据,下同。

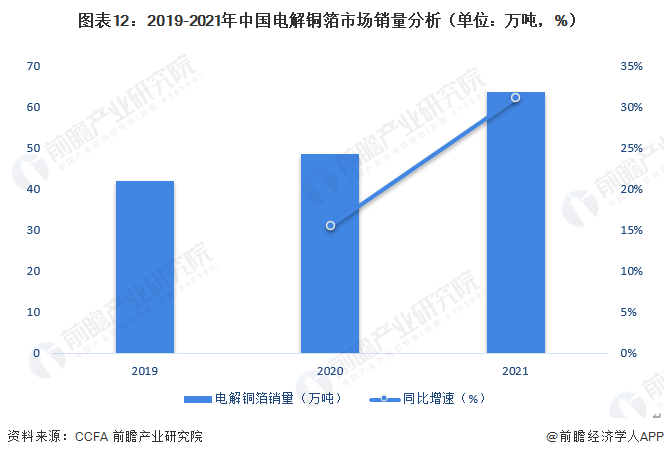

3、电解铜箔销量上升速度较快

从电解铜箔市场需求来看,2019-2021年,我国电解铜箔的销量逐年递增,2021年销量达到63.6万吨,同比增长31.1%。

从压延铜箔市场需求来看,2019-2021年,压延铜箔销量逐年增长。从2019年的7487.5吨增长至2021年的9081.0吨。

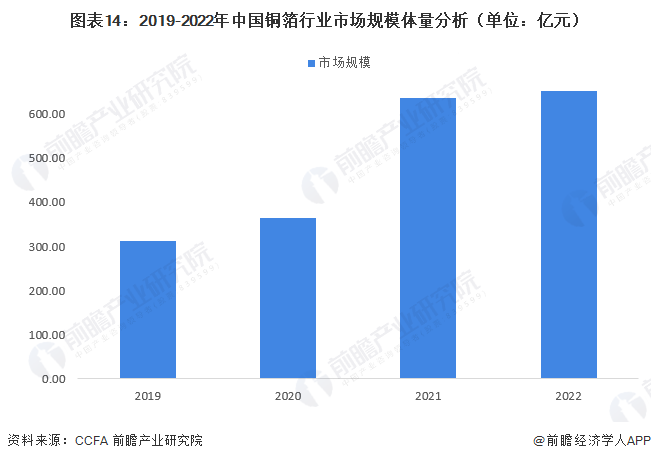

4、电解铜箔的市场规模占比最高

2019-2021年我国铜箔行业市场规模逐年递增,从2019年的312.80亿元,上升至2021年的635.10亿元,CAGR为26.63%。其中,电解铜箔的市场规模占比最高,2021年市场规模达到624.60亿元,占比高达98.35%。初步统计,2022年中国铜箔行业市场规模能达到740亿元。

行业竞争格局

1、区域竞争:江西省是锂电铜箔产能最大的地区

在巨大的市场需求带动下,锂电池铜箔产能规模不断扩大。从产能区域分布来看,中国锂电铜箔现有产能主要集中在华东地区,占比近50%,华中、西北和华南地区同样也是我国锂电铜箔企业重点布局的区域,如龙电华鑫、湖北中一等。西南、东北地区锂电铜箔现有产能相对较小。华北地区目前暂无锂电铜箔主要企业的产能布局。

从锂电铜箔产能具体省份分布来看,目前华东地区的江西省是锂电铜箔产能最大的地区。江西省铜矿资源丰富,其探明的铜工业储量(A+B+C级储量)占全国铜工业储量的1/3以上,居全国之首,同时也是中国最大的铜冶炼基地,铜业产业链条完备,吸引了一大批产业链企业在此布局。华南地区的广东省也是锂电铜箔企业投/扩产的主要地区。此外,西北地区的甘肃省和西南地区的四川省有望成为锂电铜箔产能的主要集聚区。

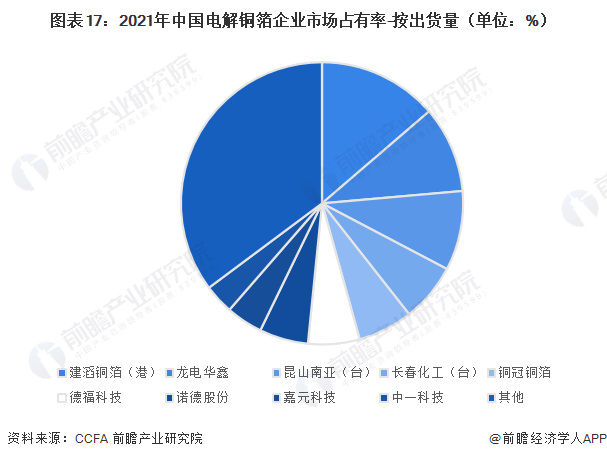

2、企业竞争:市场竞争较激烈,参与者较多

根据CCFA披露的信息显示,2021年中国电解铜箔市场占有率最高的企业为建滔铜箔,市占率为13.7%,其次为龙电华鑫,市场占有率为9.9%。

2021年前9家电解铜箔厂商市占率达65%。港日台合资企业以生产电子电路铜箔为主,其中建韬铜箔、昆山南亚市占率较高;内资铜箔厂商以生产锂电铜箔为主,其中铜冠铜箔、福德科技、诺德股份市占率靠前。

国内电解铜箔企业扩产较快。与电解铜箔相比,压延铜箔的生产企业较少,产能主要集中在山东天和、灵宝金源朝辉铜业、中色奥博特苏州福田和众源新材五家。

行业发展前景及趋势预测

1、高性能铜箔成为主流企业布局重心

未来高性能铜箔将逐步实现国产替代,成为主流企业布局重心,具体情况如下所示:

2、到2028年市场规模有望突破1600亿元

未来,随着5G产业带动消费电池和动力电池等领域的进一步发展,以及国家发改委、能源局发布《关于加快推动新型储能发展的指导意见(征求意见稿)》,对新型储能产业的发展提出的全局性的思路,到2025年,实现新型储能从商业化初期向规模化发展转变。市场环境和商业模式基本成熟,装机规模达3000万千瓦以上。下游应用的增长空间扩大明显,拉动铜箔行业的市场需求。预计到2028年,我国铜箔行业市场规模将突破1600亿元。

更多本行业研究分析详见前瞻产业研究院《中国铜箔行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK