“中国第二”谋上市:200+园区、毛利70%,“外行”正颠覆产业地产?

source link: https://www.36kr.com/p/2210266112340615

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

在电商巨头中,京东实行自建物流体系战略,这不但构筑了消费体验优势,也沉淀出海量重资产及专业运营能力。

基于这一深远布局,继2021年京东物流IPO后,京东即将收获一家新上市公司。

京东产发近日向香港联交所递交A1申请文件,IPO征程启动,业务构成和经营情况也随之曝光:232个园区和4个数据中心,京东产发一亮相就是“中国第二”。

一边是项目,一边是基金,借力资本循环策略,京东产发构造了庞大、可持续的园区资产网络,为产业地产发展带来了新范式。

手握2300万方基础设施,毛利70%

京东产发向行业提供的产品可以概括为:物流园区、产业园、数据中心、光伏能源等基础设施与运营综合解决方案。

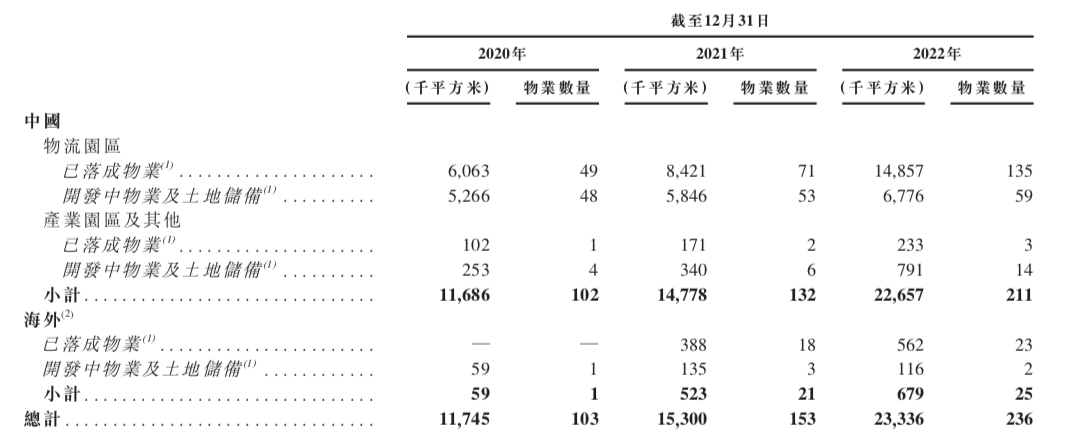

招股文件显示,截至2022年12月31日,京东产发积累了庞大的现代化基础设施资产组合,包括219个物流园区、13个产业园区及4个数据中心,资管规模937亿元,总建筑面积2330万平方米。

这个规模是什么概念?按仲量联行报告,依各“新经济领域现代化基础设施”供应商的建筑面积计,京东产发在亚洲排第三,在中国排第二。另外,我们也可以拿与京东产发同赛道的普洛斯来做参照,按公开可查资料,普洛斯在中国70个地区市场所拥有的物流及工业基础设施网络约5000万平方米。

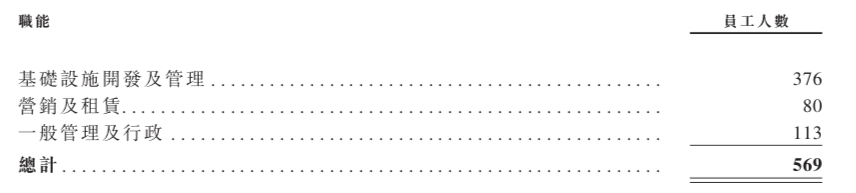

得益于京东集团的强劲需求和中国电子商务行业的长期增长,规模可观的同时,经营效益也在持续增长,创造了569名员工赚30亿,每位员工在管建筑面积约4.1万平方米的“战绩”。

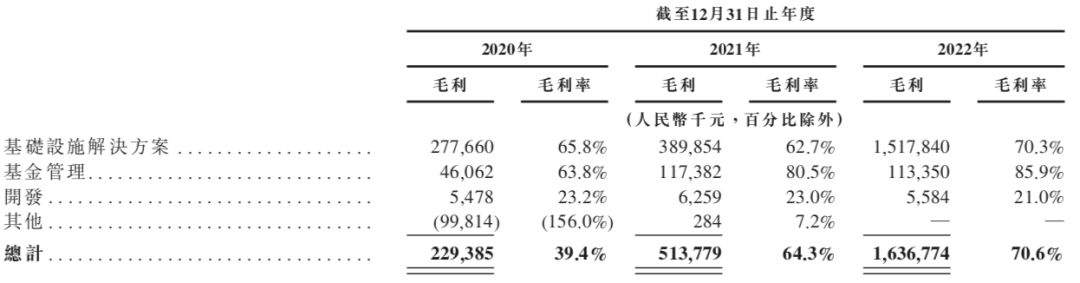

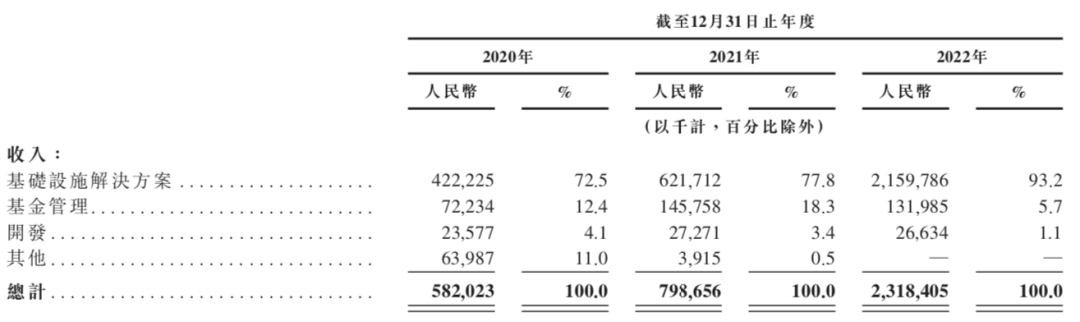

招股文件显示,京东产发2020年收入5.82亿元,2021年以37.2%的增速达到7.987亿元,2022年进一步以190.3%的增速发展到23.2亿元,2020年、2021年及2022年毛利率分别为39.4%、64.3%及70.6%,三年净利润分别为28.8亿元、22.4亿元和31.1亿元 (受到业绩期每年录得已完工与在建投资性房地产公允价值变动收益影响,京东产发净利润高于收入) 。

需要指出的是,京东产发的收入不仅限于“租金”,而是由三个主要来源构成。

收入有三大来源,京东是最大租户

招股文件显示,京东产发的收入主要分为基础设施解决方案、基金管理和开发服务三个板块,下面做详细拆解。

第一大来源,基础设施解决方案收入。具体来说,这部分收入主要包括租金、绿电和物业管理费。2020、2021及2022年,该部分收入的贡献占分别为72.5%、77.8%和93.2%,是京东产发整体收入的稳定基石。

物流园区本就处于供不应求的行情中,京东产发又构筑于京东集团,就更加如鱼得水,京东产发的最大租户来自于京东集团及其关联公司,2022年其产生的租金收入占收入总额的47.4%。

京东产发也向制造商(诸如宝马)、电商平台(诸如JD.com 及本来生活)和零售商(诸如良品铺子及永辉超市)等延伸,以提升客户覆盖面和多元度。招股文件较为细致地介绍了其与宝马的合作,双方合作可追溯至2020年8月,截至2022年底,京东产发已将22.2万平方米设施租予宝马,成为中国至关重要的宝马供应商。

根据招股文件,京东产发已竣工现代化基础设施资产平均出租率超过90%,有效租约的租期大多数为5年以上,外部客户收入贡献度51.5%。

另外,在基础设施收入中,特别值得注意的还有京东对“屋顶”的布局。截至2022年底,京东产发已累计在23个园区中安装太阳能发电系统,装机总容量达到127兆瓦,其中自主开发部分的容量达44兆瓦,这也反映了手握屋顶资源的园区加码新能源的行业趋势。

第二大来源,基金管理费。主要包括基金管理费、资产管理费、专业服务费、开发管理费、租赁佣金、收购费、奖励费。2020年、2021年及2022年,京东产发取得的基金管理费收入分别约为7220万、1.46亿和1.31亿;从往期经验看,管理费率占年终基金资产规模的比例介乎0.6%至0.8%之间。

递表前,京东产发已经构建了一只负责管理多币种私募不动产基金从募集、投资、日常管理到退出的专业团队。截至文件发布,京东产发在中国管理5只私募基金和1只公募不动产投资信托基金。资产管理规模从2019年底的115亿元增至2022年底的253亿元,年均复合增长率以上30%。自2019年起,京东产发向基金及投资平台共计出售了38个项目,出售价格达到228亿元。

来源三,开发服务。京东产发通过向管理的开发项目提供咨询及管理服务获取收入,该类收入占比较低,近三年对总收入的贡献度仅为4.1%、3.4%和1.1%。

获地能力突出,股东阵容豪华

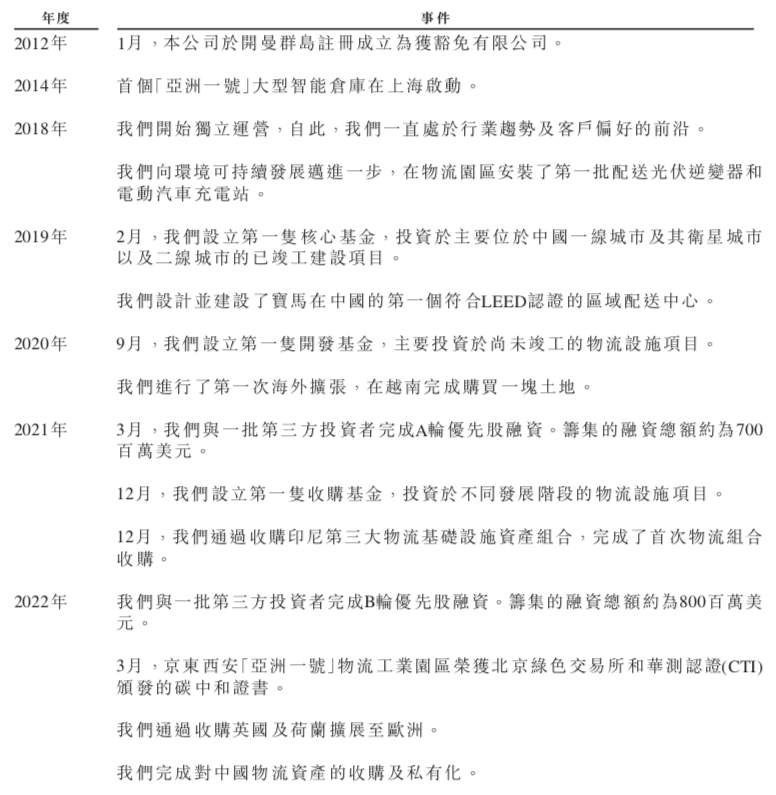

京东产发脱胎于京东自建物流的战略布局,作为幕后英雄,2007年肇始,2014年投用首个“亚洲一号”,2018年才开始独立运营。

关键业务发展里程碑

因依托于京东集团生态系统,其展现出具备促进当地经济发展和产业升级的能力, 京东产发的获地能力突出且价优质高,经过15年积累,一亮相就是“物流地王”的模样。

根据招股文件,京东产发每年土地收购的建筑面积平均约为280万平方米,每年新开工的建筑面积平均约350万平方米,每年竣工的建筑面积平均约为240万平方米。截至2022年12月31日,京东开发中物业及土地储备的总建筑面积约为770万平方米,总物业估值为195亿元。这些资产中,近90%位于一线城市及其卫星城市以及二线城市,大上海地区、大北京地区、大湾区、成渝地区等是落子重点。

在中国新经济领域所有现代化基础设施提供商中,京东产发于业绩期“于中国获得了总土地面积最大的物流园区批准用地”。

除了土地收购及一手项目开发,京东产发也通过收购进行外延性扩张,其中2022年是一个重要的年份。2022年,京东产发收购了英国和荷兰资产扩展至欧洲;同年,京东产发完成了港股公司“中国物流资产”的收购和私有化,一举获得几十个物流园区。

收购既提高了京东产发资产组合的规模化和多元化,也降低了其对单一客户的依赖度,招股文件显示,来自外部客户的收入贡献从2020年的27.9%上升至2022年的51.5%。

物流园区占大头的同时,京东产发也在另外一个门类“产业园区”上小有布局,开发运营有13个项目。以昆山花桥产业园为例,2021年,京东产发将其收入囊中,园区建筑面积超过17.3万平方米,支持企业的制造和研发活动,同时配备宿舍、餐厅、会议中心等设施,截至2022年底,该园区入驻企业50余家,包括金融业、信息技术业、零售及制造业企业。

在不断壮大中,京东产发获得了财团青睐,2021年3月,其完成A轮优先股融资,融资约7亿美元;2022年完成B轮优先股融资,筹集资金8亿美元。发行前投资机构阵容豪华,贝莱德、GIC、高瓴资本、红杉资本、中国诚通、CPE源峰等皆持有股份,同时, 京东集团持股74.96%,京东产发仍然是京东掌控的子公司。

虽然京东产发的成功难以复制,但确实为产业地产带来了新的解题思路,下半场,产业类主体会否成为行业新主角?

本文来自微信公众号“选址960”(ID:xuanzhi960),作者:江珊,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK