前面还有地雷阵

source link: https://www.36kr.com/p/2196559363131529

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2005年8月,知名经济学家拉詹曾严厉预警CDO(担保债务凭证)可能会酿成大祸。但时任美联储主席的格林斯潘对此不屑一顾,别在这危言耸听。

2007年2月,拉詹的担心开始显露冰山,汇丰当日宣布美国的住房抵押贷款业务亏损100亿美元。市场也没有太过担心,稍做调整,后继续创新高。后来1年多时间内,美联储多次通过喊话安抚、大幅降息告诉市场:次贷可控,即便有问题也会得到救助,还会通过降息会避免经济陷入衰退。

但事以愿违。美联储严重低估了次贷对于金融体系内部的传染性,根本没有意识到问题到底有多么严重,最终酿下全球经济悲剧。

今年3月9日,硅谷银行狂跌60%,后于48小时内火速倒闭,进而引发中小银行流动性危机,进而让市场担忧商业地产潜在巨大风险。

期间,诺贝尔奖获得者保罗.克鲁格曼认为,硅谷破产大概率不会跟雷曼破产一样引发次贷危机级别的金融海啸。拜登、鲍威尔、耶伦也不厌其烦向市场发声:美国银行业没事,安全稳健,挺好的!当然,最重要的是,美联储、财政部果断干预跟进,让市场确信银行业危机可能会告一段落了。

市场把丧事办成了喜事。美股欣欣向荣,不仅收复了硅谷事件以来的所有跌幅,还有进一步挑战去年8月高点的意思。但历史告诉我们,全球性危机爆发前夕,市场往往会掉以轻心。

01

美联储持续加息,按揭贷款利率持续攀升,对美国房地产市场已经造成不小冲击。今年1月,成屋销售400万套,较去年大幅下滑37%,连续下跌12个月,创有史以来最长连跌纪录。2月稍有缓和,环比上升14.5%,但同比依旧下滑22.6%。

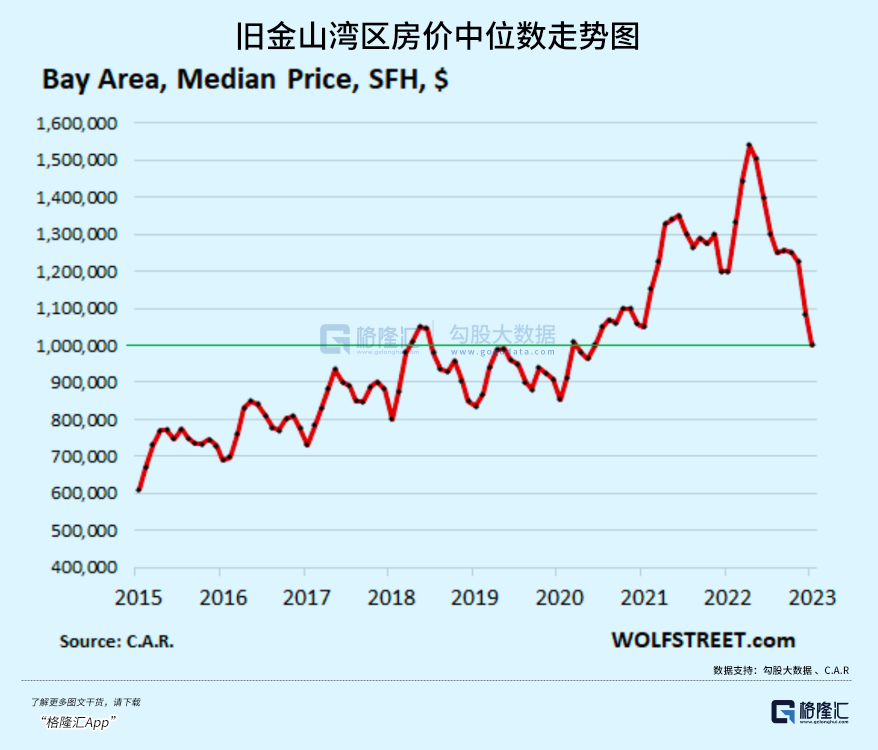

美国坚挺的房价掉头向下。据全美房地产经纪人协会数据,美国2月现房销售价中值为36.3万美元,较去年同期下降0.2%,为2012年2月以来首次同比下降,较去年6月的历史高位下降12.3%。美国房价最高之一的旧金山湾区跌幅更甚,1月湾区9个县房屋中位价为100万美元,环比暴跌8%,同比大跌17%,较2022年3月峰值暴跌35%。

商品住宅尚且如此,美国商业地产更加冰寒地冻。今年2月,商业地产销售额仅仅269亿美元,同比暴跌51%。截止2月的12个月内,交易价格下滑了6.9%,其中公寓更是大跌了8.7%。

商业地产价格下跌,抵押价值缩水,又碰上美联储持续加息的恶劣环境,再融资难上加难。截止今年2月中旬,CMBS债券融资额仅为42.7亿美元,较去年同期的293.8亿美元大幅暴跌85%。

这会侵蚀商业地产的利润与现金流。屋漏偏逢连夜雨,商业地产空置率又上来了,租金收入受到压制,现金流更为恶化。

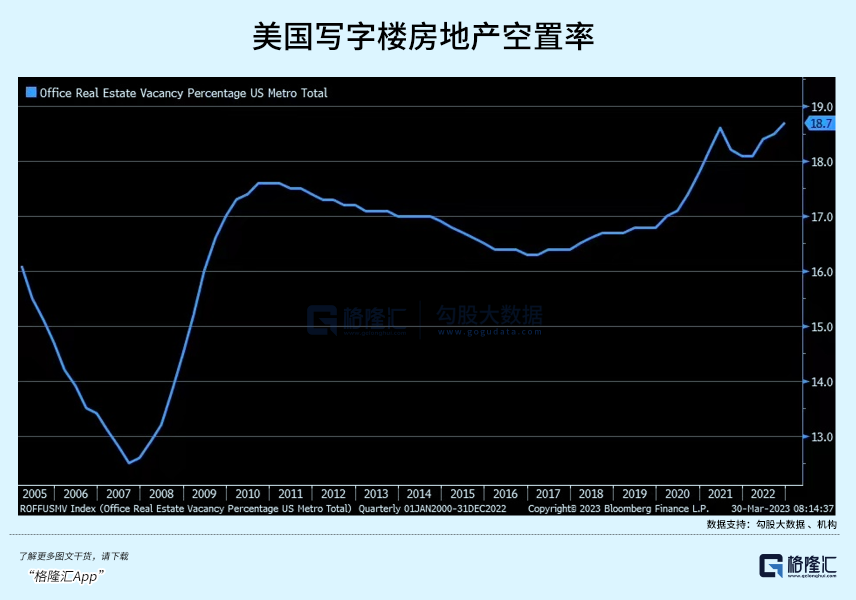

据天风证券数据,今年1月,美国写字楼空置率为16.6%,相较于同期上升0.8%。其中,科技企业扎堆的西雅图和旧金山空置率攀升至1.5%、2.9%。这个数据可能比较保守,马斯克近日在推特上发文担忧商业地产债务问题,其中提到全美商业地产的入住率仅为60-70%。

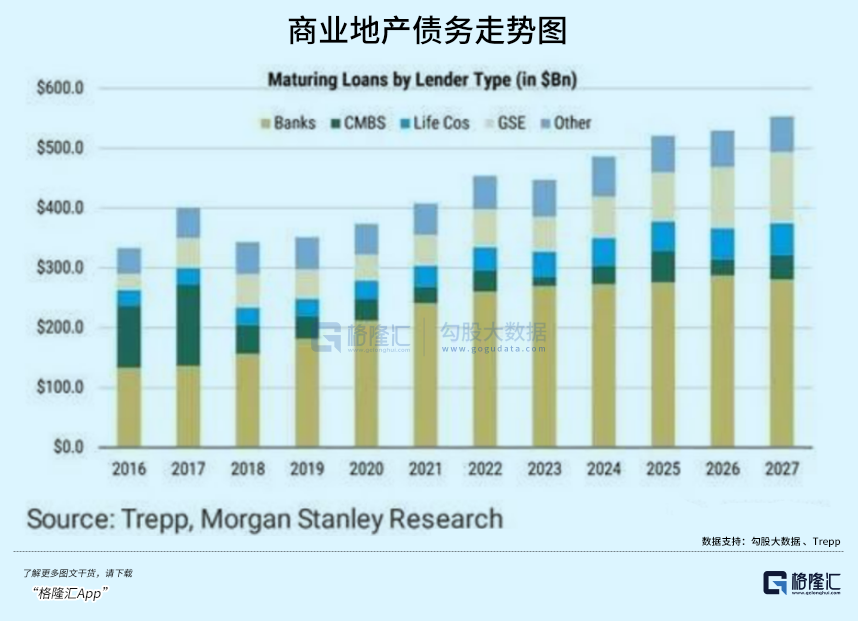

商业地产受到两面夹击,债务却是刚性的。据明晟(MSCI)Real Assets数据,美国商业房地产在2023年将有4000亿美元债务到期,2024年另有近5000亿美元贷款到期,未来五年内共有总计2.5万美元的债务到期。

2023年以来,商业地产已经出现多起CMBS债券违约案例。今年2月份,美国太平洋投资管理公司(PIMCO)旗下的哥伦比亚不动产信托公司在一笔规模为17.2亿美元的浮动利率贷款中出现违约。同月,布鲁克菲尔德公司旗下资产管理公司在涉及洛杉矶两处不动产的浮动利率贷款中违约,涉及金额超过7.5亿美元。

最为劲爆的还是黑石集团,价值5.62亿美元CMBS发生违约,这批证券是以2018年收购的芬兰企业SpondaOy拥有的一系列写字楼和商店为担保的。要知道,黑石是全球最大的私募股权基金和资产管理公司,坐拥万亿美元资产。

房地产是实体经济,对利率敏感度是快速而直接的,也是最容易受到冲击的。商业地产又是房地产大类中更为脆弱的环节,而办公室地产又是商业地产中基本面最差的。因为宏观经济不佳裁员潮兴起,疫情期间兴起的居家办公热潮不减,都对办公室地产形成了诸多压力。

多重压力之下,现在商业地产还将受到中小银行危机下的信贷收缩威胁。

02

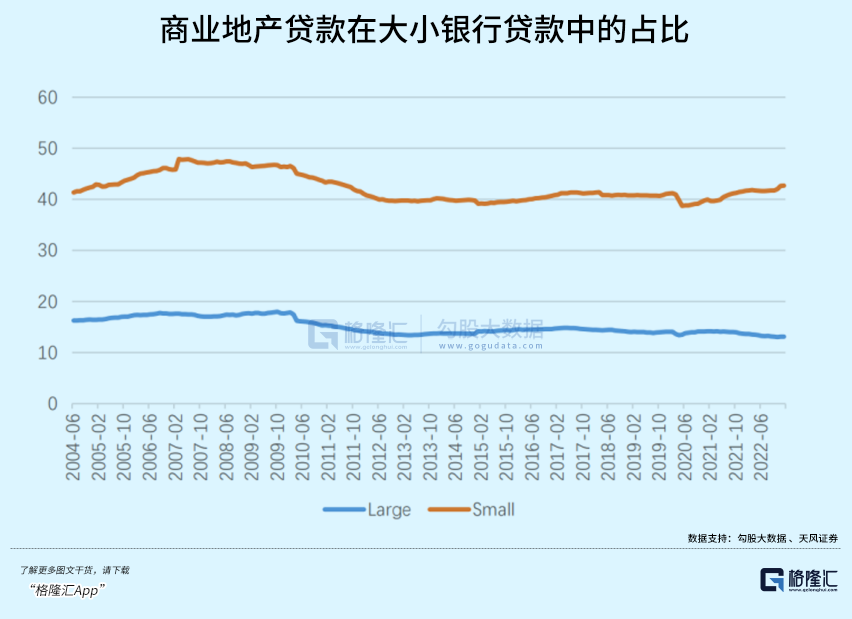

商业地产抵押贷款,主要有以下几个来源:截止2022年三季度末,商业银行占比65%,保险公司占比15%,MBS发行机构(房利美和房地美)占比13.5%,REITS 和外国银行占比仅仅只有个位数。

目前,美国商业地产未偿贷款余额高达5.6万亿美元,按照商业银行占比65%的比例来计算,相当于银行系统贷款高达3.64万亿美元。而中小银行又是其放贷的主力军,占到70-80%的份额。反而来看,商业地产贷款占到大银行、中小银行贷款组合比例分别为13.1%、42.7%。

可见,中小银行与商业地产就像一对孪生兄弟,会与荣俱荣,与损俱损。如今,中小银行遭遇了大麻烦,流动性与信用危机的警报并没有消散。

事实上,中小银行大多出现“资不抵债”的状态。据半夏投资分析,美国中小银行大致50%的资产为长期固定利率资产(美国90%以上按揭贷款都是固定利率),按照现在市场定价可能已经贬值20%左右。如果按照市场定价出售,总资产已经贬值了10%,叠加至少10倍以上杠杆,其实就是处于资不抵债的状态。如果负债端(储户存款)保持稳定的话,这种状态可能并不会就此破产,因为可以以时间换空间,未来有更好收益率的资产来慢慢弥补自由资本金,或等待利率下降,资产估值又会上去。

但关键是,风声鹤唳之下,存款不断流出中小银行体系,因为储户会考虑其存钱的安全性以及有货币基金更高利率的选择。当下,虽然中小银行可以向美联储贴现窗口以及其他融资工具去融资暂时缓解流动性压力,但无法根本上解决当前的困境。

因为融资利率高达5%左右,而资产端利率多为1%-2%,现金流始终保持失血状态,自有资本金会持续下降,有发生潜在信用危机的重大风险。

当然,银行会有满满的生存危机意识,为了保持宽裕的流动性,驱使它们会收紧信贷条件。而商业地产又是占比中小银行贷款最多的行业,自然是最有可能受到信贷挤压的行业。抽贷、断贷或许在美国也会上演。

这反过来又会加剧商业地产的脆弱性,因为本身现金流已经足够紧张了,进而会导致违约率上升。一旦违约率上升到一定高度,反过来又会加剧商业地产的融资难度,违约率可能会更高。当然,这也会冲击中小银行的生存命脉。

想要斩断这个传染链条,或许只有美联储以很快的速度将利率降息至2%以下,并进行扩表。唯有这样,货币基金利率下来了,储户没有动力转出银行体系。其次,中小银行可以实现正向现金流,自有资本金得以加强。但目前这种可能性很低,因为美联储头顶上还有通胀这把刀。

中小银行收缩信贷,调整其资产负债表,可能会大大加速美国经济衰退的进程。其实,没有银行业危机,美国经济在高通胀以及高利率的背景下,可能也难逃衰退命运。

我们借鉴下历史经验。过去60多年,12次美联储加息周期中,唯有3次实现了软着陆(不衰退),即1965-1967年、1983-1984年、1993-1994年。这3次有两个共同特点:第一,在通胀出现苗头之前(加息前CPI分别为1.7%、2.4%、2.5%),前瞻性进行加息操作,而在通胀趋缓以及经济放缓之后进行果断降息。第二,加息前的GDP增速足够高,提供了软着陆的安全垫。

很遗憾的是,本次并没有历史上软着陆的基础条件。伴随着加息的滞后性与累积效应,以及超额储蓄的持续消耗(华创证券预估支撑5-6个月),得加银行业收紧信贷的加码,美联储离真正衰退可能并不远了。

而一旦美国经济进入衰退周期,如同走向了恶性负循环,商业地产盈利会更为恶化,CMBS债券违约以及银行贷款违约风险可能会显著上升,一旦集中爆发,倒霉还有中小银行。其实,从1990年以来的4次经济衰退中,包括商业地产在内的高收益率债券均发生过违约潮。

03

10次危机9次房。2008年全球次贷危机、20世纪80年代和90年代的美国储蓄和贷款危机、1973-1975年的英国次级银行危机和1929年的大崩盘。

这一次亦不可掉以轻心,引爆地雷阵的雷管并没有解除。

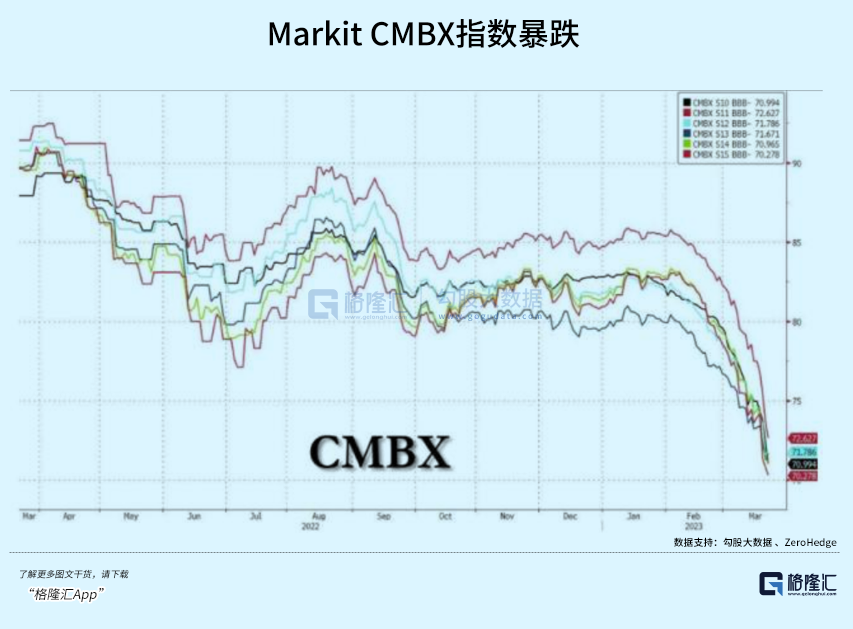

今年3月以来,追踪25种商业地产抵押贷款支持证券的Markit CMBX指数暴跌,其中“系列15”指数屡创历史新低,因为它其中有33%的贷款敞口在办公室领域。债券价格大跌,收益率攀升,意味着市场押注违约率会上升。

太阳没有新鲜事,历史给人的唯一教训就是从未吸取任何教训。

当下,对于投资者而言,做好风险管理,构建具备免疫力的资产组合想必也是非常重要的。

本文来自微信公众号 “格隆汇APP”(ID:hkguruclub),作者:边疆塞外,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK