飞鹤卖不动,不能只怪年轻人不生娃

source link: https://www.qianzhan.com/analyst/detail/329/230401-058865f1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

飞鹤卖不动,不能只怪年轻人不生娃

(图片来源:摄图网)

作者|武占国 来源|市值榜(ID:shizhibang2021)

|GUIDE|

■ 飞鹤业绩急转直下

■ 都怪年轻人不生娃?

■ 第二增长曲线何处寻?

飞鹤飞不动了。

3月28日,飞鹤发布了其上市以来第一份收入利润双降的财报,2022年,飞鹤营收213.1亿元,同比下降6.41%;归母净利润为49.42亿元,同比下降28.07%。

伴随着收入利润下滑的还有毛利率,整体毛利率从70.3%降至65.5%,存货周转也相应变慢,种种迹象表明,飞鹤奶粉没那么好卖了,未来保持业绩增长会非常难。

股价更是早于业绩见顶,从2021年1月2000多亿港元的市值,跌到如今的只有500多亿港元。

2021年还实现了22.5%增长的飞鹤为什么在2022年突然业绩下滑?股价为什么有“先见之明”?业绩下滑能全归咎于新出生人口减少吗?新的“儿童粉+成人粉”战略能否撑起第二增长曲线?

01

奶粉卖不动了

奶粉卖不动了,飞鹤不是没努力,而是努力了也没保住收入的大盘,2022年飞鹤就拿出了两板斧。

第一板斧,延续增加新品的策略。

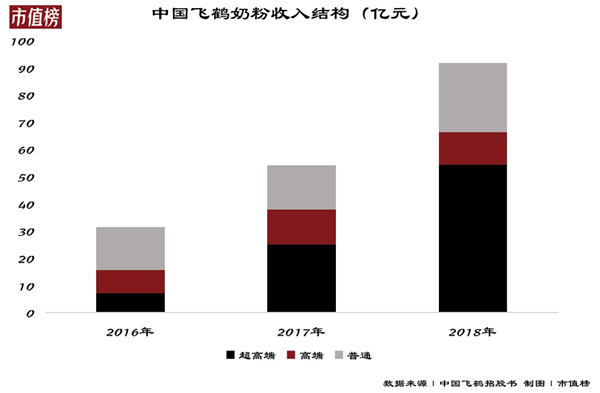

飞鹤奶粉产品有超高端、高端和普通奶粉产品,其中超高端产品一直是飞鹤主要收入来源,招股书显示2016年到2019年,飞鹤的超高端产品一直占到飞鹤收入的一半左右,再辅以差异化的产品及营销覆盖更广的消费群体。

飞鹤的超高端奶粉产品有“星飞帆”、“臻稚有机”系列,高端奶粉产品有“臻爱倍护”、“臻爱飞帆”系列,普通奶粉产品有“星阶倍护”、“飞帆”系列。

由于飞鹤的超高端奶粉产品一直卖得不错,飞鹤一直在更新超高端系列。

2022年,飞鹤的超高端“星飞帆”系列产品已有7款产品。其中700g装的“星飞帆经典款”和“星飞帆卓舒”的定价分别是368元和358元。

第二板斧,以价换量。

去年上半年,飞鹤的营业收入出现上市以来的首次下降。5月,飞鹤开始采取降价去库存的策略。

据《中国科技投资》杂志报道,飞鹤星飞帆一段奶粉700g,公司指导价是368元,广州一家连锁母婴店爱婴岛售价还是368元,但是两家大型超市售价分别为308元和368元。若在网上找经销店购买,甚至不足250元。

海通证券的研报引用调研机构的信息,称新品卓睿的促销力度更强,在推广阶段采用了五赠一,强于经典星飞帆七送一的力度。

降价去库存有一定的效果,去年下半年飞鹤营收116.4亿元,同比增长3.6%。

从全年来看,超高端产品在降价和新品优惠的影响下,下降幅度约3%至125.7亿元,高端产品线下滑更加明显,收入下降了13%,带动整体收入下滑6.41%。

在2022年之前,飞鹤一直是高增长的代表。

飞鹤的高速增长开始于2016年,当年,中国奶粉配方注册制面世,行业标准更加严苛,飞鹤又抓住了从商场到母婴店的销售渠道改革红利,从此走上了快车道。

2016年到2019年,飞鹤的营收增长了2.7倍,净利润增长接近9倍。

受益于业绩增长以及乐观的预期,飞鹤的股价也从2019年刚上市的7.5港元/股,涨到了2021年1月25.7港元/股(均为不复权价格)。市值从不足500亿港元,涨到了2000多亿港元,飞鹤市值已经可以和伊利一较高下。

飞鹤的老板冷友斌也被送上了黑龙江首富的宝座,身价高达591亿元。

登顶之后,飞鹤的股价就走上了漫长的下坡路,一直到现在,基本回到了上市时的股价。从2021年1月的最高点算起,到现在,飞鹤的市值缩水1462亿港元,冷友斌黑龙江首富的位置恐怕也坐不住了。

其实从财务数据的角度,飞鹤2021年已经是增收不增利的局面,当时飞鹤给出的解释是因为液态奶拉低了公司的毛利率,导致公司净利润下降。事实上,单看婴幼儿配方奶粉的毛利率也是下降的,2020年是74.1%,到2021年已下降至72.4%。

此外,飞鹤的存货周转天数从2020年开始上升。2019年,飞鹤的存货周转天数是58.93天,到2020年已经上升至69.83天。此后一直到2022年,存货周转天数一路上升到90.88天。也侧面说明,飞鹤的奶粉越来越不好卖。

吊诡之处在于,一般而言,公司收入降低是公司到了成熟期然后步入衰退期的一个表现,然而从成熟期到衰退期都会有一个过渡期,像飞鹤从20%增速直接变成减少6%的公司并不多见,突然的业绩下降,除非是遭遇了突发事件。

那么是原因导致飞鹤奶粉突然卖不动了?

02

锅都是不生孩子的年轻人的?

飞鹤业绩下滑的第一个原因是,中国新生人口下降,这也是年报里明确点出来的重要原因。

作为婴幼儿配方奶粉里的老大,基本盘的大小决定了飞鹤的成长空间,新生人口下降必然影响飞鹤的生意。

罗马不是一天建成的,年轻人不想结婚生子也不是2022年才开始的。

中国新生人口的下降从2019年就开始了,2019年中国出生人口数从2018年的1523万降至1465万,2020年和2021年分别降至1200万和1062万。

但是飞鹤2020年和2021年的营业收入依然保持了35.5%和22.5%的高增长。所以,新生儿数量下降,只能是飞鹤奶粉卖不动的一部分原因。

第二个原因是业绩可能被提前透支了。

透支业绩的手段是压货给经销商。

压货给经销商并不是空穴来风,之前就有经销商在投资者交流平台上留言称,飞鹤给经销商压货3到5个月的销售量,而2019年的业绩,相当大一部分是依靠经销商压货,压出来的销售量。

奶粉经销商也曾提到,这些年奶粉行业竞争加剧,给经销商压货是普遍现象。压货时间普遍发生在年底,年底厂商为了冲业绩,疯狂给经销商压货。

压货,叠加疫情,2022年飞鹤不得不发布“新鲜战略”,暂缓对经销商的出货。所以,飞鹤2022年业绩的下降,某种程度也是为前两年冲业绩的策略而买单。

去年飞鹤采取了降价去库存的策略,取得一定效果,但是截至2022年年底,飞鹤的存货仍有19.94亿元,处于历史高位。

第三个原因是,高端化策略正在失效。

三聚氰胺事件之后,公众对于国产奶粉信心极其脆弱,这造成了两个后果:一是不敢相信低价格产品的安全度和营养成分,认可“高价”才能代表“高质”的理念,二是信任成本比较高导致认准一个品牌之后不会轻易更换。

在这种情况下,高价的飞鹤紧紧抓住了它的目标群体。

随着环境的变化,高价不再是唯一占领新手妈妈心智的原因。

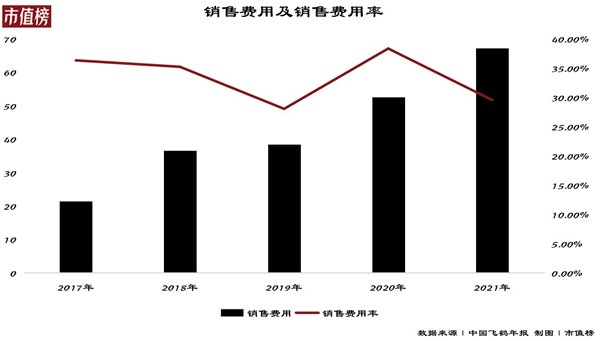

一方面,婴幼儿奶粉国标趋严,信任危机正在消解,另一方面,飞鹤花在营销上的钱太多,让人觉得没有多少钱是付给产品的品质,转而重新衡量性价比。

早在2013年,飞鹤就开始在央视进行广告投放,费用达3亿元。甚至在2016年净利润仅2.69亿元的情况下,依旧花费了5.5亿元在广告投放上。而2017年到2021年,飞鹤5年花在销售及经销费用上的钱,总额有200亿元。

飞鹤奶粉的目标消费群体只有两到三年的消费时间,要保持高的曝光度给新手妈妈,需要在营销上花费更多的钱,这也是必然的。

近年来,母婴消费升级,推动母婴市场进入成熟期。当下核心的母婴消费人群画像中,年轻、高知、高收入等特征尤为突出,这也意味着,消费者育儿门槛不断提升,在育儿领域的专业素养和知识方面,宝妈们正在变得越来越专业。

在可预见的未来,乳企想要有更长远的发展,单纯依靠“高价即高端”的定位进行营销已然不可行。去年飞鹤主要对超高端奶粉产品“星飞帆”系列的大幅降价,也能佐证飞鹤的高价奶粉产品没有以前更容易被宝妈们接受了。

面对飞鹤奶粉买不动的局面,2021年开始,飞鹤推出了以提高免疫力、心血管健康和骨骼健康为目标的成人奶粉。后续又推出小羊妙可、佳瑞妙可、加爱等三款羊奶粉产品。此外,还有针对儿童群体的液态奶。

在飞鹤传统主业奶粉增长乏力后,推出的新产品能给带来新的业绩增长点吗?

03

寻找第二增长曲线

过去10多年,洋品牌奶粉因为没看到下沉市场的机会,贝因美、雅士利等奶粉企业因在渠道转型中未及时转身,市场份额止步不前。

这次飞鹤,面临新生人口数量下降,自身高端奶粉产品毛利率下降,竞争优势趋弱的情况下,转型较晚的同时,还能否找到第二业绩增长点,再现往日的高增长?

2021年,飞鹤在公布2020年财报的同时,制定了下一个五年计划,即2024-2028年期间实现销售额复合增长15%,飞鹤的这一增长目标恐怕很难实现。

先来看中老年奶粉和儿童奶粉。

一般的中老年奶粉、儿童奶粉大多是在普通奶粉中添加钙、维生素等基础营养素,加上原料、检测等费用较低,因此生产成本较低。目前市面上大部分中老年奶粉和儿童奶粉处于100元/罐左右。

有数据显示,成人奶粉的市场规模在200亿元左右,仅为婴幼儿配方奶粉的十分之一左右,儿童奶粉市场规模则在150亿元—180亿元左右,而这一细分赛道里,飞鹤已经拿下了接近20%的市场份额。

浅水里养不出大鱼,儿童奶粉和成人奶粉很难撑起飞鹤的第二增长曲线,只能寄希望于这两个群体的饮食习惯发生大的变化。

即使在规模上能收获一定的增长,利润的贡献度也没那么高。

奶粉作为乳制品产业链中游的一环,婴幼儿配方奶粉是毛利率最高的一个产业。

儿童奶粉儿童粉为婴配粉的延伸战场,而成人奶粉更具备“礼品”性质,兼具“营养品”的属性,毛利率都要低于婴幼配方奶粉。

再来看液态奶方面。

这个赛道市场规模是很大,但竞争也非常激烈,是伊利和蒙牛的基本盘。飞鹤想要站稳脚跟乃至带动整体收入增长,必须有自己的差异化优势。

这几年液态奶正在向高端化发展。弗若斯特沙利文数据显示,中国液态奶市场高端产品占比从2014年的31%上升至2019年的40%,年复合增长率为14.9%。

做高端化的产品,飞鹤有经验。不过这么多年,高端化成功的液体奶又有几个呢?

飞鹤布局的另一个羊奶粉市场,早在2014年,飞鹤就通过收购关山乳业切入羊奶粉推出高端产品,但后来因为关山乳业被爆出质量问题,双方早在2015年便“分手”。2021年,飞鹤溢价6400万收购小羊妙可,其前身就是关山乳业。

作为更接近母乳的羊奶粉,其实更符合飞鹤以往的高端奶粉形象,但是未来羊奶粉市场的规模,还未可知,而且目前羊奶粉的龙头被伊利收购后,形成优势互补,飞鹤想要在该市场竞争,难度也不小。

第二增长曲线难寻,飞鹤恢复高增长的希望就只能寄托于两个方面,一是飞鹤在婴配市场市场占有率的提升对抗得了新生人口的下降,二是新生人口重回增长。

[1]《乳制品行业深度:掘金乳业,攻守兼备》,五矿证券;

[2]《奶粉行业深度研究报告:存量博弈,国产崛起》,光大证券;

[3]《国产奶粉三十年:飞鹤崛起凭什么》,华尔街见闻;

[4]《飞鹤想“找回”高毛利的星飞帆?》,中国科技投资

编者按:本文转载自微信公众号:市值榜(ID:shizhibang2021),作者:武占国

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK