快手站到了万亿电商俱乐部门口|焦点分析

source link: https://www.36kr.com/p/2194085986027399

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

文|王雨佳

编辑|乔芊

快手2022年跑出了市场乐见的业绩弧线:流量、营收增长,乃至跑步前进的盈利,让快手2022年年报和2022Q4季报,都超过了市场预期。

当短视频这个流量担当也遇到了渗透率天花板,身为头部平台之一,快手的流量增速放缓也在市场意料之中。这时候,快手务必要用营收增长和赚钱、盈利能力来证明自己。

如今,快手2022收官,交上了国内业务盈利的答卷,2021年底开启的降本增效亦速度不减,三费费率匀速负增长,和阿里、腾讯等巨头步调一致。在花钱如此克制的前提下,快手营收增长依然有两位数的15.8%。

在有绝对头部平台抖音的笼罩,视频号加速追赶的市场里,快手在竞争夹缝里取得这样的成绩,实属不易。剥茧抽丝细看财报数据,快手电商业务对商业化、直播两大主要印钞机的巨大拉动作用,显而易见。

快手从娱乐秀场走向电商卖货,已经是不可逆的趋势。从本季度财报来看,电商依然是解读快手业绩增长引擎的钥匙。

流量稳定扩张,但已经不是市场最关心的

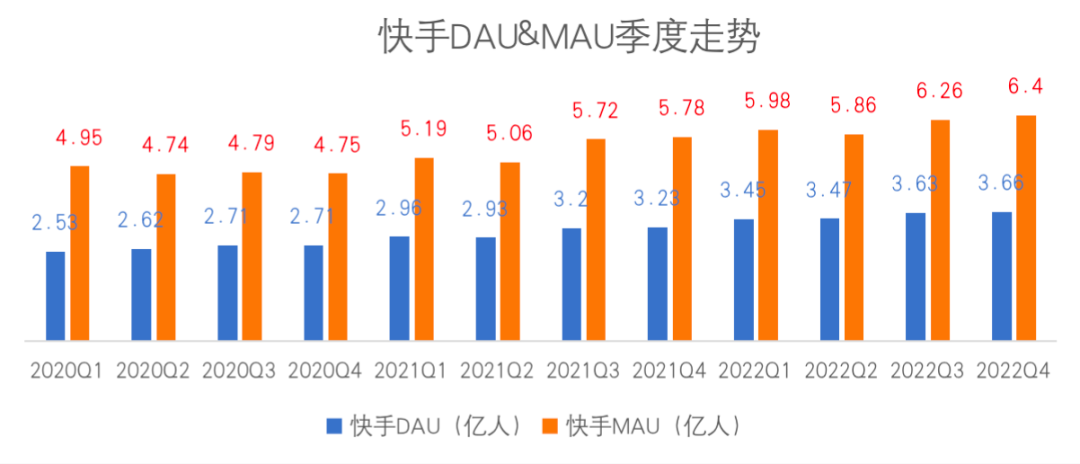

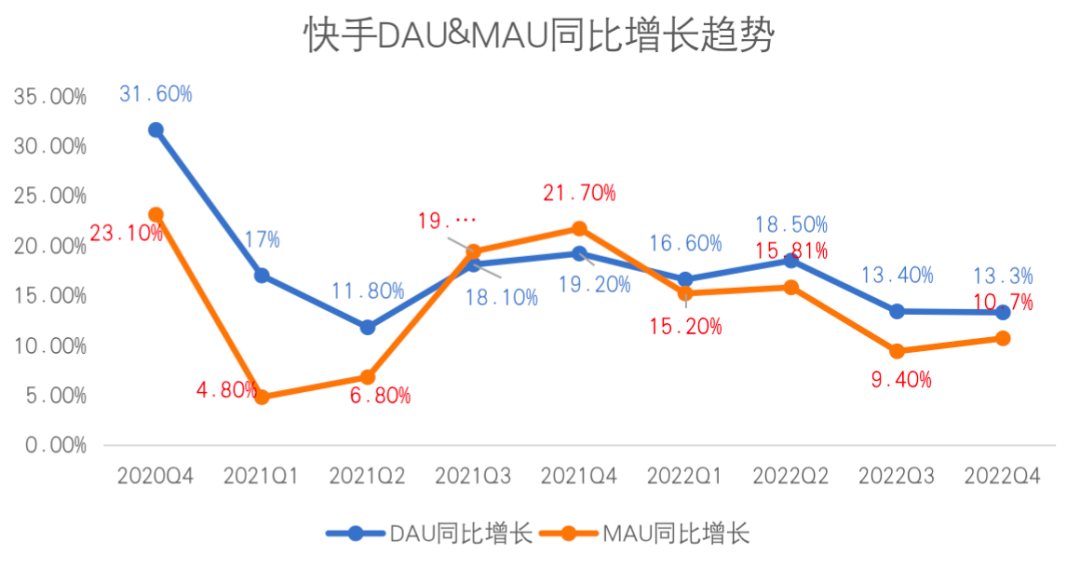

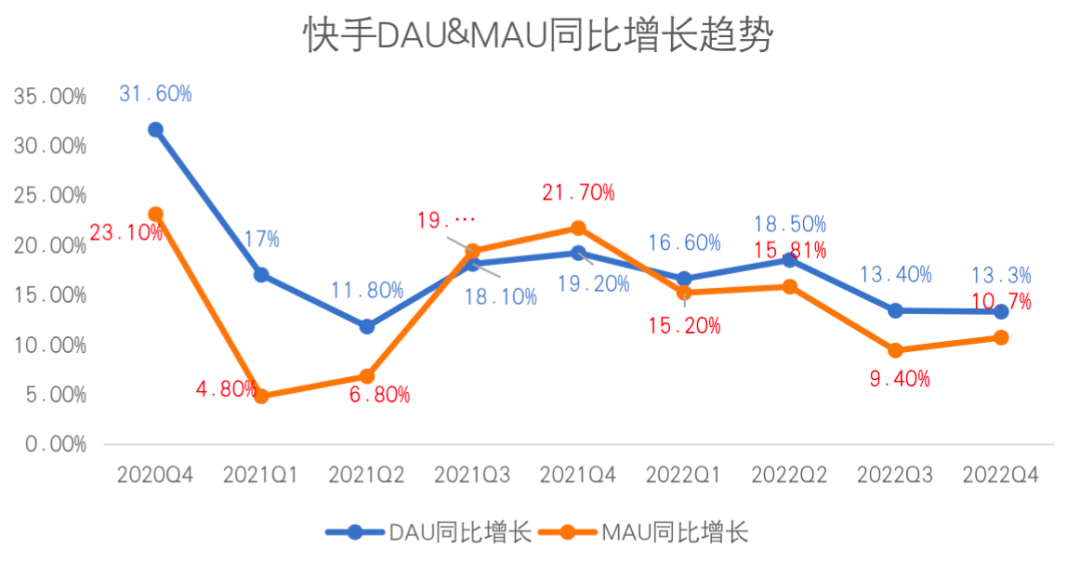

2022Q4,快手流量继续扩张,DAU和MAU分别为6.4亿和3.66亿,同比增长13.3%和10.7%,好于2022Q3,但是,环比增长仅0.8%和2.2%,流量增长天花板趋近。

快手用户量走势

快手用户增长趋势

从用户粘性(DAU/MAU)来看,2022Q4回落到57%,不如抖音,但与其他直播平台相比,仍然表现优异,也接近快手的阶段性目标60%。

从全年情况来看,2022年的DAU和MAU分别为3.55亿和6.12亿,同比2021年同期,增长15.3%和12.5%。2022年用户粘性58%比2021年的57%明显提升,已经接近60%。

快手流量方面的亮点在于,新用户增长放缓情况下,留住了用户更多时间:日均用户时长达到新高至134分钟,吊打视频号的40分钟左右,距离抖音的超过140分钟也已经十分接近。流量扩张速度(日活增速*日均用户时长增速)为28%,超过了Q3的23%。

对此,快手财报中一方面提及了算法优化个性化策略进行精细化运营,另一方面,继续强调内容供给的丰富,以及内容调性从下沉到向上:比如短剧行业的领先地位,以及在知识内容垂类推出的快手新知,2022年11月举办的周杰伦在线哥友会等等。

实际上,根据Questmobile数据,快手极速版流量仍然保持相对高的增速,主站流量增速不敌。但是,和其他极速版一样,快手极速版用户甚至更偏向下沉市场,留存之后的商业价值具有不确定性。

总体而言,市场对短视频渗透率增速放缓已有确定预期,快手本季度流量表现,并未受到视频号崛起的冲击,用户和达人们没有抛弃快手。

新近披露的社会零售总额等数据,显示出经济复苏面临的压力,从阿里、腾讯、美团等主流消费互联网平台公司的财报和电话会议口径来看,“降本增效”作为行业主旋律没有太大的改变。相应的,相对于增长,市场也更加关心效率和盈利。

去年Q4有世界杯和春节预热期,快手流量稳健,三费费率还能保持下降趋势。特别是关乎获客和推广费用的营销费率,一直被市场紧紧盯住,Q4下降5个百分点到34.4%历史新低,“烧钱换增长”俨然成为历史。

快手流量增长情况

有市场分析人士认为,如今短视频争夺用户,“蓄水养鱼”的时代已经过去,视频号都开始加速商业化了。快手大幅度降低营销费用之后,最近一年的流量表现也相当稳健,快手营销费率依然有继续下降的空间。

降本增效跑步盈利,营收持续增长

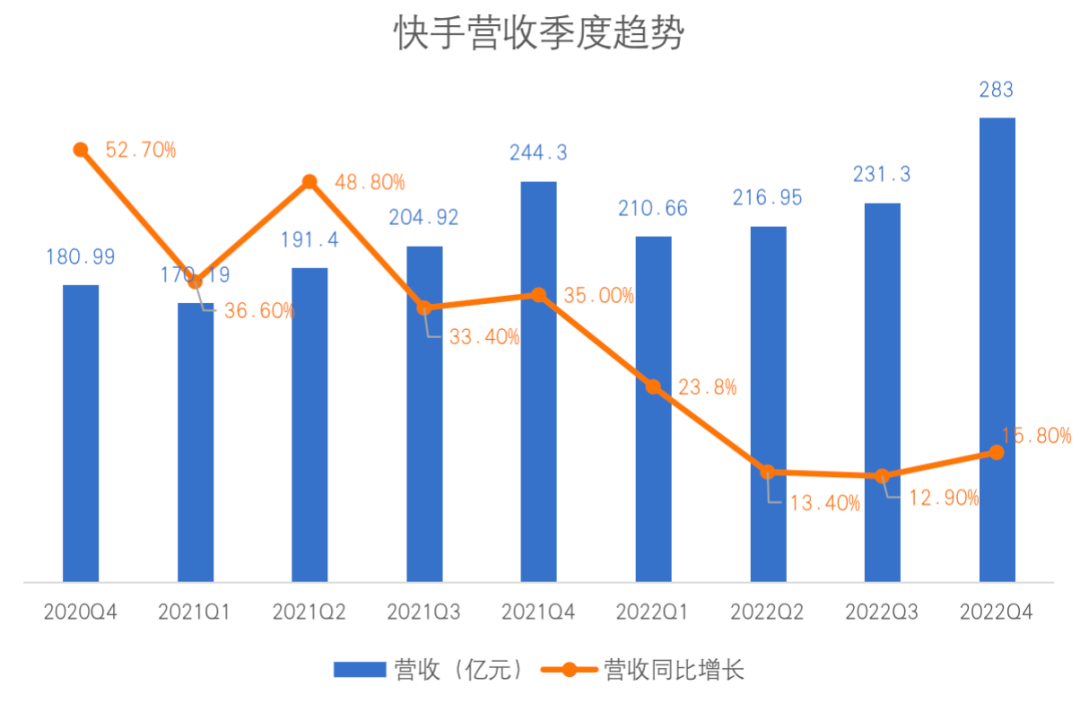

营收方面,2022年第四季度营收283亿元,同比增长15.8%,达到3个季度以来的新高。

快手营收趋势

从全年来看,2022年快手总收入942亿元,超越彭博市场一致预期的931亿;同比增长16.2%,也超越彭博市场预期的14.8%。

线上营销服务(广告)为第一大收入来源,该业务板块全年收入达490亿元。线上营销服务、直播和其他服务(含电商)对年收入的贡献占比分别为52.1%、37.6%和10.3%;全年同比增长分别为15%、14%、31%。

让市场小激动的是,在多年亏损之后,快手在宏观经济面临巨大挑战的2022年跑步冲刺盈利,让人看到了赚钱的曙光。

2022年全年,快手国内业务在经营层面实现盈利,经营利润1.92亿元,此外,集团经调整后EBITDA也实现转正,达18.1亿。2021年同期,国内业务经营亏损为86.8亿元。

实际上,从国内业务的经营利润看,快手早就能赚钱了,2022年快手国内业务连续两个季度都实现盈利,亏损全部都在海外。Q4季度经调整EBITDA转正,只是盈利扩大的表现。向市场证明自己的盈利能力,这是快手财报将国内和海外业务分开披露的原因之一。

据36氪未来消费了解,2023年快手海外业务会更聚焦,在前期取得一定成果的巴西、东南亚市场坚持下来,但是不会再烧钱换增长,不会再做“无畏的牺牲”。2023年,海外市场更为务实之后,快手有望实现整体盈利。

从成本和费用方面看,有带宽成本以及服务器设备折旧年限调整带来的成本优化外,Q4季度减亏主要来自员工薪酬福利,和技术外包支出的减少。

另外,Q4季度整体收入分成成本占总营收比例,环比略有提升。收入分成包括快手平台上达人在直播打赏的分成和广告商单的分成。在这方面,快手很少省钱,毕竟达人一直是快手最重要的内容资源,没有之一。

电商:业绩赋能引擎

2022年全年,快手三个业务中,其他服务(含电商)增长31%,大幅跑赢营收增长,毫无疑问是营收大盘最大的拉动力。实际上,电商对快手业绩的贡献不止于此,是所有业务增长的赋能引擎。

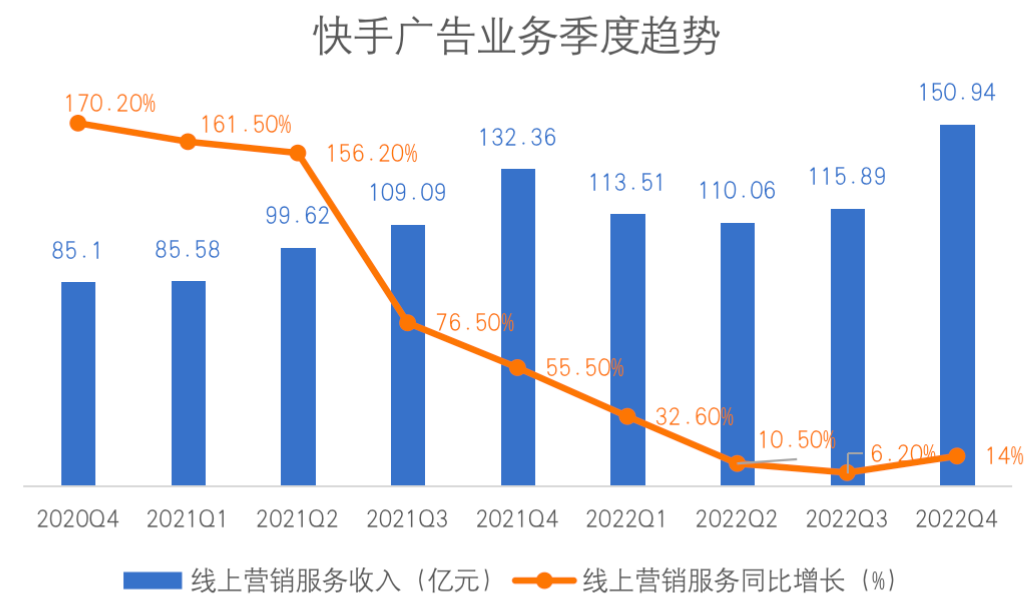

具体来看Q4,快手线上营销服务(广告)收入、直播收入、其他收入分别为,150.94亿元,100.34亿元,31.64亿元;同比增长分别为14%,14%,34%。

营收占比53.4%的线上营销服务,依然是快手核心业务和最大收入来源,2022Q4同比增长14%,创下近三个季度以来的增速新高,超越彭博市场一致预期的9.5%。快手广告业务同比增长14%,业内来看,低于腾讯Q4的15%,而腾讯是开启视频号商业化才取得这样的增长。

快手广告业务趋势

整个2022年,快手广告增长主要是靠与电商相关的,快手生态内成交的内循环广告拉动,已经是公认的事实。具体到2022Q4,据电话会议口径、市场分析人士测算、以及36氪未来消费了解,快手商家、主播站内投放所产生的内循环广告收入,约占广告总收入40%以上。

快手CEO程一笑分析道,快手线上营销业务的增长,与“平台上电商商家贡献的线上营销服务收入持续健康增长”息息相关。

内循环广告的增速与电商GMV的同比增速同频,都在30%左右,跑赢整个线上营销14%的增速,亦跑赢15.8%的营收大盘增速。

内循环广告的强势,也映照出外循环广告,即快手生态外成交广告的相对弱势。2022Q4,疫情封控刚刚解除,商家预算有限,占据超长用户使用时长的短视频和直播应该是更佳的选择。然而,在广告营收中占比60%的外循环广告只有个位数的同比增长。

对此,快手创始人兼 CEO 程一笑在业绩会上将之归因于外部环境:“考虑经济复苏节奏和广告市场相对经济恢复的偏滞后性,我们相信整体在线广告市场在今年下半年会有较为明显的反弹。”

2023年,经济回暖复苏趋势下,互联网品牌广告市场也会随之修复反弹,但是参考广告主们对快手的态度,快手今年的外循环广告业绩将会承受较大压力。

再看直播业务,快手Q4直播收入100亿,绝对值创新高,同比增长13.7%,相比Q3季度增速略微放缓,但仍然是业内翘楚。Q4季度宏观环境不佳,直播打赏作为精神消费,全行业普遍低迷,斗鱼、虎牙业绩表现都印证了这一点。

然而,快手直播有大量的打赏,是电商主播们的营销、引流行为,电商业务是快手直播收入真正的增长引擎。

其他业务(主要是电商)Q4营收31.6亿,同比增长33.7%,四季度直播电商GMV 3124亿,同比增长30%,增速均创下3个季度以来新高。

快手电商take rate(佣金率)1%,变化不大,业务收入提升主要靠GMV增长拉动。Q4是传统电商旺季。快手电商2022Q4的GMV相比传统淡季Q3有40%的环比增长,还高于2021年同期36%的环比增长。

Q4封控放开,全国经历感染高峰和部分地区的物流中断,但是不少商家都在低价处理库存,快手用户普遍看重性价比,在折价货品上有更强需求,加之快手扶持性价比“快品牌”。这被视为,2022全年快手完成9000亿GMV目标的原因。

财报显示,快手电商的月均动销商家数量同比增速超50%,头部商家月均店效实现双位数的同比增长。116电商节期间,“快品牌”商家GMV同比增长超80%。

在过去一年宏观经济严峻形势下,快手的电商属性一再加强。在业绩电话会上,快手CEO程一笑表示,快手电商正在大力加强供给端能力和商品力建设,搜索场景和商城,应该是快手电商2023年的发力点:“未来,我们也会强化搜索等泛货架场景,做好用户购物心智的承接。”快手电商正在一步步走向零售的深水区,走向高处的果实。

直播电商大盘经历了2020~2021年的三位数高速增长,2022年增速已经回落到两位数。展望2023年,在9012亿的高基数之下,快手电商GMV还能否保持增长,依然具有不确定性。

盈利的下一步

2022年全年,快手在大幅降本增效的同时,保住了流量,营收增长还在年底上演逆袭。从聚集人流的娱乐秀场,发展出9012亿GMV的卖货平台,得益于电商业务,快手商业化价值、流量变现效率大幅度提升。然而,快手的估值始终处于相对低位。

快手证明自身价值最有效的方法,就是业绩持续的超预期增长,以及,在营销费率持续降低的同时,生态保持稳定。从这个意义上,快手Q4季度及2022年的业绩,可能成为扭转市场偏见的开始。也让市场对2023年快手的增长,有了相对更高的期待。

从市场格局来看,抖音和视频号都是其母公司全村的希望,这两个强势对手不会凭空消失。2023年,视频号的商业化加速,是快手估值的重要变数。

从增长引擎来看,电商已经是快手所有业务的引擎,而直播电商大盘的增速放缓,也让市场对快手的长期成长性持观望态度。

走向千亿收入,万亿电商GMV的快手,自身的竞争壁垒,还需要进一步加固。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK