华为解决了国产EDA的困局吗?

source link: https://www.qianzhan.com/analyst/detail/329/230330-29d761b5.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

华为解决了国产EDA的困局吗?

作者|老局长 来源|星海情报局(ID:junwu2333)

3月28日,华为官方账号在心声社区上传了一份总裁办签发的电子邮件,内容是华为轮值董事长徐直军在内部硬、软件工具誓师大会上的讲话全文。

在这场誓师大会上,最惹人瞩目的,或许就是华为宣布芯片设计EDA工具团队,联合国内EDA企业,基本实现了14nm以上EDA工具的国产化,2023年将完成对其的全面验证。

EDA全称Electronic Design Automation,意为电子设计自动化,是用于辅助完成超大规模集成电路芯片设计、制造、封装、测试整个流程的计算机软件,控制着整个芯片产业中游的设计与生产环节,被称为芯片之母。

华为在被美国列入实体清单后,被三大海外EDA巨头断供,此后就一直试图联合国内相关厂商,共同推动EDA的国产化。此次虽然并没有公布相关合作伙伴,但国内做EDA软件配套的厂商,比如已经在A股上市的华大九天、概伦电子、广立微,以及没上市的芯华章等,都随着这一消息进入了普通人的视线。

从被“巴黎统筹委员会”全面实施EDA软件技术禁运;到花费数年研发了自主国产的“熊猫系统”。从熊猫系统在商业竞争中被“免费”和“盗版”坑了个底掉,随着整个中国半导体产业陷入长达15年的沉寂;到中美科技竞争将芯片产业和EDA再次推上舆论的风口浪尖,华为等厂商开始集中力量攻关突围……

我们尚不能得知华为合纵连横所构建的14nm以下国产EDA软件生态,究竟竞争力如何。但可以确定的是,中国EDA产业无疑正在进入新的篇章。在今天这个转折与突破的节点上,我们复盘了中国EDA产业国产替代中所遇到的种种困境。

免费是最贵的学费

1994年2月的某一天,北京人民大会堂的主席台,被挂上了一条红色的标语:Cadence Come to China。

这是全球市占率第二的EDA巨头Cadence正式宣布进军中国市场,成立北京办事处的发布会现场。在一个中国乃至世界各国都在全面拥抱和迈入全球化的时间节点上,那一天的一切都显得那么昂扬向上而又充满希望。

直到许多年后,人们蓦然回望,才会恍然察觉到,那个春天在漫长的中国EDA产业竞争史里,成为了中国自主EDA系统被拉开差距,以至于逐渐从有到无的戏剧性节点。

和大众印象不一样,中国EDA产业的起步其实非常早,可以说黄金期几乎是和海外同步的,差不多集中在20世纪70年代末到90年代初。

在那之前,集成电路的设计是用手工做的,因为就那么些晶体管,完全可以用手一个一个画出来。但到了70年代末,随着制程的不断进步,一块板子上动辄就是几百个器件或单元,其设计和验证很快就非人力所及,EDA以“芯片之母”的姿态开始登上历史的舞台。

今天包办全球EDA产业市占率约80%的三大巨头,就分别建立于1981年(Mentor Graphics,后被西门子收购更名),1986年(Synopsys),1988年(Cadence)。中国自主研发的熊猫系统,也同样立项于这个阶段。

图片来源:华福证券

那个阶段的中国半导体产业,处在一个今天看上去多少有点熟悉的境地。硬件方面的技术落后,试图通过引进海外产线学习生产制造;软件方面被“巴黎统筹委员会”实施技术禁运,被EDA狠狠地卡了脖子,只能选择自主研发。

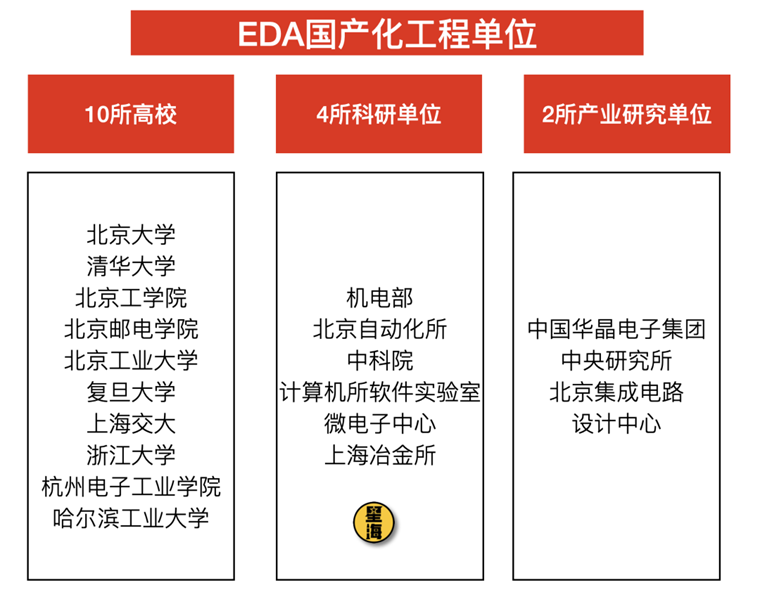

1986年国家正式启动了EDA的国产化工程,从全国 17 家单位调来了117学者和技术人员,聘请之前在美国专门从事EDA行业的连永军博士作为总设计师,还把时任四机部(就是后来的电子工业部)微电子局的负责人王阳元院士派去做了项目总负责人。

攻关人员集中712厂一个五层楼里,楼下是宿舍,楼上是办公室,王阳元经常给大家鼓劲:“两弹一星就是这么造出来的,项目做好以后,给你们每个人发个大大的纪念牌。”

四年后,系统通过了国家验收,被命名为“熊猫系统”。后来很多人将这个名字解释为“珍贵且稀有”。但在开发组里流传最广的说法,是攻关人员长期熬夜加班,黑眼圈都很重,才有了把三级系统改名叫“熊猫系统”的调侃和建议,没想到最后上级领导也批准了。

1993年,熊猫系统正式进入EDA市场。而1994年,巴统解散,相关技术禁运也不再生效。

你很难断言这究竟是不是历史的巧合,但此后国际巨头们选择的竞争策略,以及1996年瓦森纳协定继承巴统禁运清单后,却再也没有将EDA软件列入禁运名单的做法,却从另一个侧面证实了“熊猫系统”的市场竞争力。

中国第一个自研EDA“熊猫ICCAD系统”;图片来源:华西证券

在商业上,国际巨头们祭出的是一套组合拳,其核心简而言之就是两个字:免费。

一是在全链条上,对某几个环节的单个工具进行免费。

熊猫系统虽然具备了开发大规模集成电路的能力,但并没有实现整个开发流程的全覆盖。因此当时的国际巨头们,专门针对熊猫系统的强势环节提供免费工具,同时又在熊猫覆盖不到,或相对较薄弱的其他环节提高收费,来定向狙击当时国内的EDA软件企业。

二是在前序学术机构的覆盖上,进行无偿捐赠,提出共建实验室,来从高校开始培养整个行业的使用习惯,占领用户心智。

这个策略最典型的例子来自Synopsys,这家公司还没设立北京办事处之前,就先向清华大学捐赠了20套Design Compiler软件,按照当时的市价,这些软件的总价值超过500万美元。此后公司还跟清华成立了相关电子设计中心。

从客观上讲,这些企业的进驻,的确帮助中国EDA产业培养了许多人才。但从商业上来说,他们的目的毫无疑问是渗透进入产业人才供给链的上游,从源头把控未来市场竞争的格局。

熊猫系统在多重夹击下,被迫离开内地市场,转向中国香港、中国台湾,甚至一度远走美国。中国EDA产业在市场竞争中学到的第一课,就是“免费才是最贵的”。

但真正让中国EDA国产化陷入彻底沉寂,至今无法翻身的,却不仅仅是商业层面的打压。

二

EDA到底难在哪

一直以来,我在聊起中国在软件领域被卡脖子的故事时,总会看到一种论调:软件根本没什么难度,这都能被卡脖子,一定是因为不重视。

但事实是,中国工业软件的配套跟不上发展,根源基本都在于高端制造业不够成熟,而非软件开发层面不够成熟。

EDA就是其中最典型的案例。这个行业最初的大规模商业化,可以追溯到晶圆代工厂的崛起,那之后半导体产业链的设计与制造逐渐相互独立,EDA软件作为其中的桥梁,和另外二者构成了一个相当稳定的铁三角。

图片来源:申港证券

这是EDA软件竞争中的第一层壁垒:头部EDA合作头部Fabless和头部Foundry,形成了极其稳定的生态联盟。

最先进的晶圆代工厂提供最先进的PDK,其中包括了设计规则文件、电学规则文件、版图层次定义文件、SPICE仿真模型、器件版图和器件定制参数等等。这些参数都是相当重要的制造工艺参数。

而最先进的头部EDA厂商,则会在各大头部设计公司的帮助下,提供最先进全面的IP工具包,提供各类预设计电路,大幅提升各类复杂芯片的设计效率。

头部厂商们在过去三十年里积累了大量的合作经验和相关IP,形成了极其稳定,且联系相当密切的生态联盟。Cadence和Synopsys这些厂商有大量工具包,几乎是每周都在根据代工厂实时反馈的数据而进行更新的,甚至比你的手机App更新得都勤快。

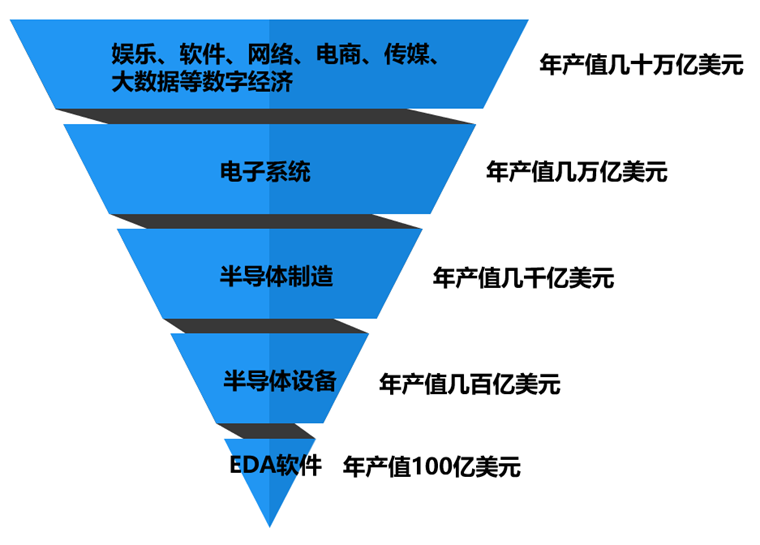

EDA有极强的杠杆效应,是数字经济的基石,处于整个芯片行业的价值链上游

图片来源:华福证券研究所

EDA软件竞争中的第二个壁垒,是全流程协作。

按照设计对象的不同,可将EDA工具分为模拟设计类、数字设计类、晶圆制造类、封装类、系统类五大类,它覆盖了芯片产业从设计到制造的全部流程。

举个例子,就连在光刻机的领域,Synopsys都为阿斯麦开发了专用的镜头校准软件,来帮助光刻的过程能够更加精准无误。EDA厂商们不仅支持下游的晶圆厂进行制造,甚至也在支持上游的设备厂商,这在别的领域是相当少见的。

如果把EDA企业分为三个梯队,第一梯队的三巨头,最大特点就是产品可以完整覆盖芯片产业的所有环节,同时还在某些点工具上具有极强的竞争力。

EDA 全球产业格局;图片来源:中信证券

三大巨头们通过和晶圆厂长期密切的合作,以及完整的全链条覆盖,沉淀下来了天量级别的制造数据,构建起了强大的仿真能力,能够极大地提高设计效率、降低设计和制造成本。

举个例子,芯片设计完是要流片的,而流片的成本相当高昂,制程越先进,芯片结构就越复杂,流片就要付出越多的真金白银。因此所有厂商都希望能够一次就流片成功,否则就有巨额资金要打水漂。这就要求EDA最好能在软件端通过算法完成对现实生产情况的精准模拟,来帮助芯片厂商降低实际流片环节的次数和成本。

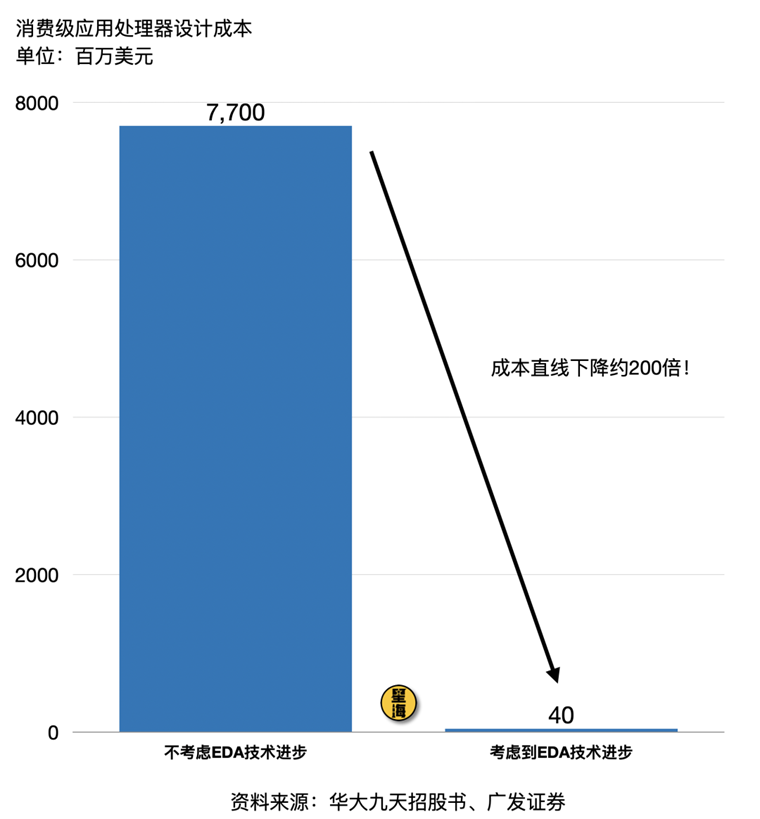

根据加州大学圣迭戈分校Andrew Kahng教授在测算,如果不考虑1993年至2009年的EDA技术进步,在2011年左右设计一款消费级应用处理器芯片高达77亿美元,而真正在2011年设计一款类似芯片的成本,其实只需要大约4000万美元。这意味着EDA技术的进步,让设计效率提升了近200倍,成本得到了极大的优化。

简而言之,EDA表面上只是一套芯片设计工具,但事实上沉淀了整个半导体产业中几乎所有的核心技术问题,以及相应的解决方案。一个好的EDA软件,给芯片产业带来的将是巨大的成本和效率提升。

但反过来,如果整个半导体产业都还不够先进发达,EDA厂商想要单从软件层面突破巨头之间的生态联盟,也是一种空中楼阁式的愿景。

三

刚刚开始的征程

华为在3月底宣布基本实现了14nm以上EDA工具的国产化,是一个相当振奋人心的消息。但要说局面已经彻底乐观了起来,显然是不客观的。

因为14nm是中国半导体产业目前真正的分水岭,在14nm以上的成熟制程,我们已经有了相对完整和已经逐渐成熟起来的配套产业链和供应链。联合产业链上各个环节的企业进行EDA的共同开发,即使艰难,但不是不可逾越。

但在14nm以下,7nm、5nm,甚至3nm等更为先进的制程领域,中国半导体产业本身就还有很长的路要走。对于华为也好,或者对于中国其他的EDA厂商来说,突破了14nm制程工具的国产化,其实也只是刚刚开始了这场追赶国际先进水平的长征。

许多媒体渲染的“麒麟芯片回归在即”,多少有点过度拔高。这对于脚踏实地埋头攻坚的整个中国芯片产业来说,都不是什么好事。

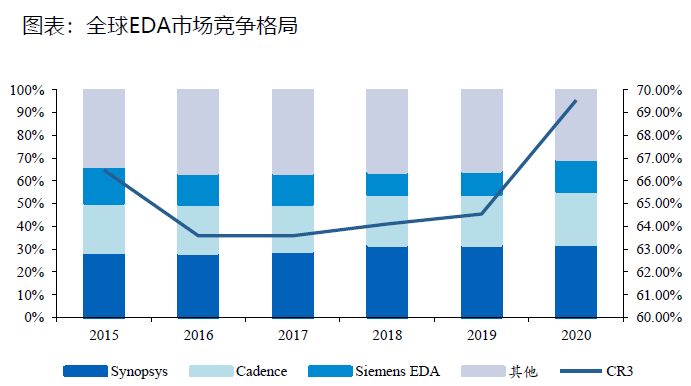

根据华经产业研究院预测,2022年全球EDA行业市场规模将达到136.4亿美元,Synopsys、Cadence和Siemens EDA三大巨头基本实现了垄断,2016-2020年的CR3分别是63.59%,63.59%,64.10%,64.54%,和69.54%,行业的集中度极高,且还有继续提升的趋势。

图片来源:华福证券

如此之高的集中度,其背后是产业发展过程中大量的并购整合。

在过去30年中,EDA行业合计并购次数达到近300次,年并购次数最高达20次左右。Synopsys历史上进行的同行业并购高达90次,Cadence的并购次数也有62次,Siemens EDA干脆就是西门子并购了Mentor Graphics整合而成的公司。

除了出色的研发能力,极高的研发人员占比和研发投入之外,三大巨头的全链条覆盖,最终是由大量对优秀EDA点工具厂商的并购完成的。

Cadence于1989年收购Verilog,成功解决了复杂度带来的芯片性能验证问题;2001年收购Silicon Perspective,将1C布局工具和S1分析工具收入囊中,为下一代布局布线做足了技术储备;2002年收购了1BM硬件仿真业务,真正占领硬件仿真高地,一度成为行业霸主。

而Synopsys在2002年以8.3亿美元收购Avanti,让公司成为了EDA历史上第一家可以提供顶级前后端完整1C设计方案的领先EDA工具商,几次关键并购后完成了对Cadence的超越。

资料来源:36氪,各公司官网,华福证券研究所

中国目前的EDA产业进程,刚刚好就在一个巨头尚未长成,但小型创新公司层出不穷的阶段。

根据中国半导体行业协会数据,2020年中国EDA工具总销售额为93.1亿元(yoy +28%),2018-2020 年CAGR为17.6%,是全球增速最快的地区,其预计2025年国内EDA市场规模将达到185亿元,对应2020-2025年复合增速达14.7%。

观研天下《2021年中国EDA市场分析报告-产业规模现状与发展前景预测》统计,截至2020年,我国本土的EDA企业数量是28家。同时在2020年国务院发布了《新时期促进集成电路产业和软件产业高质量发展的若干政策》之后,首次将EDA纳入了国家集成电路产业政策,使得民间EDA创业公司的活跃度进一步上升,本土EDA企业的数量迅速增长到了近50家。

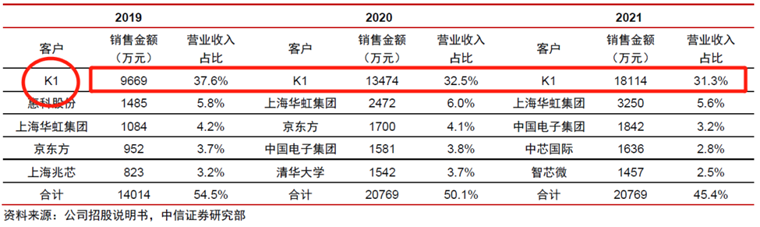

在所有国产EDA厂商中,最有可能完成产业整合成为巨头企业的,是已经在去年于A股上市的华大九天。这家公司的前身是中国华大集成电路设计集团的EDA部门,再向前追溯,公司管理层有许多人都来自于当年熊猫系统的那个研发团队,其背后的股东也都是国中创投、中国电子、国家集成电路产业投资基金这样的国家队。

2018-2021年间,这家公司的年均复合增长率为56.52%,2021年公司实现归母净利润1.39亿元,同比增长了34.52%。在它的客户列表里,排名第一位的,是一个代称:K1。

华大九天从来没有公布过K1是谁。但在华为宣布联合国内其他企业,基本实现了14nm以上EDA工具的国产化时,华大九天有投资者在互动平台上提问:是你吗?

结语

2022年8月13日,美国商务部工业和安全局(BIS)发布的禁令,直接限制的是GAAFET(环绕栅极场效应晶体管)结构的集成电路所必需的EDA/ECAD软件。相比起被列入实体清单的华为,这个禁令所打击的是整个中国半导体产业。

三星和台积电在进行3nm芯片研发的过程中,发现前一代制造工艺FinFET已经遇到了极限,随后开始转向GAAFET技术,实现技术架构上的转型。这个晶体管结构被认为是批量生产3nm及以下半导体制程工艺的关键技术,卡住这个领域的EDA技术,美国要断绝是中国半导体产业走向高端化的路。

而一旦中国企业未来实现了阶段性的突破和国产替代,研发出了属于我们自己的EDA软件,对方也很可能会直接放开禁运措施,试图让“熊猫系统”曾经所面临的局面重演。

直到今天,中国各大高校在教学时所使用的依然是三大巨头的套装软件。

海外工业软件巨头们,一方面在民间放任盗版来养成用户习惯,甚至是提供免费正版给高校用于教学;另一方面在真正适配企业端的正版软件中,保持着极高的更新频率,并对盗版重拳出击,从而保证自身绝对的技术竞争力与商业利益。

中国国产EDA厂商们要突破种种困难与封锁,在商业竞争中存活并崛起,要依靠的是整个中国高端制造业,甚至是商业、金融业的整体环境生态。我更希望有一天,这些企业能够足够好用,足够全面,可以进入高校教育机构和相关专业机构,与这些国际巨头们进行真正的竞争。

就像徐直军在誓师大会上所说的那样,雄关漫道真如铁,而今迈步从头越,中国人其实从未惧怕过在前进的路上遇到乌江天险。

编者按:本文转载自微信公众号:星海情报局(ID:junwu2333),作者:老局长

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK