岳阳首富的扫地生意,21个月没了650亿

source link: https://www.qianzhan.com/analyst/detail/329/230327-cdc65869.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

岳阳首富的扫地生意,21个月没了650亿

(图片来源:摄图网)

作者|书田 来源|市值榜(ID:shizhibang2021)

|GUIDE|

■ “扫地茅”是如何炼成的?

■ 石头科技如何从“米二代”走向独立?

■ 石头科技增速为何放缓?未来将会如何演化?

2012年,30岁的昌敬还在北京赶地铁,会因为被地铁门夹到而感到后怕,在微博称死里逃生要珍惜生命,也会吐槽学费贵,房价高。

当时的打工人,应该不会想到9年后的2021年,靠着创办的石头科技,能以242亿元登上岳阳首富之位,也不会想到这一年他还把自己的爱好变成了第二项事业:造车。

2014年7月成立的石头科技,在2020年初就登上了资本市场,10个月后股价超过千元(不复权),被称为扫地茅。

光环来得快,去得也快。接下来的两年时间里,石头科技在股价、业绩和股东层面都经历了过山车般的变化。

前复权价格下,石头科技的股价从千元高点滑到最低220元,现在有所反弹。从2021年6月最高点的996.7亿元,到3月24日收盘,石头科技的市值蒸发了649.6亿元。这里很难说没有市场对昌敬工作重心是否会发生转移的担忧。

股东层面,投资机构减持,小米系资金减持,董监高减持,联合创始人和昌敬本人也在减持。

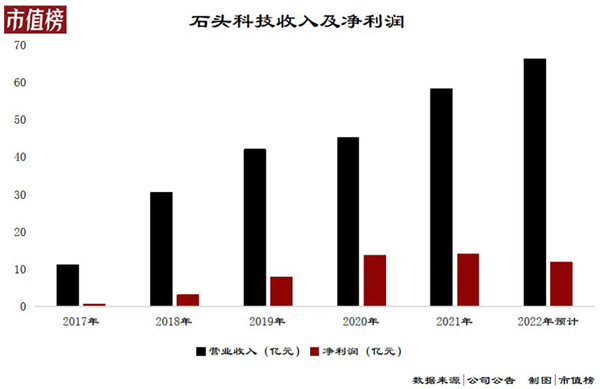

业绩方面,2022年业绩快报显示,石头科技首次出现净利润下滑,营业收入66.29亿元,增速降落至13.56%。

从“扫地茅”到业绩股价双失意,石头经历了什么?当资本撤退、增长不再,石头能否顶住压力继续向前?

01

算法+小米:石头变茅台

毕业之后,计算机专业的昌敬辗转于微软、腾讯、百度些科技大厂,但他不能算真正意义上的打工人。

进入百度之前,昌敬手上有魔图和友图的创业项目,随着魔图被百度收购,又恢复了打工人的身份。

在百度负责魔图业务的同时,昌敬一边进修百度内部的MBA课程,一边思考如果再创业,如何避免“创业—被收购—去大公司”的路径。

不想做大厂附属的想法也为石头科技后面的独立埋下伏笔。

2013年9月的一天,昌敬与当时百度深度学习研究院副院长余凯聊天,当时电影《环太平洋》刚刚上映,他们从电影聊到人工智能、机器人,一直聊了6个小时,最后昌敬决定创立一家机器人公司。

2014年,昌敬邀约好友,包括在微软结识的毛国华和吴振,创办了石头科技。创业团队中大部分是软件出身,昌敬还招募了一批来自微软、华为、英特尔的技术专家,组建了研发中心。

2016年,石头自主研发的“LDS激光雷达+ SLAM算法(同步定位和建图)”扫地机器人一经上市便获得了成功。

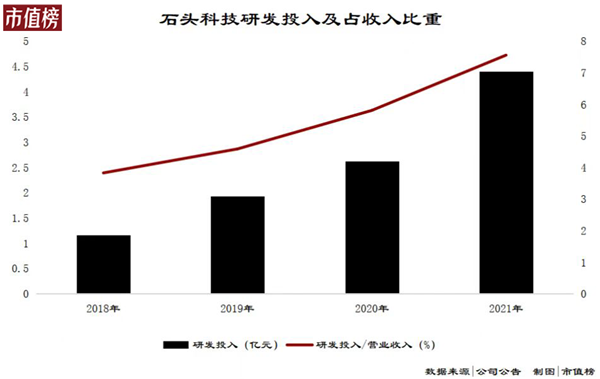

对算法研发的重视,是石头科技成功的第一个原因。

扫地机器人发展早期,采取的是随机式清扫模式,效果也很随机。直到2010年,Neato将雷达装到了扫地机器人身上,扫地机器人才有了眼睛,再加上SLAM算法,扫地机器人才进入规划式清扫的时代,好用的程度大幅升级。

这也是石头科技在研发上持续大力度投入的成果。

据财报,2022年前三季度,石头的研发费用为3.45亿元,同比增长10.85%,在总营收占比为7.85%。截止2021年年末,石头拥有研发人员555人,占总员工数量比58.29%。

第二个原因在于成本优势。

产品好用还不够,还要有价格优势。石头科技的第一款米家扫地机器人定价1699元,远低于市场上同类型的LDS SLAM产品。

石头获得价格优势在于销售端和生产端两方面。

销售端,成立短短两个月的石头就拿到了小米生态链的入场券。

小米会对生态链公司输出企业价值观、产品方法论、质量,售后的要求。与生态链公司共同定义产品的外观,核心功能,拉齐供应链资源,还会提供营销支持,开放销售渠道,负责产品的销售与售后支持。

没有销售、供应链等后顾之忧,石头科技只需要专心做研发。

更大的订单量也就意味着生产成本更低。

在生产端,石头的产品全部采用委托加工制造方式生产。代工模式省去了自建工厂的流程,跑起来也更轻,发展更迅速。

等到“米家扫地机器人的背后是石头科技”这一事实被广为人知之后,石头科技又尝试了独立行走之路。

根据“产业微笑曲线”理论,高附加值项目一般存在于企业产业链的前、后端,而中间产品加工制造环节部分的收益相对较低。

将制造环节外包,聚焦研发、品牌和营销等高附加值环节的石头,在市场中成功营造出了科技公司的形象,也享受到了资本市场的高估值。

2020年12月16日,石头科技成为A股市场上继贵州茅台之后的第二只千元股,当天收盘价1018.03元/股,总市值679亿元,石头也有了“扫地茅”之称。

02

优势变桎梏,增收不增利

尽管增速有所下滑,石头的营收规模还是保持着增长的态势,净利润则在2022年出现了下滑。

增收不增利的背后是市场环境发生了变化、竞争对手发生了变化,在新的形势下,石头原本的优势不再突出,甚至变成了劣势。

第一,研发方面,扫地机器人产品是持续性创新的过程,这样的行业演进特点,决定了每一步落下都可能丢失市场份额。正如昌敬所说,要想办法去创新、创造更多用户价值,做到一直“领先半步”。

比如,第一个用上LDS 激光雷达+ SLAM算法的并不是石头科技,但因为其创新的方向符合消费者需求,现在被石头、科沃斯等公司大规模应用,未来可能成为标配,难以形成长期壁垒。

但在新的迭代方向上,石头落下一步。

目前,扫拖一体的扫地机器人受到消费者欢迎。2019年到2020年,扫拖一体的扫地机器人零售量占比由85.2%增长至91.9%。

2019年云鲸率先推出扫拖一体机器人J1,主打拖地+自动清洗抹布功能。哇力也看到了新卖点,推出N1。科沃斯看到新功能后也迅速响应,在2021年6月推出了可自动清洗抹布的机器人N9+。

石头主攻免手洗自清洁功能的产品G10直到2021年8月才姗姗来迟。

结果就是,云鲸作为“第一个吃螃蟹的人”,吃到了品类创新的红利,在2021年中国扫地机器人线上市场零售份额占比中,反超石头,成为线上市场占有率排名第二的新晋独角兽。

当前的扫地机器人在好用方面还有很大的进化空间,未来颠覆性的创新、新的黑马都有可能出现,持续领先半步既要有技术优势,也要对市场有更敏锐的观察和更敏捷的反应,这也正是石头需要补足的地方。

第二,研发要能落实到生产,生产也要跟得上研发。

石头新品推出滞后和其依赖代工的经营模式有很大关系。上市前,交易所就关注到了石头科技对单一代工厂欣旺达过度依赖的风险,欣旺达也是石头的第一大供应商。上市后,石头付给第一大供应商的比例没有很明显的变化,依赖程度还是很高。

代工的生产模式,容易产生反应滞后的问题。单一代工厂更是加重了这种风险。

2022年6月28日,石头科技宣布要斥资4.6亿元,增资子公司“自建制造中心项目”,将使公司由委外加工生产方式转为以自主生产为主、委外加工为辅的生产模式,建设期计划为23个月。

尝试自建工厂,一方面可以平滑供货连续性,提高产品迭代创新的效率;另一方面还可以降低代工成本,减少过度依赖独家代工的问题。

但是石头自建工厂这一举动,也不免让人担忧其轻资产运营模式是否会受到影响。

第三,和小米的关系。

搭上小米和去小米化都具有两面性。去小米化提升了石头科技的毛利率,2021年小米在石头营收占比仅为1.2%,毛利率也从2016年的19.21%上升至48.11%。

“去小米化”的另一面是销售费用的激增。石头的销售费用由2017年的2881万元上涨到2021年的9.38亿元,2022年前三季度销售费用为7.88亿元,销售费用率由2017年的2.57%上涨至17.95%。

近三年,科沃斯额销售费用率一直在20%以上,以此为参照的话,石头科技的销售费用率有继续上行的可能。

增长能够解决大部分的问题,能让销售费用率更加低下,也能让生产规模化成本更低,问题在于高速增长的环境还在不在?

03

石头还能从哪里要增长?

头部企业业绩“失色”,一定程度上也反映出整个行业增长乏力。

据奥维云网数据,2022年扫地机器人线上销量同比下滑22.58%,线下销量同比下滑26.78%。科沃斯市场2022年线上市场份额占比近40%,石头科技占21.3%,云鲸占15.05%。

显然,市场已经进入激烈厮杀期。目前国内扫地机器人领域主要竞争者包括科沃斯、石头、追觅、云鲸等。

这些扫地机器人企业都面临一个关键的问题:很难形成差异化的竞争优势。

每当行业里有新产品推出,其他厂商会迅速模仿。品类创新的红利逝去,原先的品牌就会失去竞争力。

寻找新增量,是当前扫地机器人企业的重要趋势。

科沃斯、追觅等企业都在积极开拓产品种类,想通过多元布局产品进一步增强市场占有率。科沃斯从室内走向室外,去年10月推出 “GOAT G1”的割草机器人和全新商用清洁解决方案。追觅则开辟了“微尘显示”清洁新赛道,推出了无线吸尘器V12S。

关于企业业务拓展,昌敬曾表示:“多元化是聚焦的结果,当业务非常的深,需要不断投入资源进行迭代的时候,就要保持聚焦做品类深耕。当某一品类停止增长,有很多的资源溢出时,多元化的机会自而然就来了。”

在寻找第二增长曲线这方面,石头也做出了很多尝试。

今年2月,石头分子筛洗烘一体机 H1 正式发布。据石头官方微博介绍,该产品不同于主流的洗衣干衣机均采用冷凝式和热泵式烘干方案,而是采用了 “第三种烘干技术”——分子筛低温烘干技术,该产品是首款获得低温烘干护衣认证的洗烘一体机。

根据Euromonitor的数据,2022年我国洗烘一体洗衣机销量为756万台,2019年到2022年年复合增长率为21%。

虽然洗衣机市场很有潜力,但这条赛道也是巨头云集。海尔、西门子、松下、美的、小天鹅等品牌入局更早,石头想要从中分一杯羹并不容易,此次新推出的洗烘一体机能否被认可还需等待市场验证。

昌敬曾说:“海外是一个空白,只有空白才会产生成长。”

石头的海外表现确实抢眼。2021年石头全年营收58.4亿元,境外收入33.64亿元,占比总营收58%。2019年到2021年,石头海外复合增速高达241%。

2023年1月5日,石头发布海外新品S8系列。该系列共有三款产品:S8 扫地机器人、集尘基站款S8 Plus以及全功能基站款S8 Pro Ultra,价格分别为750 美元、1000 美元、1600 美元。

海外增速明显的原因是,石头的产品放在国内,竞争优势不是那么明显,但是和海外品牌相比可以说的上是“物美价廉”。

其实石头当前的增长瓶颈,也是一众扫地机器人企业的瓶颈。昌敬曾表示,石头扫地机器人的竞争优势以及公司的护城河主要就是依托技术的积累。技术创新依旧是石头通过压力测试的核心武器。

[1]《轻资产模式下石头科技盈利能力分析》,湖北工业大学,柯雯璐

[2]《昌敬也开始减持,石头科技套牢了谁,又喂饱了谁?》,互联网江湖

[3]《石头科技:一家活得轻轻松松的百亿美元市值公司》,晚点LatePost

[4]《小米生态链战地笔记》,小米生态链谷仓学院

[5]《业绩承压,扫地机器人期待创新》,21Tech

[6]《石头科技昌敬“离奇快”的“现代扫地僧”之路》,快公司fastcompy

[7]《扫地机器人行业:基于“进化”模型,探索扫地机必选可选功能未来》,方正证券

编者按:本文转载自微信公众号:市值榜(ID:shizhibang2021),作者: 书田

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK