蔚小理走到了命运的「岔路口」

source link: https://www.geekpark.net/news/316606

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

蔚小理走到了命运的「岔路口」

当新能源汽车的资格赛进入冲刺阶段,竞争的焦点也发生了变化。

近日,随着小鹏财报发布,蔚小理都交出了 2022 年的「答卷」。整体来看,这三个代表中国新能源汽车产业新势力的明星公司,去年的表现都只能说差强人意。

2022 年,蔚小理都完成了产品的升级迭代。蔚来从 866(ES8、ES6、EC6),切换到 NT2.0 平台的 775(ET7、ES7、ET5);理想继 8 月底开始交付全尺寸 SUV 理想 L9 后,又于 9 月底发布了理想 L8;小鹏汽车在 9 月,发布了战略车型 G9。

但换代后蔚小理的表现,却是大相径庭。坚信「爆款法则」的理想汽车,再次验证了自己的方法论;蔚来则在糟糕的数个季度后,实现销量的触底反弹;而 2021 年的「销冠」小鹏则遭遇了重大挑战,新车发布后销量、营收大幅下滑。

同时,三家新势力的节奏和行业爆炸性的增长出现了一个错配。去年,蔚小理的增速在 23% 到 47% 之间,远低于行业平均增速(93.4%)。这一方面是因为汽车是一个长周期的行业,很多积累需要时间;另一方面,三家新势力原本计划在三季度发布第二代产品,但是因为各种原因延到了四季度,影响了全年的销量增长。

前有比亚迪、特斯拉,后面哪吒、华为都在虎视眈眈。2022 年,蔚小理不再讲自己中国特斯拉的故事,务实、活下去,并且留在牌桌上,成了这一年里三家车企最重要的工作。

01 蔚来:野心最大,表现中等

如果复盘蔚来 2022 年的表现,只能用「一般」来形容。

李斌在 2023 年 1 月的内部信中表示,「2022 年,我们有苦劳,有功劳,但是我们要清醒地认识到,不少同行的同期表现比我们更加出色。」

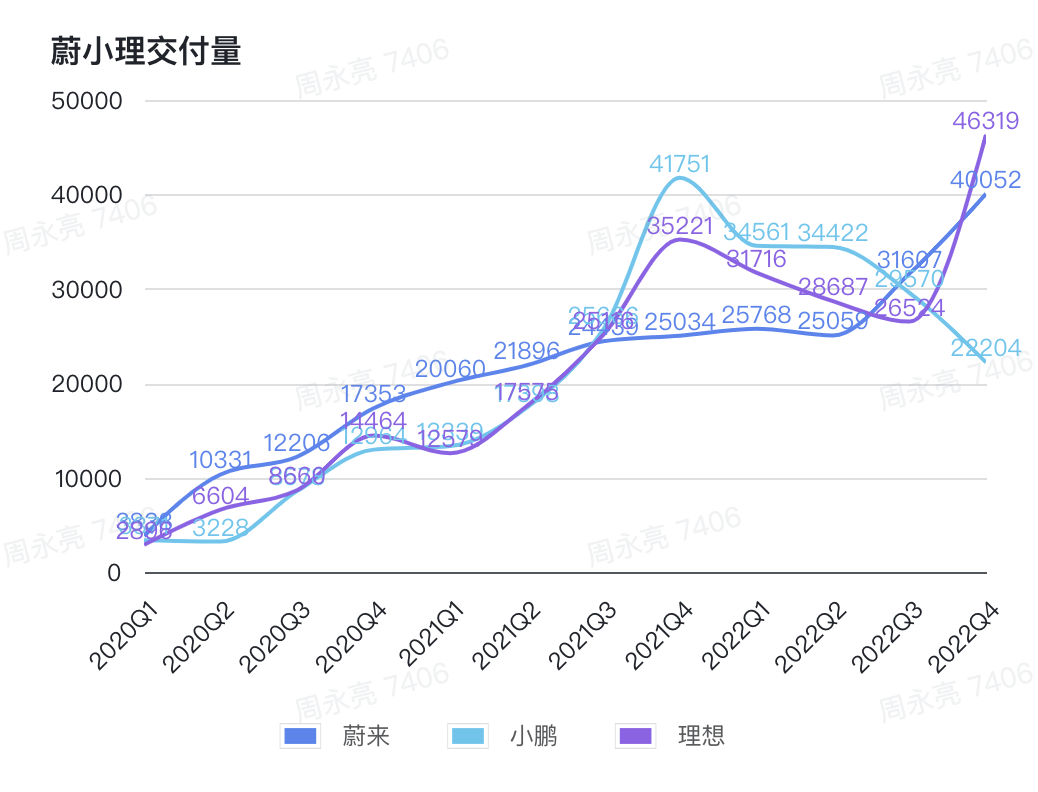

从数据上看,蔚来全年总交付 12.25 万辆,同比增长 34%。同时,蔚来平稳地完成产品换代,基于 NT2 的三款全新车型 ET7、ES7、ET5 交付。这个数据低于理想的 13.32 万辆,高于小鹏的 12.08 万辆。

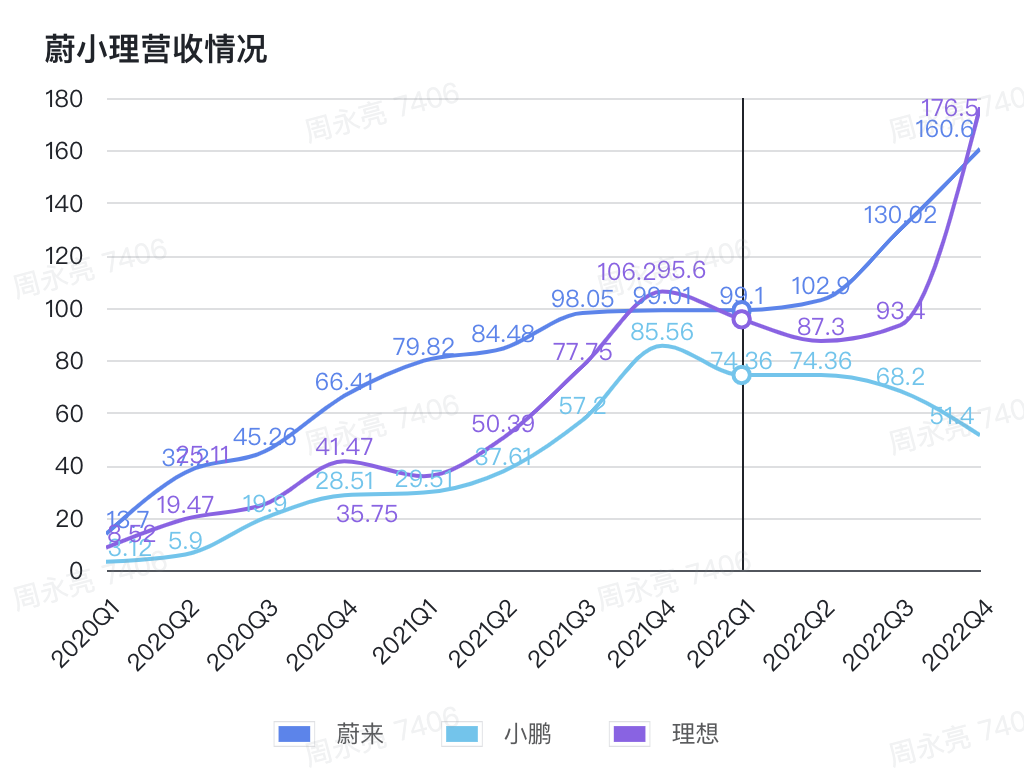

蔚小理营收情况 | 极客公园

仅从这个数字来看,三家的差距并不悬殊,但反映到营收,却有着不小的差距。在收入方面,2022 年,蔚来收入 493 亿元,在蔚小理中是最高的。理想、小鹏分别是 453 亿元、269 亿元。

汽车销量差别不大,收入却拉开差距,原因是车辆售价不同。过去一年,蔚来和理想的单车平均售价分别为 37.3 万元和 33.1 万元,而小鹏则为 20.7 万元。

在过去一年,三家都经历了车型大换代带来的「阵痛期」。蔚来是最早遭遇的新势力,如果把视线拉长,从 2021 年 Q3 开始到 2022 年 Q2,蔚来连续 4 个赛季的交付量都保持在 2.5 万辆,虽然并未下滑,但增速大幅放缓。

不过,蔚来也是最早实现突破瓶颈的新势力。从 2022 年 Q3,蔚来新产品开始推出,进入新的增长周期。最近两个季度,蔚来的销量分别是 3.16 万辆和 4 万辆,同比增长 29.3% 和 60%。

销量、营收正在转好,毛利率却急转直下。数据显示,蔚来去年的汽车毛利率为 13.7%,而 2021 年为 20.1%,同比下降 6.4 个百分点。相比之下,理想只是从 20.6% 微降到 19.1%,小鹏则从 11.5% 降到 9.4%。

其中,第四季度,蔚来的汽车毛利率更是出现了较大幅度的下滑,仅为 6.8%。相比之下,蔚来在 2021 年四季度和 2022 年三季度分别为 20.9%、16.4%。对此,蔚来解释称,由于现有 ES8、ES6 及 EC6 车型相关的存货拨备、生产设施加速折旧与购买承诺损失,对四季度的汽车毛利率影响了 6.7 个百分点。

不过,李斌在财报电话会议上表示,有信心在 2023 年第四季度,车辆毛利率将回到 18% 到 20%。这个判断主要基于三个因素:首先是产品组合,蔚来将从第二季度开始交付车辆毛利率更高的车型;其次,近期原材料成本的下降也将有助于今年车辆毛利率的提高;最后,从 2023 年第三季度开始,交付量将会明显上升,固定成本的摊销率也将提高。

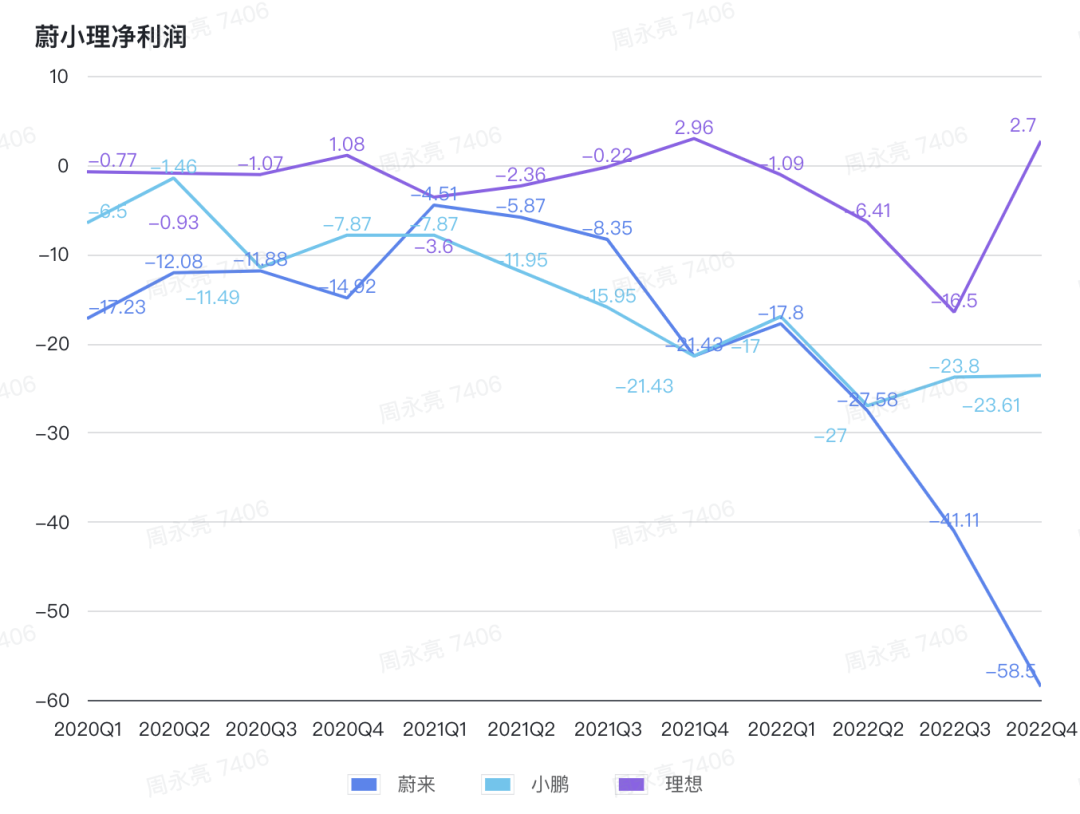

蔚小理净利润情况 |极客公园

随着毛利率下滑,蔚来 2022 年的亏损也在放大。数据显示,2022 年蔚来经营亏损 156.4 亿元,同比增长 248%;净亏损 144.4 亿元,同比增长 259%,经调整净亏损 121.4 亿元,较上一年增长 304%。这是自蔚来成立以来最大年度亏损。

与此同时,蔚来的现金储备在迅速消耗。截至 2022 年底,蔚来的现金及现金等价物、受限制现金、短期投资及长期定期存款结余为 455 亿元,较 2021 年末减少约 100 亿元。这虽然比小鹏的 382.5 亿元还多 70 亿元,但如此快速的现金流消耗确实需要值得警惕。

这背后是,蔚来的庞大布局,在垂直整合思路中形成了一条独特的长产业链布局。加速自研自动驾驶系统和芯片,自建电池产线,收购澳洲锂矿股权;在主品牌 NIO 之外,谋划阿尔卑斯和萤火虫两个价位更低的子品牌,高调进入欧洲市场,还想让用户用上蔚来牌手机。

总体来看,蔚来想做的事情太多,各条战线投入太大,长期来看或许不是坏事,但短期势必面临更大压力。

02 小鹏「深蹲」,等待重新起飞

相比蔚来的平稳,小鹏在去年的表现则是「高开低走」。小鹏曾经是 2021 年的新势力销冠,但在 2022 年销量被蔚来、理想、哪吒反超。

如果拆分来看,四季度最为糟糕。数据显示,小鹏在去年最后三个月,销量为 2.22 万辆,大幅低于同期的理想(4.6 万辆)和蔚来(4 万辆)。

这主要是小鹏的主力在售产品销量不及预期。四季度,小鹏主力车型 P7 仅销售 6880 辆,相比去年同期(2.13 万辆)下滑了 2/3;被小鹏汽车寄予厚望的旗舰 SUV G9,交付量仅为 6189 辆;小鹏 P5 四季度销售 5945 辆,跟曾经的月销 6000 辆下滑不少,小鹏 G3 销售 3190 辆。

进入 2023 年后,蔚小理的差距还在逐渐拉大。根据财报预估数据,小鹏 2023 年一季度交付量在 1.8-1.9 万辆,同比下降 45%-47.9%。相比之下,理想预计销量 5.2 万-5.5 万辆,蔚来为 3.1 万-3.3 万辆,同比增长 20.3% 至 28.1%。

汽车行业的底层逻辑之一,就是规模效应。销量增速放缓,车辆售价偏低,都影响到了小鹏的毛利率。2022 年,小鹏毛利率从 2021 年的 12.5% 下滑至 11.5%,同期蔚来和理想分别为 10.4% 和 19.4%。在汽车毛利率方面,2022 年小鹏汽车为 9.4%,相比 2021 年的 11.5% 下降 2.1 个百分点。

这也给小鹏汽车带来了上市以来的最大亏损。财报显示,小鹏汽车 2022 年实现营业收入 268.6 亿元,同比增长 28%。但小鹏汽车 2022 年净亏损却同比扩大 87.92%,达到 91.4 亿元。其中,经营亏损为 87.06 亿元,较上年亏损扩大 32.31%。

所有的问题,表面上看上去是产品问题、销售问题、配合问题、招聘问题、协同问题,但归根到底都是组织的问题。

不过,改变已经在发生。2022 年底,小鹏汽车开始进行战略复盘和调整,推进组织架构的优化,并且核心补强综合能力的短板,进行二次创业。2023 年 1 月底,小鹏汽车宣布,王凤英正式加入小鹏汽车,出任总裁一职。

近日,何小鹏在 2022 财报电话会上表示,目前小鹏汽车所有研发、生产和供应链体系直接向他汇报。总裁王凤英已全面负责产品规划与销售服务体系,大幅提升了销售服务的能力和效率,并在品牌营销上进一步强化。未来两年,将进一步通过销售网络的扁平化管理,加强网络布局和提高一线销售人员战斗力。

同时,何小鹏表示,王凤英对小鹏汽车最大的批评,分别在规划和营销方面,都没有做好。王凤英现在是两手抓,而并不是先 a 后 b。王凤英一周工作 7 天,卷的他们现在一周干 7 天的活了。从这次改款车型 P7i 的推出,可以看出小鹏背后的不少变化,不管是组织、产品、营销等层面都有了进步。

接下来,小鹏最大的依仗可能是新车 G6,这是小鹏自己的「Model Y」。「我们相信 G6 会成为这一个市场销量排名前列的爆款,在量产爬坡后会取得 P7 2-3 倍的月销售目标。」据了解,G6 将在上海车展亮相,在今年的二季度末正式发布跟启动交付。

何小鹏表示,「从今年的三季度开始,小鹏汽车的销量将会看到同比和环比的大幅度增长,并且较大比例的高于行业增速。」

目前来看,资本市场对与小鹏近期的调整还是比较认可,股价也从财报发布前的 8.33 美元,上涨 16% 到到 9.7 美元。

03 理想:外界很兴奋,内部不满意

三年来,理想一直被认为是新势力的「老三」。但如今,理想不仅完成了从 0 到 1,还完成了对蔚来和小鹏的反超,无论在股价还是在销量上,都成为「大哥」。

从交付量上来看,2022 年理想汽车的交付了 13.32 万辆汽车,较 2021 年同期增长 47.2%,在新势力中仅次于哪吒(15.2 万辆),高于蔚来(12.25 万辆)和小鹏(12.08 万辆);市值方面,截至发稿,理想汽车最新总市值为 242.54 亿美元,是蔚来(151.85 亿美元)和小鹏(83.69 亿美元)之和。

不过,去年底李想立下的两个 Flag,只完成了一个。2022 年 11 月,理想汽车发布 10 月交付数据后,李想在微博表示,「理想争取 2022 年内实现单月收入过百亿。L9、L8 两款产品同时交付的时刻,也是时候该和连续七年的亏损经营说再见了。」

目前来看,理想汽车确实实现了年度盈利,但并未实现单月收入过百亿。2022 年,理想再次实现盈利,这在国产新能源中实属难得。财报显示,2022 年理想汽车全年营收 452.9 亿元,同比增长 67.7%。其中,四季度实现营收 176.5 亿元,同比增长 66.2%;全年净亏损 20.3 亿元,非美国通用会计准则(Non-GAAP)净利润为 0.21 亿。其中,四季度的净利润为 2.65 亿元,Non-GAAP 净利润 9.68 亿。

蔚小理车辆毛利率 | 极客公园

这背后很重要的原因,是处于行业第一梯队的毛利率。数据显示,理想汽车全年毛利率 19.1%,相较于 2021 年全年 20.6% 的毛利率,小幅下跌了 1.5 个百分点,但依然处于行业头部水准。其中,理想在四季度的车辆毛利率为 20.2%,环比三季度(12%)提高了 8 个百分点,只比 22.4% 的高点跌了 2 个百分点。

理想汽车去年虽然拿到了不错的成绩单,但高层似乎对此并不满意。据了解,理想汽车员工的年终奖有所折扣,部分员工到手只有月薪的一半,少数为 13 薪。往年,理想汽车的年终奖在 14 薪至 16 薪左右。

这背后的主要原因是:没能完成年初制定的销售目标。按照 2022 年年初规划,理想汽车的目标是交付 17 万辆,但从年底数据来看,理想交付 13.32 万辆汽车,完成率为 78.38%。

当然,蔚来和小鹏也并没有完成。蔚来销售目标为 15 万辆,小鹏汽车为「保 25 万辆,冲击 30 万辆」。但最终的结果,定得最低的蔚来完成了目标的八成,而 2021 年的销冠小鹏汽车,甚至没有完成「保底」的一半。

值得一提的是,理想汽车已经连续三年,实现自由现金流为正,成为三家中现金储备最多的。截至 2022 年底,理想汽车现金储备达 584.5 亿元,全年经营现金流入 73.8 亿,资本支出 51.3 亿,全年自由现金流 22.6 亿。

这意味着,从现金和现金流角度看,理想汽车已完全实现自我造血能力,即使在外界环境不好的情况下,依然能依靠自身造血能力保持健康发展。

如今,智能电动汽车的竞争,已经进入到资格赛的后期阶段。如果前两年,新能源汽车还可以依靠精准定位、造型独特设计、智能化高配等差异化获得市场;如今,蔚小理已经走过了从 0 到 1,竞争的焦点变成了场景的丰富度和使用体验,以及背后的体系化能力。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK