5

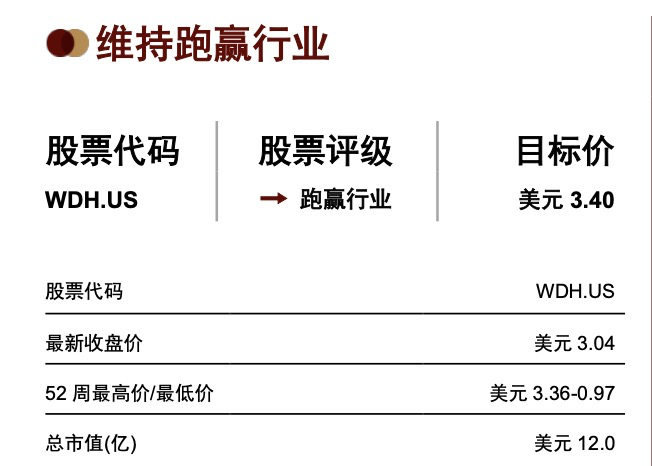

中金公司研报:水滴公司目标价3.4美元,维持“跑赢行业”评级

source link: http://tech.caijing.com.cn/20230322/4925879.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中金公司研报:水滴公司目标价3.4美元,维持“跑赢行业”评级

近日,中金公司发布的水滴公司业绩研报认为,水滴公司2022年业绩符合预期,患者招募业务有望成为新增长点,综合各项因素,对水滴公司给出“跑赢行业”评级,上调目标价27%至3.4美元。

水滴公司2022年四季度及全年财报显示,公司Q4营收6.79亿元,同比上涨12.5%。全年净营业收入28.02亿元,净利润6.08亿元,实现年度扭亏为盈。

中金研报分析,水滴公司2022年Q4营收同比增长,这表明已经步入新的增长轨道:保险相关业务收入同比增长超过5%;重疾险产品的保费占比升至29%;患者招募业务贡献收入同比增长3683%至0.23亿元;水滴筹业务产生服务费收入。

中金研报认为,水滴从2021年下半年开始切换经营模式,减少外部投放、更加注重获客质量和存量客户运营,销售和营销费用大幅下降,盈利能力显著优化。

值得关注的是,水滴公司首度披露了医疗创新业务的收入情况。2022年,水滴公司的患者招募业务完成0.59亿元收入,全年入组患者数2800多人。研报认为,未来患者招募业务有望为水滴公司带来新的收入和盈利增长点。

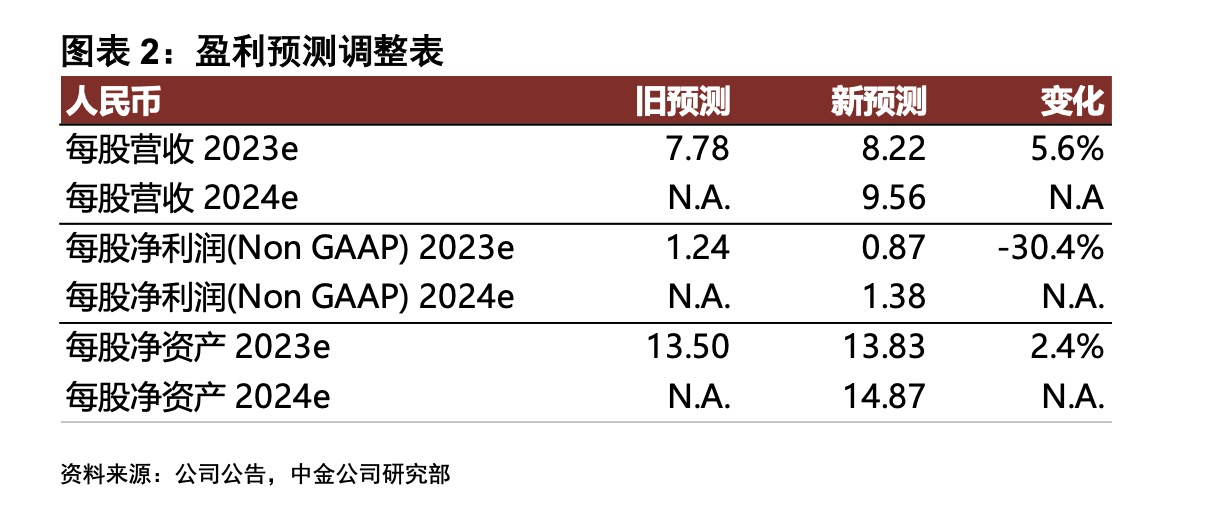

中金研报预计,水滴公司2023年费用投放增加以谋求更高增长,我们下调2023eEPS30.4%至每股0.87元,引入2024年EPS预测每股1.38元;考虑到公司费用投放增加后未来几年的净利润复合增速提升,且2023年利润增速尚不稳定,将估值基础切换至2024年,上调公司目标价格27%至3.4美元,对应15.8x2024eP/E,当前公司交易于14.0x2024eP/E,潜在上涨空间12%。维持跑赢行业评级。

编辑:刘昕茹

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK