中国应用类APP营销特征与偏好洞察

source link: https://www.niaogebiji.com/article-547575-1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中国应用类APP营销特征与偏好洞察-鸟哥笔记

2022年整体移动 APP 行业出现了较大的变化,新增活力有所下降,“降本增效”成为企业发展的核心策略,营销买量态度变得相对谨慎。此外,随着规范行业秩序的政策持续落地,不少应用App因此遭到下架处理,部分企业甚至调整赛道寻求新的增长机会。

但可见的是,部分行业仍有亮眼的表现,直播电商依旧热度不减,以短视频为代表的泛娱乐 App 表现出强劲的增长态势。在此多变的趋势下,应用类 App 行业出现了哪些变化?而随着疫情放开,人们的生活、消费、出行等方式发生新的变化,应用类 App 在营销上又会出现哪些新的趋势?

为帮助移动企业了解应用类 App 的营销新方向,制定和调整营销策略,热云数据重磅推出《中国应用类 APP 营销特征与偏好洞察》,从应用 App 总体买量特征、重点品类买量分析、用户偏好素材解读等角度解读,覆盖国内 20+ 主流投放平台,积累超 10 亿条国内应用类市场的投放信息,为应用类 App 从业者提供数据参考和借鉴。

【报告获取链接】

【报告精华摘要】

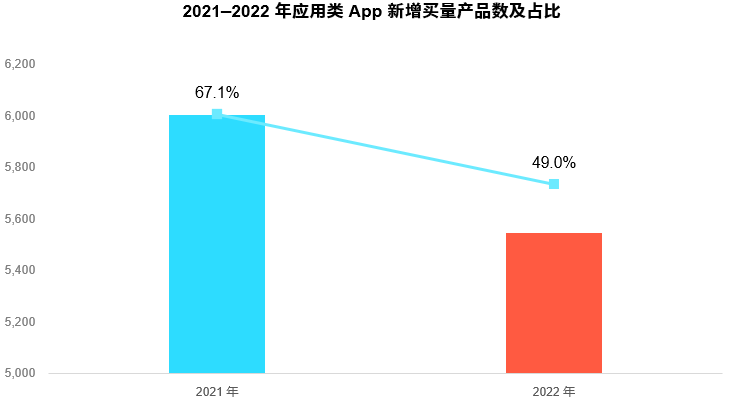

一、非游买量大盘破万,但增量持续疲软

2022 年应用类 App 的买量市场出现“一增一减”的现象,即总体买量产品数破万;而其增量同比却下降。其原因一方面与 2022 年总体仍处于疫情防控状态之中有关;另一方面,有关部门对于整体移动 App 行业不良现象的高度重视及其相关规范性政策的频频出台,使得整体行业逐渐趋向良性发展。这也造就从业者对于自身的营销买量态度相对谨慎。

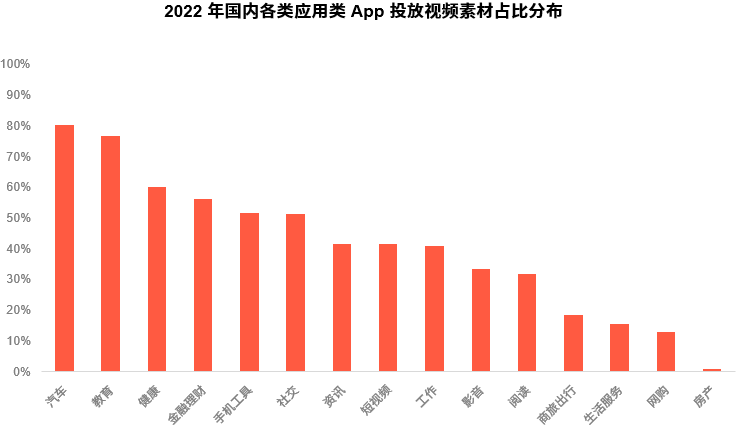

二、总体投放创意组增量的拐点依旧依赖电商属性的加持,视频素材占比持续走低

6 月、8 月、11 月成为 2022 年应用类App投放创意组提速最明显的 3 个月份。 此外,新增素材曾于 Q1 投放视频素材占比高达 7 成,但最终一路走低,跌至不足 4 成。相比之下,汽车类App视频素材占比占比最高,超80%;短视频、影音类App视频素材占比不足一半。

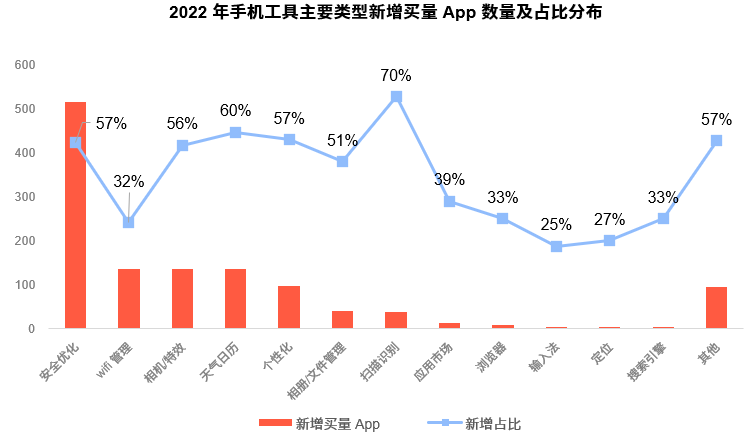

三、手机工具App蝉联买量产品数量榜首, 安全优化App仍是最“拥挤”的赛道, “扫描识别”凭新技术加持而受宠

占据应用类App买量产品数量占比No.1的仍是手机工具类App。同时,该类型已是连续3年蝉联榜首。其中,安全优化类App于2022年新增买量产品数量超过500款,远超第2名。扫描识别App的新增占比最高。扫描类App凭借新技术功能场景的赋能、移动化办公提速等因素的价值,其需求地位正在不断增强;伴随着变现模式的日趋成熟以及收入稳步提升,该品类余2023年发展空间较大。

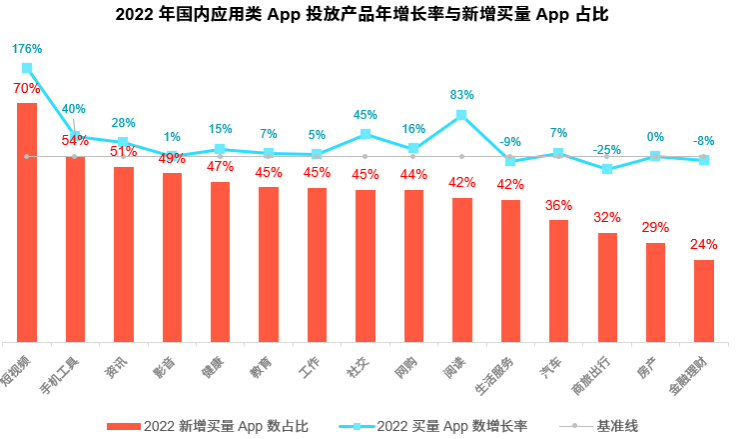

四、泛娱乐类App买量产品数增幅提速,阅读App已迎来买量竞争分化期

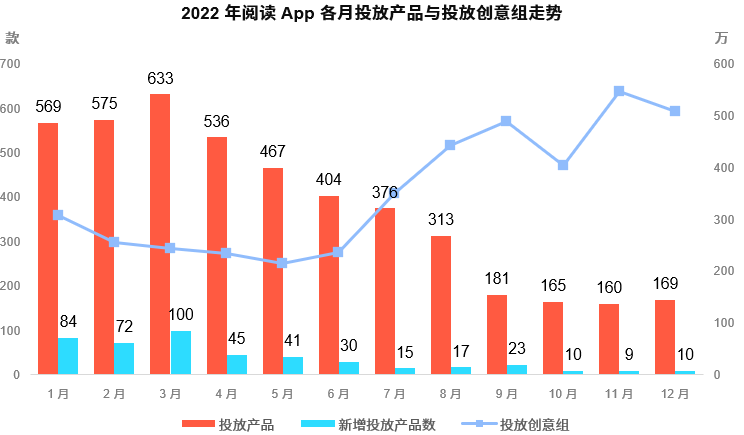

多数泛娱乐类买量App数量明显高于2021年的水平,其中2022年短视频App买量数提升幅度达到175%,达到接近350款的水平。而阅读App的买量竞争程度同样不可小觑,自疫情以来,阅读App投放产品数增长量连年攀升,2022年的投放产品数量超过800款。但进入暑期后,阅读App的总体买量产品规模下滑,但整体投放量得到普遍提升。其中头部App在该阶段逐渐拉开与中尾部App的买量差距,致使9月份成为阅读类App买量的“分水岭”。

五、部分行业的投放创意组量,受“政策性刺激”提量明显

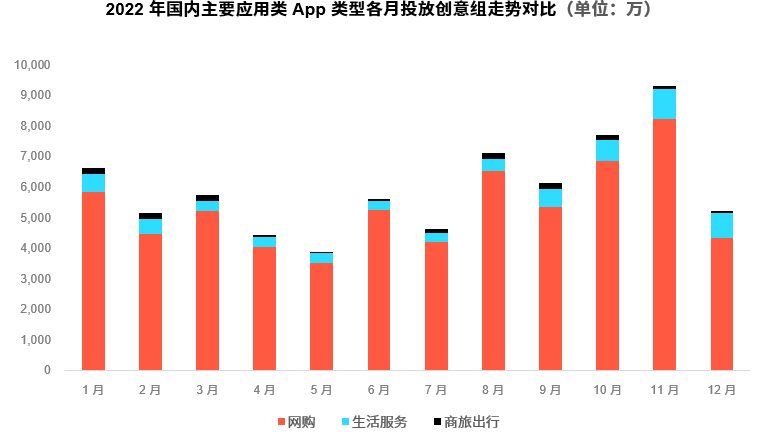

基于疫情严控局势以及整体经济下行的大环境下,房产类、商旅出行类App,无论是年投放产品数还是创意组数,均持续两年同比出现下滑的现象,其中房产类App自Q2始的投放量一路骤降至Q1的10%左右。不过,与此同时国家也对一些其他重点行业陆续颁布了一系列积极的政策,行业的消费需求通过政策的刺激得以释放,如汽车、金融理财以及生活服务类App的投放量在一些重要“政策颁布时点”,实现明显的买量获客增长。

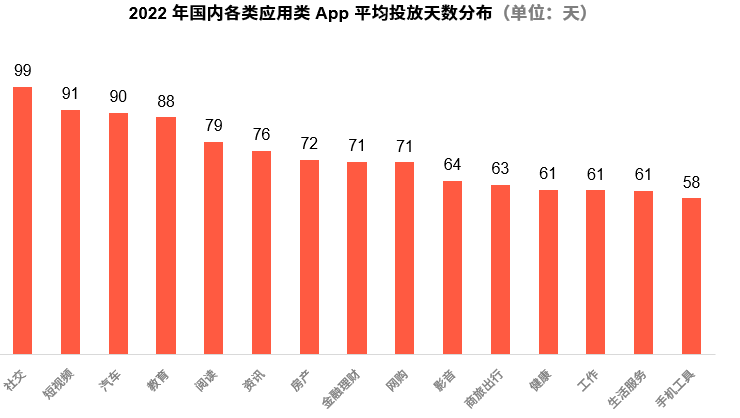

六、泛娱乐App投放力度相对持久,社交类App投放平均天数迫近百天且投放中位数“投放门槛”较高

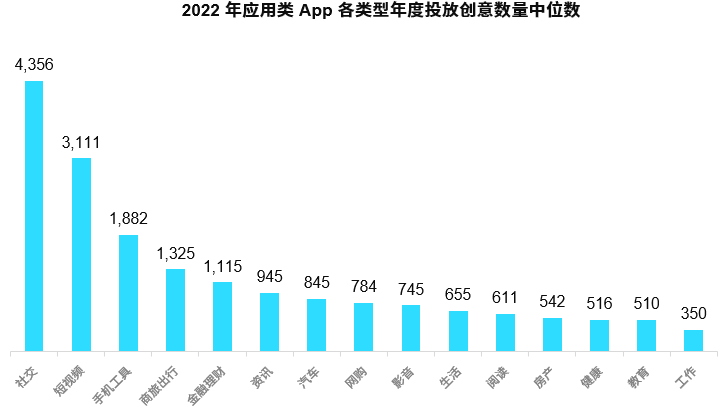

2022应用类App买量市场,总体平均投放周期为69天。泛娱乐App普遍表现高于平均值,均排名中上游。其中社交类App平均投放周期最高,约达99天。值得一提的是,手机工具投放周期平均不足两个月,是投放周期最短的App类型,因此短期内集中爆量的现象非常突出。但根据两类App年度投放创意组中位数排名来看,均排进前三。可见,该两类App的“买量门槛”相对较高。

【报告获取链接】

本文为作者独立观点,不代表鸟哥笔记立场,未经允许不得转载。

《鸟哥笔记版权及免责申明》 如对文章、图片、字体等版权有疑问,请点击 反馈举报

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK