赌一把:李宁拼命开店

source link: https://news.iresearch.cn/content/202303/464426.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

赌一把:李宁拼命开店

面对2022年疫情压力,李宁还是选择押注开店,搏上一把。

近日,李宁发布了2022年的业绩报告,业绩增速以及盈利能力均有下滑。受到大环境影响,服装行业大都如此,李宁的表现对比同行倒也无可厚非。不同之处在于,在去年的行业“惨淡”中,李宁选择大规模开店扩张,而且新开的店以直营店为主。

财报数据显示,李宁集团净增门店466家,这是自2019年以来李宁年度门店增速最高的一年。

跟同行相比,李宁去年的扩张策略较为“激进”。真金白银投下去,李宁也算是“赌”了一把:如果行业复苏情况理想,李宁能趁势获利;如果不达预期,那新开的门店也可能成为负担。

和很多企业、个人的“体感”相似,2022年李宁的业绩表现略显“寒意”,尤其是跟2021年对比的时候。

2021年,李宁曾交出公司自2004年上市之后的“最好成绩单”。(虎嗅注:营收同比增长56%,净利润同比增长136%)2022年,公司业绩虽然还是在增长的,但是增速却出现明显下滑。

具体来看,2022年,李宁实现营收258亿元,同比增长14.3%;净利润40.6亿元,同比微增1.3%。

业绩增速下滑外,2022年李宁的盈利能力也有所下降。其中,公司毛利率为48.4%,同比下滑4.6个百分点,创下了2019年以来的最低值;净利率15.7%,同比下滑2个百分点。

李宁毛利率的下滑和成本上升及促销有关。

在业绩报告中,李宁提到,2022年消费需求疲软,所以公司加大了零售终端和线上渠道的折扣力度。李宁集团执行董事及联席CEO钱炜也透露,为了确保流水,公司当季新品折扣率为70%-80%高段。

打折的同时,随着国内供应链金额产业升级,原材料和人力成本也在上涨,因此公司的采购成本随着上升。这两者都导致了毛利率的下滑。

净利率的下滑和费用尤其是销售费用增加有关。2022年,李宁销售及经销开支达73.1亿元,较去年同期的61.4亿元,上升了19.2%。销售费用率(销售费用占营收的比例)则从2021年的27.2%上升至28.3%。销售费用的增加主要是因2022年李宁新开店面多,租金、员工成本增高,同时广告营销支出也有所上升。

疫情带来的不利因素也波及了供应商。

2022年为了支持供应商的资金周转和生产运营,李宁缩短了支付周期,导致公司经营活动产生的现金流净额同比减少了26.1亿元,为39.1亿元。

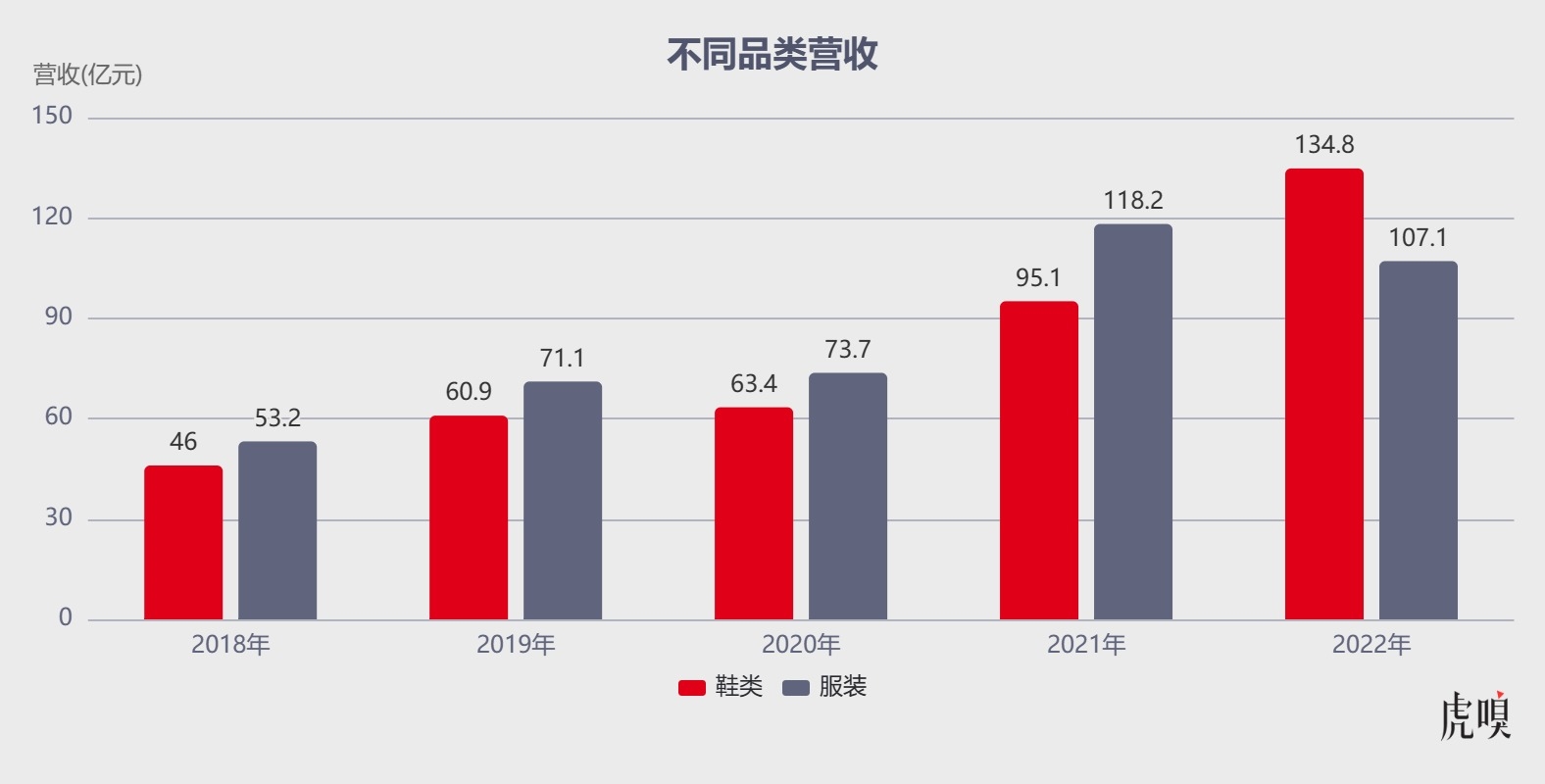

鞋类首超服装

分产品来看,2022年鞋类已经代替服装,成了李宁最大的营收和增长来源。

鞋类、服装、器材及配件是李宁的三大类产品,其中鞋类和服装是其最主要的产品类型。2018年到2021年,服装一直是李宁营收占比最大的产品,而且跟鞋相比,服装的增速也更快。

2018年到2021年,李宁服装产品营收复合增长率约为30.5%;同期鞋类产品的复合增长率约为27.4%。

李宁服装的增长,跟消费者对本土品牌购买意愿上升有直接关系。

2018年,李宁集团子品牌“中国李宁”亮相纽约时装周,之后李宁服装业务便迎来快速增长,尤其是2021年,国外服装品牌在我国市场频频“翻车”,李宁等一批国产品牌趁势拿下不少市场份额。2021年,李宁服装业务营收更是同比增长6成。

2022年,李宁服装业务营收出现近年来首次下滑,同时鞋类营收比2021年增加了近40亿元。鞋类占公司营收的比重也从上一年度的42%,提升至本年度的52%。

一位业内人士告诉虎嗅,在他看来,鞋类营收的增加对李宁来说是个好事。原因是,在运动服装行业,鞋的“含金量”要高于服装,“生产鞋既需要技术积累,也需要时尚元素,而且鞋比服装更容易更为爆款。”他说道。一个佐证是,耐克的鞋类产品占比要远高于服装占比。

在前几天的财报发布会上,钱炜也表达了对于鞋类产品的期待。“我们希望鞋产品在未来的生意占比能够占到50%及以上。”

拼命开店的效果还需观望

渠道方面,跟其国内最大竞品相比,李宁一直更为“传统”。

经销商渠道一直是李宁的销售主力,2022年依旧如此。2022年,李宁经销渠道营收为125.5亿元,同比增长近16%,占李宁线下渠道收入的7成左右。

电商渠道是李宁的第二大渠道,2022年营收74.7亿元,同比增长16%左右;直营经销渠道在李宁的三大渠道中相对较弱,2022年营收53.3亿元,同比增速为6%。

渠道方面,2022年李宁的一个显著变化是,多开店,尤其是直营门店。

自2019年,钱炜出任李宁集团执行董事和联席CEO后,“开大店”、“开好店”就成了其渠道策略。基于此,2019年李宁开始门店调整,李宁品牌几乎一直在关店。

2022年,情况发生了变化。李宁品牌门店净增加360家,其中直营门店净增265家。分季度看,李宁的疯狂开店是从去年下半年开始的。其中,光是第四季度,李宁品牌门店数量就增加了194个。

门店增加像是一把“双刃剑”,至于是好是坏很大程度上要看接下来线下消费的复苏情况。

虽然逆势开店对李宁来说像是一场冒险,不过好在公司的资金储备够多。截至2022年末,李宁账上还有190亿元(包括现金及等价物、长期银行存款以及短期银行存款)。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK