美股要衰退、要降息?反正交易已经抢跑到位

source link: https://www.36kr.com/p/2181234485016582

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

大家好,我是长桥海豚君,每周的市场组合策略又来了。关键信息如下:

1)银行业危机持续演绎,但目前在瑞信除了负债端的外流,本身资产质量哪里出问题了尚不清楚,但美国银行业的危机仍偏流动性问题,可以通过监管机构的注入流动性来避免资产负债表的大面积坍塌。

2)上周在美联储为银行业注入流动性的情况下,市场的降息+估值修复的交易逻辑,海豚君认为有逻辑瑕疵:注入流动性后银行业不爆破的情况下,就业矛盾的缓解还是收入表慢衰退的情景,但这种情况下快速降息,可能导致抗通胀效果打折,政策目标和骨感现实折中之后出来的结果很可能是 “滞涨”局面,但市场交易的是却是衰退+估值修复。

3)海豚君认为除非银行信任危机失控性蔓延,不然很可能的路径是:注入流动性+加息放缓(再加25个基点,基础利率在4.78%左右)但在高息位置上仍会仍维持一段时间,让就业市场矛盾明显缓和下来,而非市场目前预期得到今年6月份直接进入降息状态,因此,可能要警惕后续收益率回升带来的股市回调风险。

4)本周进入中概股进入密集财报季,除了已经发布的拼多多之外,腾讯、美团、小米等公司也会陆续发财报,另外港股的龙头消费股,安踏、华润、九毛九等也会出业绩。目前中概公司中唯一有希望的公司拼多多增速也放缓了,剩下的巨头中唯一业绩的希望可能是在腾讯上,可以关注腾讯本季度或者后续的指引能否超出市场预期。

以下是详细内容

一、银行业:信任危机还在演绎

海豚君上周在策略周报《硅谷银行挤兑危机:美国衰退要跑步到场?》中曾提过,硅谷银行快速爆破、光速解决背后隐含的后续问题是,经过SVB事件之后,整体美国银行体系的存款持续性净流出、且固收类投资账面浮亏6000多亿的情况下,中小银行需要更加前瞻性地考虑资产配置结构,比如融资扩股、紧缩信贷等,提高实际上的资本充足率,尤其是,紧缩信贷会自带降息效果。

而之后确实出现了一系列的问题:

1)在解决第一共和银行危机过程中,美国银行天团的300亿救急存款方案无法解决信任危机,很可能要转为股东增资;而最新的瑞信危机看似解决,但这个方案对应急可转债直接减记充公,债权人利息和本金全部归零, 而股权人虽瑞信估值打骨折,但至少未被清零,清偿顺序上债权人还在股权人之后,不仅存在顺序上的合规问题,而且还会市场上此类应急可转债价格大跌,从而再次实质性拖累银行体系的资本充足率。

但是到目前为止,瑞信除了负债端持续的存款外流,目前还不是很清楚资产端到底是 那 块问题较大,但目前美国银行业的问题最终有风险的基础资产还是指向天量国债和国债收益率风险问题。在这一波经济周期当中,贷款资产质量反而比债券等固收类好一些。

二、通胀好转、零售稳健

相对稳健的信贷资产质量体现实体经济运行本身还可以,而本周的零售数据也验证了这一点:美国经济以居民消费和私人企业投资驱动,而消费有两个维度的观察数据——一个是从企业销售额角度出发统计的零售数据(实物零售+餐饮),类似国内社零数据,一个是从消费者口袋支出出发统计的个人消费支出数据。

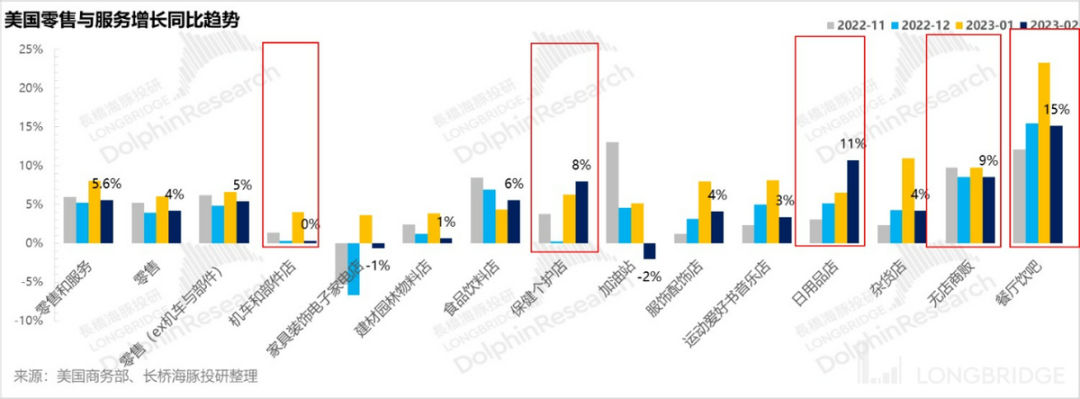

1)稳健的零售:一般来说,过去美国零售增速基本在4%上下,考虑2%的CPI增速,真实的零售增速与GDP增长基本同速,而进入疫情后复苏时代多数时间都在8%以上,最近几个月才刚刚又回落到6%左右,但1月数据再次火爆,同比增速加速增长至8%。

不过,好在2月零售增速再次回落到了5-6%的区间,增长了5.6%,单月零售额6114亿美金,分项来看,美国同样民以食为天,餐饮这种社服性零售额在大体量之上,仍在高增长;日用品从占比上来看,属疫情后的修复性增长,而以电商为主的无店商贩增速同样明显跑超大盘。

整体品类增速上,体现为刚需增长好,可选增长慢。除了汽油燃气这种随大宗价格下行带来的同比下跌,其他表现差的大多是可选品类,如汽车和零部件、家具装饰数码家电等。

2)CPI:人力通胀还在,但其他通胀缓解

2月CPI上,季调环比是0.4%(折年的同比是4.91%),比上季度冲高的0.5%有所回落,主要还是能源价格通胀1月反扑之后,到2月又回落了。

而看通过敲打需求来影响通胀的核心商品与服务价格趋势:商品价格上,除服装和烟草之外,其他涨价都不明显,尤其高权重商品二手车掉价明显,带动商品在明确的泄通胀(disinflation)进度中。

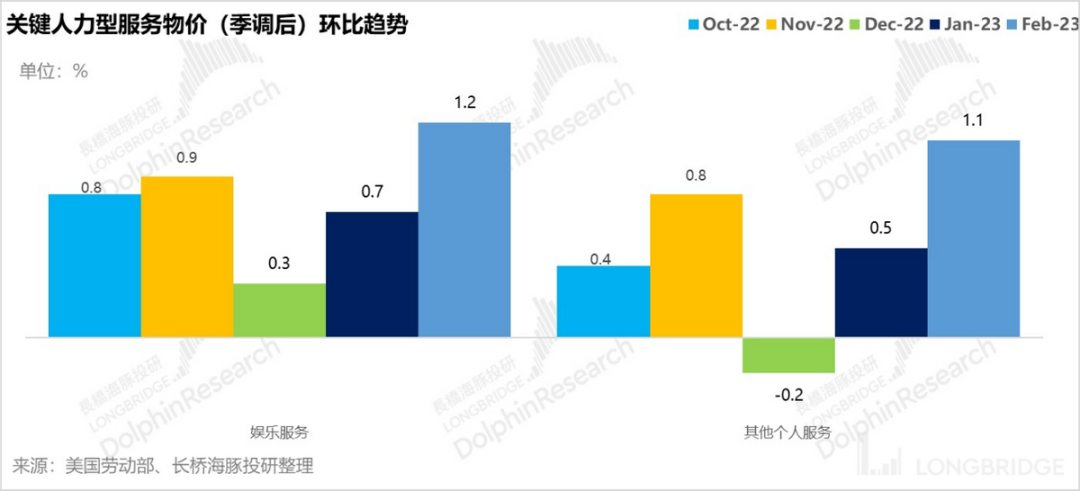

服务通胀中,除了老问题居住成本需要等待新租价格赶上市场价之外,关键人力高相关的服务通胀项——娱乐和其他个人服务的物价增速仍然较高,环比都超过了1%,只是由于在CPI的统计中权重不高,对大盘的影响没有那么大。

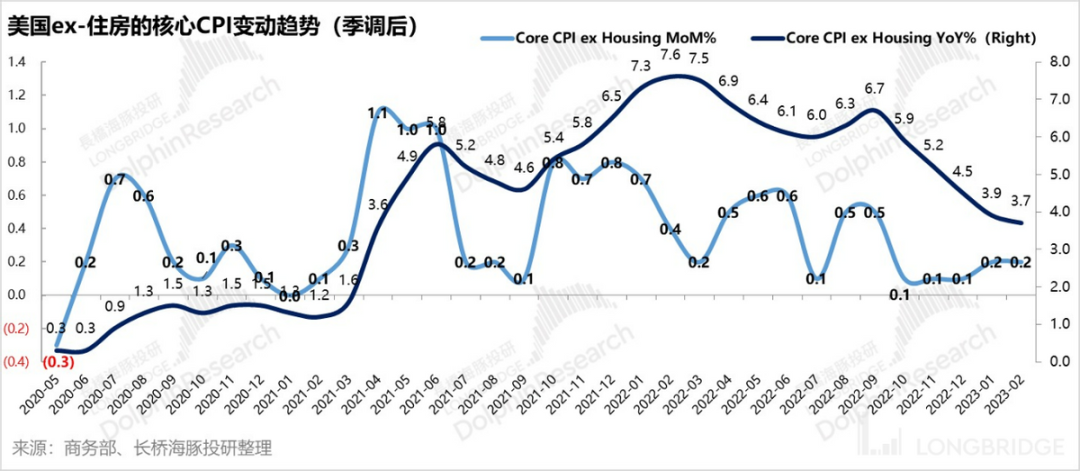

而不考虑食品、能源和住房因素的CPI通胀(季调后)环比仍然是0.2%(对应折年同比2.4%),同比则持续回落到3.7%,已经算是风险可控的状态。

二月份整体体现出来的通胀压力,相比于1月份时候的通胀反扑有明显改善。考虑到目前政策利率走到4.75%,而目前剔食品、能源和住房因素后的CPI通胀折年同比增速已连续五个月稳定在2.4%以内。

也就是说只要高息紧信用的状态维持住,让房价不反弹的情况下,最多再加息25到50个基点,对应的实际联邦基础利率应该是4.75%-5%之间,已基本能够覆盖住目前核心CPI折年同比增速(12月和1月均为5%,二月为5.6%),逐步让剔核心通胀的真实利率转正。

三、“极速”衰退逻辑,市场又走到矫枉过正的边缘

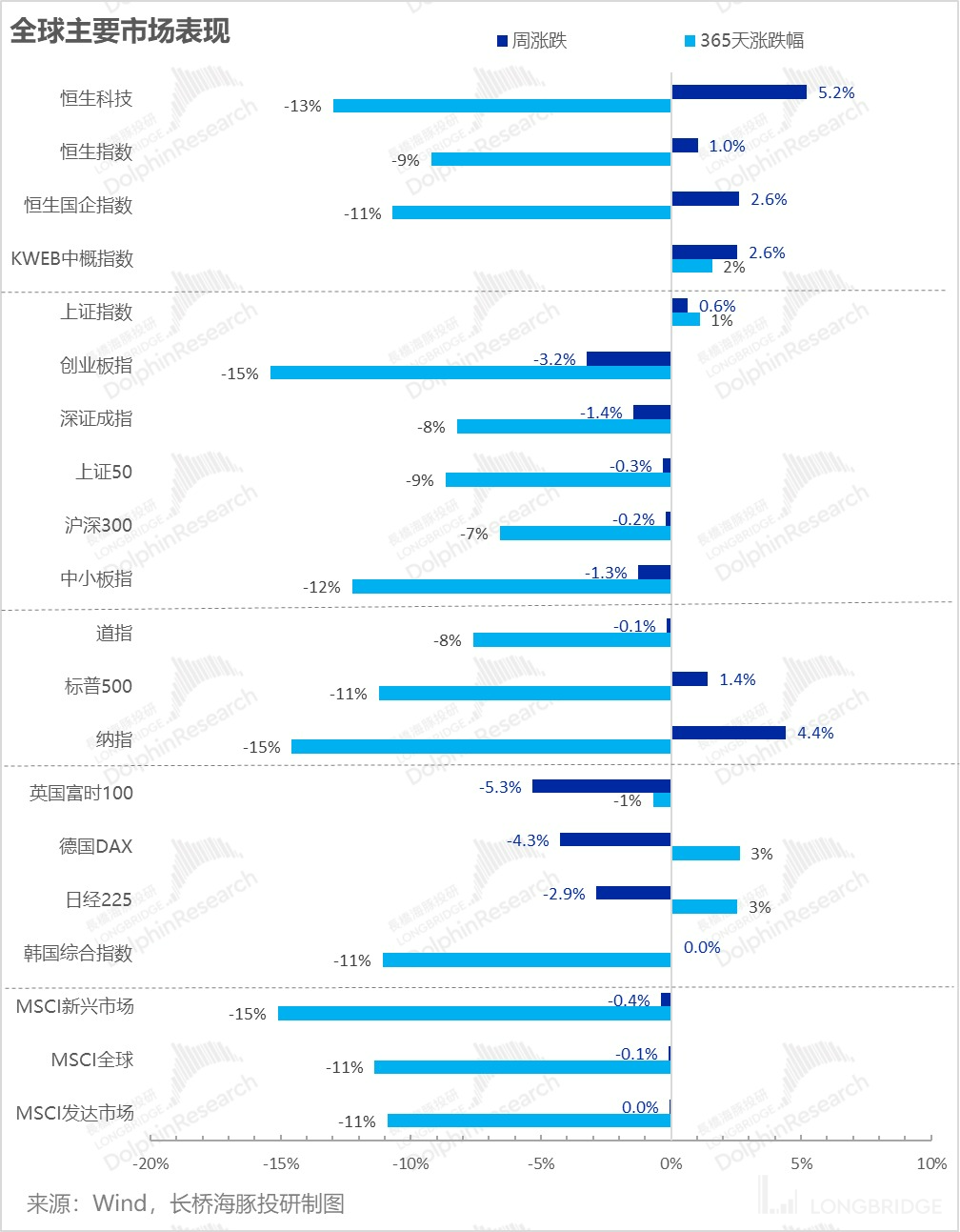

最新的经济数据基本无功无过,而银行业的风险确实也在继续演绎,但观察上周的市场走势,并不是普跌状态。在全球市场在这样的惊魂一周中,反而开始丧事喜办,走“衰退降息提估值”的交易逻辑——利率敏感性指数纳斯达克和恒生科技上周涨幅喜人,且转变速度之快、幅度之大都为近期少见。

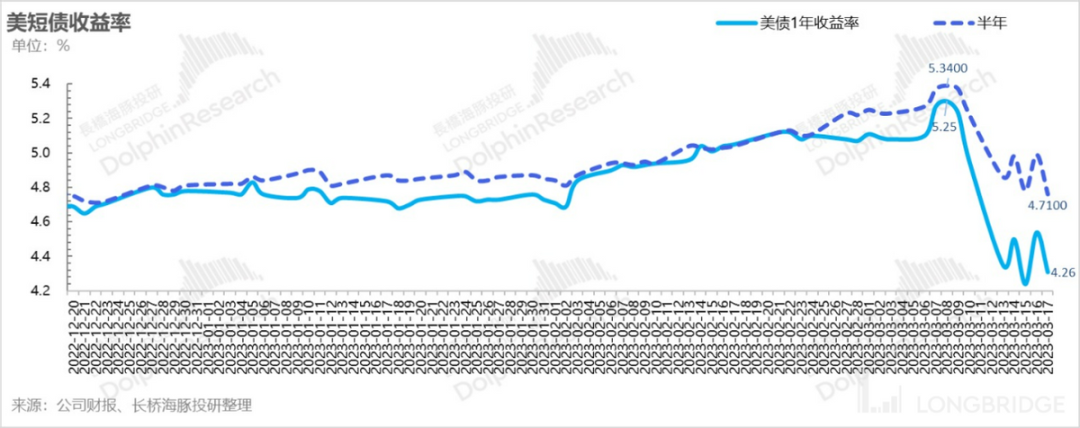

首先美债各类期限的收益率全线下滑,交易的是明确的降息+衰退预期。尤其是这波不同的是,以往比较坚挺的短期国债收益率快速下行,隐含着明显地降息预期:

3月8号之前还在狂飙状态的半年和一年期美债收益率,硅谷银行时间之后一路下滑,而且一年期跌幅更高,结合半年期国债收益率高点,隐含半年之内仅加息25个基点,然后会就会开始降息,之后半年内降息50个基点。

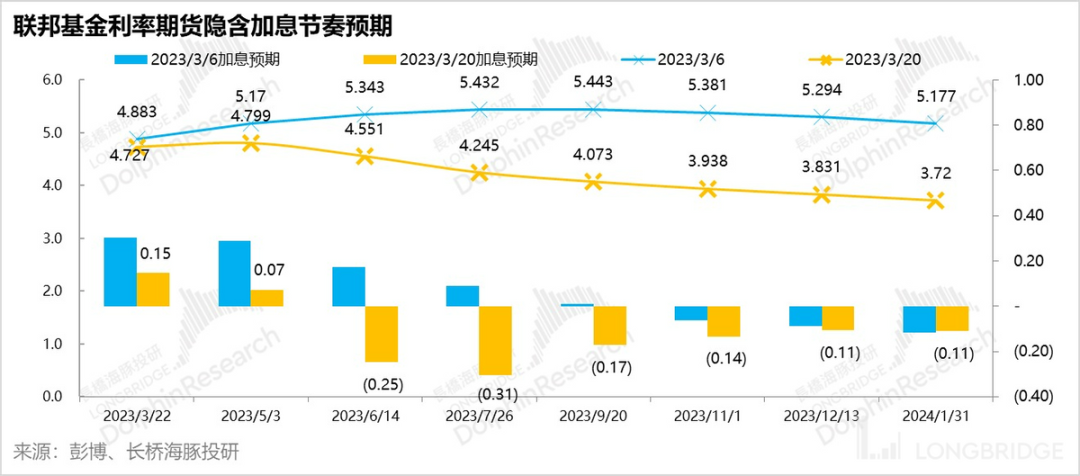

国债市场交易的隐含利率调整节奏与联邦基金利率期货隐含调息节奏基本一致:上半年两次议息会议上,3月份加息25个基点,5月份可能就不再加息,到6月份就会正式进入降息通道,且到年底降到3.7%。在当前美联储静默期下,市场预期变化速度和幅度都令人瞠目。

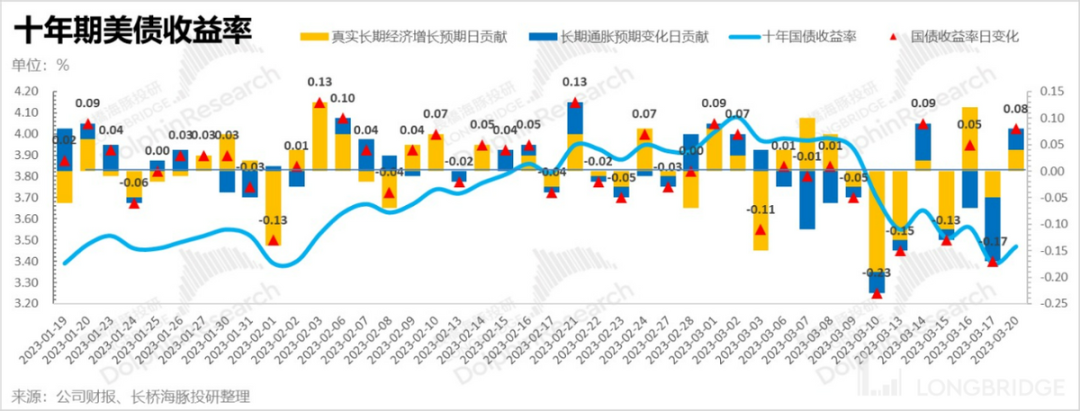

在这种预期下,国债收益率快速回落到3.39%,用了两周时间已经回调到了上轮收益率回调中的最低点。

而海豚君认为,如无进一步银行业问题闪崩暴雷问题,考虑到美国经济面仍然稳健,短期内后续进一步下行的空间有限,反而会转而上行,可以看到本周第一个交易日已开始上行。

而如果把这些信息放在一起会发现一个问题:这波银行业危机,出问题的标的资产是美国国债,但国债不像贷款资产,基本不存在违约风险,只有银行业有钱,挺到持有到期就不会赔。

因此这波过程中的浮动,更偏流动性风险,问题的解决其实是摆在美联储面前有几种选择:

1)流动性爆破:银行倒闭波及企业和就业,自然解决通胀问题,但过程是无序躺倒的快速衰退;目前各国的监管机构都没有这么做。

2)注入流动性+加息/缩表同步:让溺水的银行还溺在水下,但送个氧气管暂时过渡;对应银行业面临的情况是:美联储一边给溺水的银行输氧,一边提高池塘的水位。

3)注入流动性+降息:这个组合情景是目前市场交易演绎的逻辑,注入流动性,同时象征性加息之后快速进入降息通道。

但在海豚君看来第三种交易逻辑会有明显悖论:注入流动性的话,对应经济基本面还是收入表的慢衰退,失业率的达成只能缓慢实现;在这种就业率路径下,市场预期美联储快速进入降息通道,很可能意味着通胀打得不干净,目标和现实折中之后出来时一个“滞涨”局面。

但市场目前交易地是轻衰退下提估值逻辑,且明显又出现抢跑嫌疑。海豚君认为除非银行信任危机失控性蔓延,不然很可能的路径是:

注入流动性+加息放缓(再加25个基点,基础利率在4.78%左右)但在高息位置上仍会仍维持一段时间,让就业市场矛盾明显缓和下来,而非市场目前预期得到今年6月份直接进入降息状态,接近于海豚君所说的第二种情景。

三、组合调仓

上周没有调仓。但本周权益资产上,电商能够明显看到竞争加剧的风险,因此调出了拼多多。

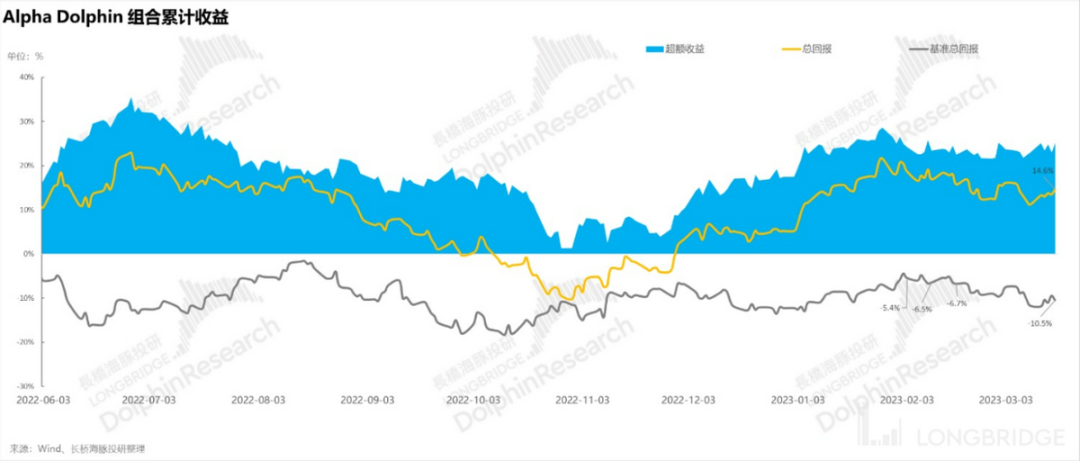

四、Alpha Dolphin 组合收益

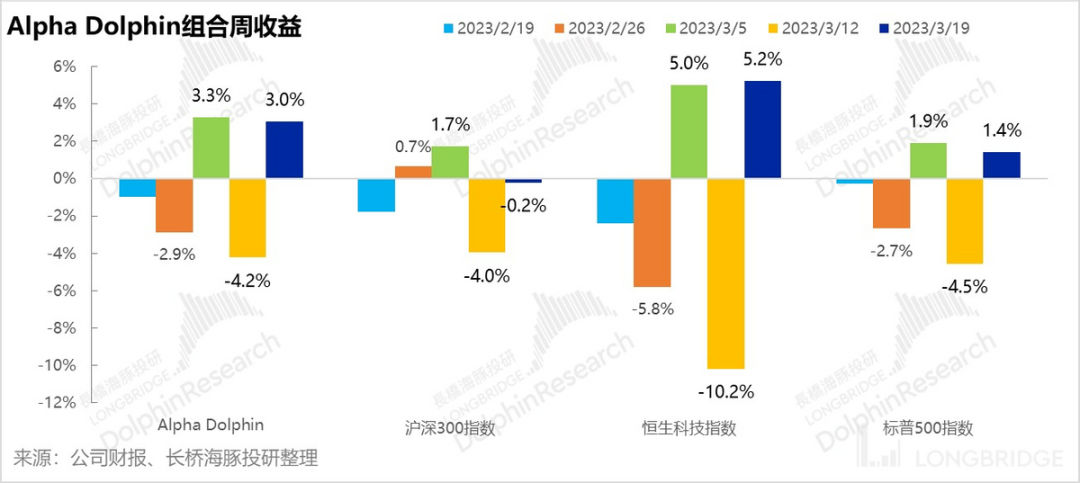

在 3月 17日周内,Alpha Dolphin 组合上行3%,涨幅明显超过标普 500(+1.4%)以及沪深300(-0.2%),但低于恒生科技5.2%。

自组合开始测试到上周末,组合绝对收益是14.6%,与基准标普 500 指数相比的超额收益为 25%。

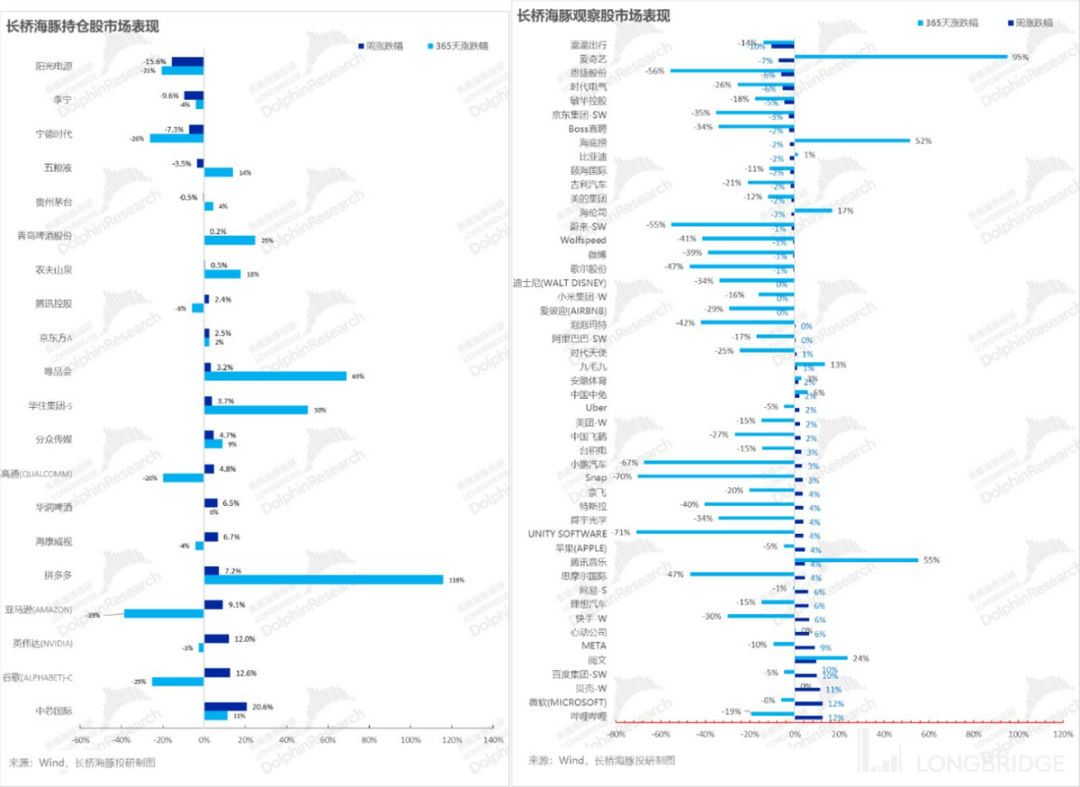

五、ChatGPT+收益率回调下,半导体的狂欢

上周在海豚君持仓中的资产除了两个新能源公司阳光电源和宁德时代之外,其他整体表现都比较稳健,唯一一个例外是李宁。

但基本面上,李宁经过这一波比较决绝的清库存之后,风险都已经明面化,出清之后叠加海豚君看到的1、2月份销量数据还不错,反而会迎来不错的机会,没有本质严重的问题。

但阳光电源和宁德时代则普遍面临下游需求疲软——国内、海外补贴退出、无论是光伏屋顶还是整车,高息压制终端相关产品消费,同时行业产能释放,导致竞争加剧,需要一段时间的估值重调,近期海豚君打算择机调出持仓。

涨幅比较明显的公司,主要是美债收益率下行之下,科技与半导体涨幅明显,尤其是国内的中芯国际、海外的英伟达,以及美股的谷歌等等,不仅又收益率下行,还有ChatGPT短期无法证伪的故事支撑。

具体个股涨跌幅比较夸张的公司,海豚君对原因整理如下:

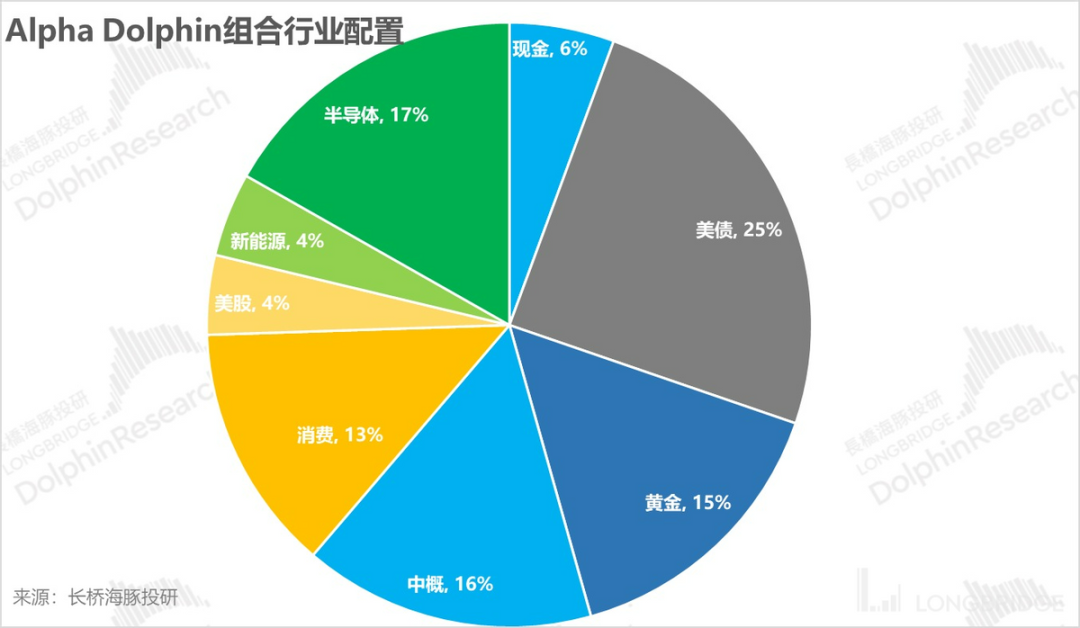

六、组合资产分布

本周组合无调仓,共计配置股票22 只股票,其中评级为标配仍为 7 只,评级低配的 从27 只减少为13只,其余为黄金、美债和美元现金。截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

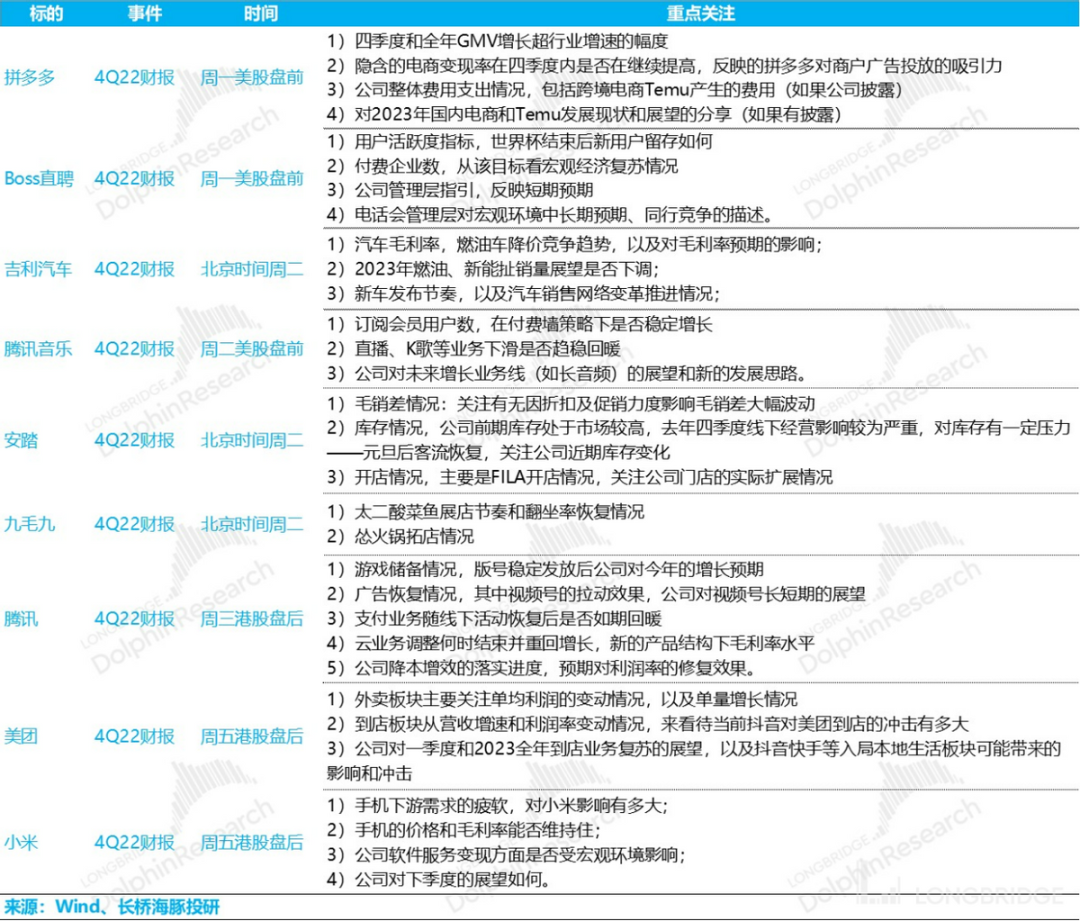

七、本周重点事件:

本周宏观上,最最关键的就是北京时间3月23日凌晨的议息会议,目前市场多数预期是加息25个基点。需要关注加息基点,更重要的是看在银行业危机的情况下,美联储对未来高息维持的论调是否有变化。

尤其是目前市场已经快速计入年底前多次降息的情况下,美联储如果仍然维持高息要维持一段时间的论调,可能对市场不利。

个股上,拼多多昨日财报出来再次验证了电商行业的竞争惨烈程度,其他重点的公司还有腾讯、美团和小米。

目前拼多多财报也塌方的情况下,接下来的中概公司当中唯一一个可能还有一些希望的公司就剩腾讯,在游戏版号放松,广告在视频号加持之下恢复超同行的情况下,中概公司的业绩坚挺可能腾讯是比较有希望的。

具体重点关注方向,海豚君整理如下:

<正文完>

本文来自微信公众号 “长桥海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK