宇华教育业绩逆势增长,民办教育行业重划竞争版图?

source link: https://www.lanjinger.com/d/205129

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

宇华教育业绩逆势增长,民办教育行业重划竞争版图?

2月最后一个交易日,停牌三月的宇华教育复牌交易,首日股价涨幅一度超过37%,最终报收1.31港元/股。

同时公布的还有2022财年年报,报告期内宇华教育营收同比增长5.39%至23.8亿元,公司股权持有人应占纯利同比增长36.53%至11.26亿元,交出了亮眼的成绩单。

行业环境剧变之后,多数民办教育企业至今仍挣扎在转型中。宇华教育旗下幼儿园及K9学校占学校总量的比例高达67%,却实现业绩利润双双逆势上涨,原因为何?

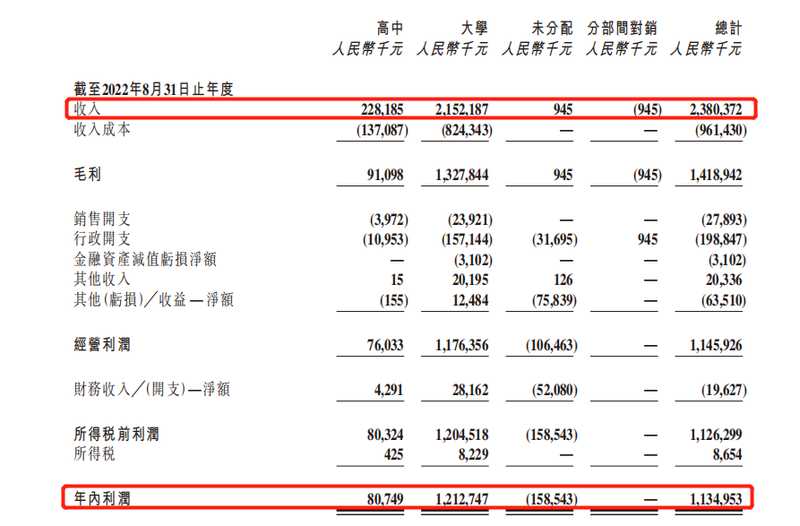

截至2022年8月31日止年度,宇华教育实现营收23.8亿元,同比增长5.39%。其中,来自高中的收入为2.28亿元,来自大学的收入为21.52亿元。年内利润为11.35亿元,同比增长33.1%。对于收入增加的原因,宇华教育称主要是由于多所学校的招生人数及学费有所增加。

目前,宇华教育旗下共拥有9所学校,包括4所大学和5所高中。截至2021年8月31日,公司旗下尚且拥有27所学校,包括4所大学、5所高中、7所初中、6所小学以及5所幼儿园。2021年9月1日,《民促法实施条例》正式生效,禁止社会组织和个人通过兼并收购、合约安排等方式控制实施义务教育的民办学校、实施学前教育的非营利性民办学校,并禁止实施义务教育的民办学校与利益关联方进行交易。合规风险下,宇华教育不得不采取措施优化经营结构,将幼儿园及义务教育阶段的学校纳入终止经营业务中。

但从业绩来看,与许多至今仍挣扎在转型中的民办教育企业不同,宇华教育旗下的高中和大学业绩相当稳定,已经带领公司走出了“泥潭”。尽管去年下半年疫情反复,但学费往往在学年开始之初就收取,所以疫情对公司的业绩影响也不大。宇华教育交出的2022财年成绩单亮眼,可以说已经在转型漩涡中稳住了自身。

资本市场上,宇华教育的表现也受到了认可。复盘交易的第一天,宇华教育股价高开,盘中一度涨逾37%,最终报收1.31港元/股,涨幅达18.02%。不过,当天公司股票的成交量为2.65亿股,成交额3.68亿港元,换手率为7.37%,都远远超出了日常数值。频繁的交易似乎表明,即便业绩乐观,市场对宇华教育依然心存疑虑。

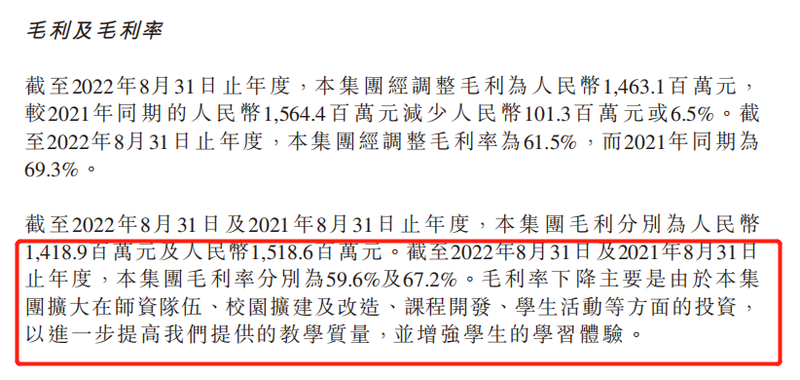

不可忽视的是,宇华教育的利润数据并非完美。2022财年公司的所得税前利润为11.26亿元同比下降34.09%。毛利同比减少6.56%至14.19亿元。毛利率也从2021财年的67.2%下降至59.6%。

这和成本的上升不无关联,截至2022年8月31日,宇华教育的收入成本为9.62亿元,同比增加30%。关于毛利率下降,公司也提到是扩大在师资队伍、校园扩建、课程开发、学生活动等方面的投资所致。

而未来,成本继续上升似乎是必然的。财报中,宇华教育表示,计划将K12学校转型为高等职业学院,加大对现有大学开展职业本科教育的投入等。日后发展重点为不断完善教育基础设施,开设新校区,大幅加大对职业教育的投入。

“频繁融资+并购成熟标的”是宇华教育习惯的扩张模式。上市两年之内,宇华教育就通过多种方式筹集资金超过55亿港元,这些钱基本都用于并购。看起来,这样的模式也即将被套用在职业教育身上,财报指出,宇华教育将持续寻找增长潜力大的高等教育领域扩张,并将重点放在扩张后的整合,以最大化增加股东价值。职业教育,尤其是高职院校是重资产领域,前期必然需要大量的资本投入。

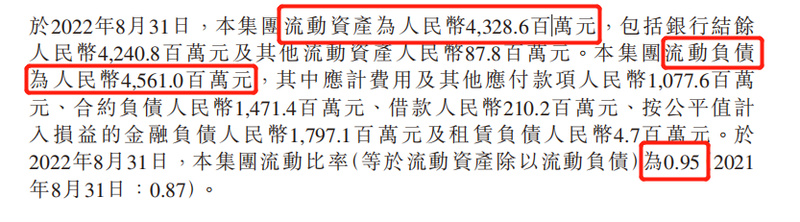

然而,公司眼下还面临着一定的短期偿债压力。截至2022年8月31日,宇华教育的应计费用及其他应付款项为10.78亿元,合约负债为14.71亿元,借款为2.1亿元,流动比率为0.95,处于偏低的状态。

而且,因为频繁并购,公司曾在2019年发行20.88亿港元可换股债券。今年1月30日,公司自债券持有人按比例强赎5亿港元,余下未偿还本金总额还有9.74亿港元。近日,宇华教育修订了可换股债券的条款和条件,根据最新条款,公司股份的换股价由每股6.68港元变为每股1.65港元,几乎打了“骨折价”。如果公司无法按时履行财务义务,则会带来摊薄的风险,造成减损。

不过,截至2022年8月31日,宇华教育账面上的现金及现金等价物还有42.41亿元,充足的现金流为公司带来了一定的底气。有分析认为,宇华教育能复牌,意味着可转债偿还风险能够解决。华泰证券在点评宇华教育2022财年业绩时也提到,公司可转债偿还风险暂时解除,待营利性登记落地和可转债偿还完毕后,公司有望恢复分红。但在还清可转债之前,公司能否在转型职业教育的过程中稳住现金流,还是一个不小的挑战。

重划竞争格局?

成实外教育、枫叶教育、天立国际和宇华教育,曾被称为民办教育的“四朵金花”,受到资方的青睐。但在行业环境剧变后,“四朵金花”却开向了不同的方向。

成实外教育在高中之外,瞄准“轻资产”运营,向学校输出运营管理等服务取得收入。2022财年,转型初见成效,公司收益同比增长14.1%至4.83亿元,来自持续经营业务的净溢利为389.1万元,实现扭亏为盈。

枫叶教育则陷入了并购的“后遗症”,财务问题密集爆发,缺少资金成为最大的问题。从2021财年年报透露出的信息看,枫叶教育计划扩展国际教育业务,餐饮和职业装品牌等。但多元的转型方向似乎未能奏效,由于延期刊发中期业绩,公司至今还处于停牌的状态。

天立国际的转型方向同样较为多元,除了营利性高中,新增综合教育服务、餐厅营运、游学服务、供应链管理服务等板块。2022财年,这些板块的收入均取得了同比翻番的成绩,其中餐厅运营收益同比增加114%至4.3亿元,为总收益贡献了49%,转型取得了一定效果。

相比较而言,宇华教育的转型方向比较单一,专注于一线学校运营。未来,公司计划将现有K12学校转型为高等职业学院,并加大对现有大学开展职业本科教育投入。在现有学校基础上发展比直接收购职教标的的成本更低,这或许也是宇华教育考虑到债务情况而做出的性价比选择。

当前,职业教育是国家和政府鼓励的方向。2022年年底,中办、国办印发《关于深化现代职业教育体系建设改革的意见》,提出制定支持职业教育的相关制度环境和生态,并在组织实施层面强化政策扶持。

对此,国盛证券分析称鼓励政策持续推进,职业教育大有可为。中信证券也认为,《意见》的发布有望进一步强化市场对于职业教育板块的投资信心,板块估值有望继续迎来修复,长期看好职业教育发展,建议积极布局。

目前看来,宇华教育是转型过程中面临冲击较小的一方。但公司在职业教育领域的大规模融资并购仍然是未知因素,考虑到现金流问题,宇华教育发展的每一步或许都需要更谨慎。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK