中年股民感悟:沪深300低估之惑

source link: https://www.jisilu.cn/question/473214

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中年股民感悟:沪深300低估之惑

对此我一直有些疑惑,今天简单分析一下

把沪深300成分股找出来

获得每家公司的总市值以及21年的年度盈利(因为22年盈利还没出来)

然后把300只股票总市值加起来,300只股票的总盈利加起来

假设我是个三体人,拿到一大笔钱,要把沪深300股票全部买下来

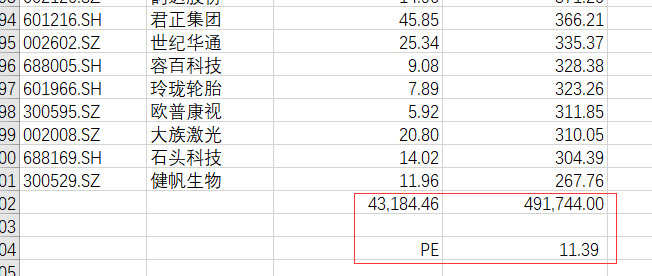

我的总花费是491744亿元(49.17万亿)

每年我可以获得的盈利是43184.46亿(4.32万亿)

市盈率是49.17/4.32=11.39 和很多大V说法差不多,12倍PE左右

但是

市场主流意见认为

这里面,银地保券商等高杠杆行业赚的是假钱

随时可能樯橹灰飞烟灭

所以,我们需要剔除银地保券商这几个行业的股票

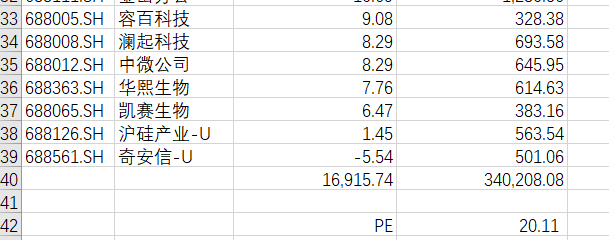

剩下267只,算出来PE是20.11 再要求严格一点

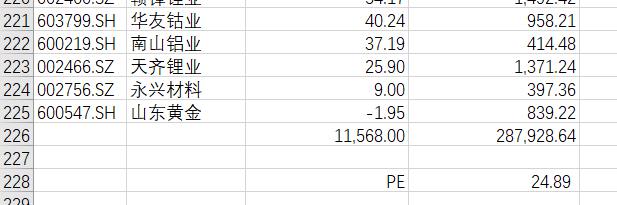

石油煤炭周期性行业,随时面临行业景气下降巨亏

建筑行业高应收可能收不到钱大幅计提

再剔除石油煤炭建筑行业以后

剩下225只,PE是24.89 24.89PE不能算高,应该长期看比存款强

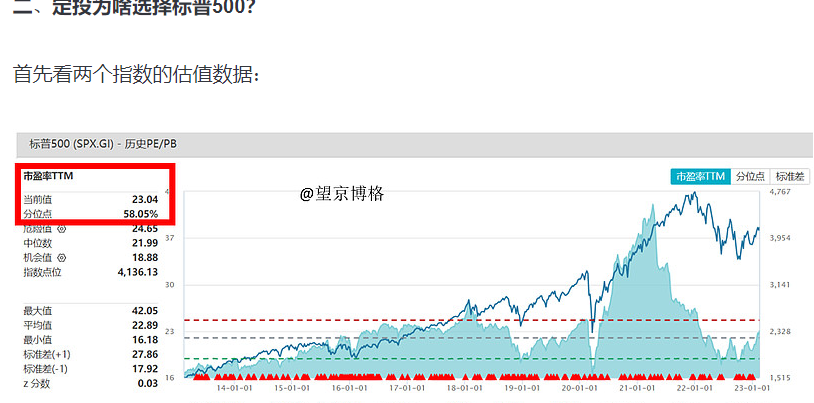

但博格总为啥开始定投标普500呢? 因为他测算标普500PE是23.04

当然美国加息,公司盈利可能下降,这个值可能会升高,天底下没有稳赚不赔的投资 结论是什么呢?

我斗胆说一下

假设你说沪深300市盈率才10倍出头很低估

必须你要回答个问题

你会买银地保券商建筑等“高负债高杠杆随时一把可能亏光”的股票吗?

你会买石油煤炭等周期顶点“盈利可能大幅下降”的公司吗?

如果你的答案是否定的

那么,对你来说沪深300的市盈率其实是25倍左右,因为你选股范围就是这些

如何体面养老

https://www.jisilu.cn/question/473095

今天券商电话让我卖掉光大转债

https://www.jisilu.cn/question/472948

低风险投资者,如何低成本实现奢侈品自由

https://www.jisilu.cn/question/473174

中国结算:“基金E账户”APP启动公开试运行

https://www.jisilu.cn/question/472839

赞同来自: 慢跑的胖子 、大明大明明 、红炉点雪 、fxnus1983 、gowhawk 、happus 、topdeck 、神仙鱼 、黄业盛 、gxlis 、乌拉喵呜 、跑路皮皮 、oyquan 、ST熊掌 、幸运钱 、大y阿飞 、DREAM心 、happyxin 、feaya 、酷酷中 、AK47888 、J128608914 、碧水春 、那些杜鹃花 、永远的候鸟 、sssenenaaa 、kiencity 、风来了i 、白云22 、benfan 、股市说不准 、m飞m 、stonesrose 、guo888000 、形形色色 、ttxie 、沐阳同学 、升升不息守好股 、preahow 、Hogan188 、hantang001 、ycftlf 、stylexf 、湖塘 、songshubaba 、上善则举 、wwdxwwdx 、小小泽雨 、wfisher 、数据矿工 、蓝河谷 、好奇心135 、西湖跑步 、chineseumi 、割总 、xzjh123369 、神勇威武小郎君 、前途光明 、差一点儿 、davyzhu 、黄山松2007 、梧桐雨 、予之取之 、feng5201314 、步行者 、独步股林 、zoetina52 、htlly 、塔塔桔 、狂奔的奶牛 、一场意外 、集XFD 、欢乐马儿跑 、为了打新掉坑了 、Azhuzhu 、人来人往777 、skyblue777 、zhengjoy 、Ujg68gy 、Hakka更多 »

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK