预见2023:《2023年中国冷链物流行业全景图谱》(附市场现状、竞争格局和发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/230303-3a9b3833.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国冷链物流行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:顺丰控股(002352.SZ)、京东集团-SW(09618.HK)、广汇物流(600603.SH)、獐子岛(002069.SZ)、海容冷链(603187.SH)等。

本文核心数据:中国冷链物流需求量、中国冷链物流市场规模、中国冷库容量规模

行业概况

1、定义

2021年12月,国务院发布的《“十四五”冷链物流发展规划》中指出,冷链物流是利用温控、保鲜等技术工艺和冷库、冷藏车、冷藏箱等设施设备,确保冷链产品在初加工、储存、运输、流通加工、销售、配送等全过程始终处于规定温度环境下的专业物流。冷链物流的对象产品包括:农产品、禽肉类、水产品、花卉、加工食品、冷冻或速冻食品、冰淇淋和蛋奶制品、快餐原料、酒品饮料等;特殊的商品有:药品(疫苗、血液)、化工品等。

2、产业链剖析:下游服务行业丰富

从整个冷链物流的产业链来看,冷链物流的上游包括:冷藏车制造、冷库建设和冷机等设备制造等环节;冷链物流的中游包括运输环节(包括干线运输和配送)、仓储环节(包括仓储费用和装卸费用等)和其他环节(包装、分拣、贴标等增值服务);冷链物流的下游应用包括食品行业、医药行业、化工行业和花卉行业。

行业发展历程:已进入冷链物流3.0时代

1998年以来,我国冷链物流大致经历三个阶段,主要是从第一阶段的萌芽到第二阶段的迅速扩张,再到如今将冷链物流体系日益完善,具体情况如下:

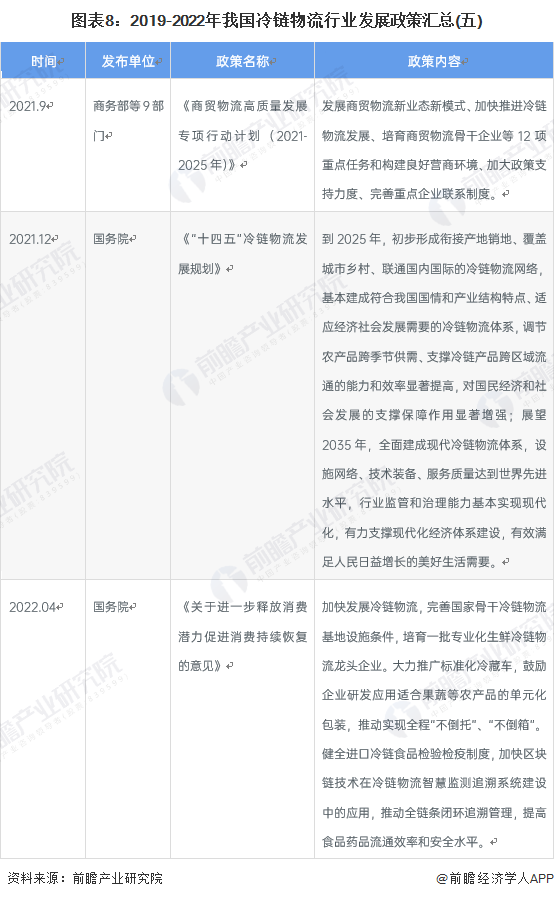

行业政策背景:政策扶持力度不断加大

冷链物流作为农业现代化进程中的重要环节,其发展与国家现代化农业的发展相辅相成,同时,冷链物流的发展对于改善食品质量安全和城乡居民的营养与健康具有重要的现实意义。近年来,随着我国经济技术水平和居民消费水平的提高,冷链物流业正在蓬勃发展,引起了产业资本和各级政府的高度关注。

行业发展现状

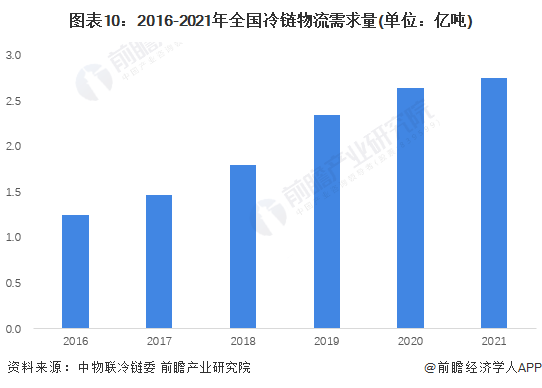

1、2021年全国冷链物流需求超2.7亿吨

2021年,我国农林牧渔业增加值8.7万亿元,比上年增长7.1%,占GDP总量的7.6%。中国食品供应链产业拥有万亿级别的市场体量,随着城乡居民消费水平和消费能力不断提高,冷链物流的需求持续旺盛。在疫情防控常态化形势下,2021年冷链物流发展势头强劲,市场需求总量达2.75亿吨。

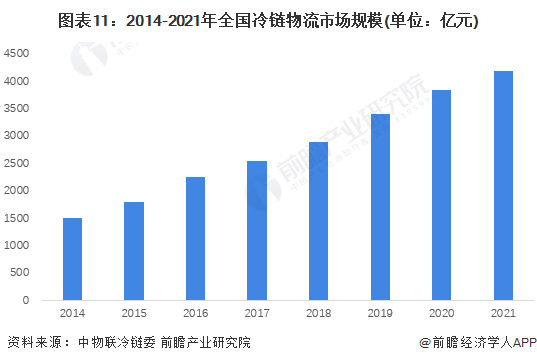

2、2021年市场规模增速超9%

据初步统计,2021年国内生鲜零售市场总额超过5.4万亿元,同比涨幅突破8%,呈稳步增长态势。这些增加的生鲜零售市场规模必然要依靠冷链物流运输,因此带动了我国冷链物流市场规模持续增长。根据中物联冷链委给出的数据,2021年我国冷链物流市场达到9.2%的增速,市场规模达到4184亿元。

3、2021年国内冷库容量超8000万吨

伴随着国家支持冷链物流发展的相关政策出台,冷链物流项目纷纷上马,各类冷链物流相关资源配置进一步完善。2020年在疫情的影响下,各级政府意识到冷链物流对于保障基础民生工作的重要意义,发展冷链物流产业,推进冷链物流基础设施布局,成为很多地方政府的发展重点。伴随着冷链新基建政策的逐步深入,冷链物流两端及流通环节的各类基础设施及服务能力进一步完善,逐步向体系化、系统化方向沉淀。2021年我国冷库总量达8205万吨,较2020年同比增长15.9%。

行业竞争格局

1、区域竞争:华东地区企业分布最多

据中冷联盟发布的《全国冷链物流企业分布图》显示,2021年,我国冷链物流企业数量约2116家。按地区来看,华东地区冷链物流企业数量最多,为674家,远多于其他地区。其次是华北地区与华南地区,分别为363家与346家,均多于300家。企业数量最少的为东北地区,为162家。

按省份来看,只有广东省、山东省、上海市、江苏省、辽宁省与福建省的冷链物流企业数量超过了100家。其中广东省是冷链物流企业最多的企业,达到了277家,其次是山东与上海,分别为149家与122家。青海的冷链物流企业发展较慢,仅有20家。

2、企业竞争:京东物流实力最强

在由中冷联盟指导建设的冷链品牌网发布的《2021年度冷链物流综合能力50家重点企业发展报告》中,京东物流、海航冷链以及中国食品集团有限公司位列前三。部分名单如下:

行业发展前景及趋势预测

1、政策着力基础设施建设、提升监管水平、提高发展质量

《“十四五”冷链物流发展规划》作为“十四五”时期我国冷链物流行业向前发展的总纲领,为行业“十四五”期间的发展划定了目标与主要任务:

2、发展趋势聚焦于基础设施、企业与行业标准三大方向

预计随着我国经济继续保持平稳增长、消费需求不断升级、城镇化进程不断加快、中产阶级数量增多、食品安全意识不断提高,这一系列因素都将会促进我国冷链物流行业不断发展。随着京津冀一体化、大湾区建设和海南等更多自贸区的开放,区域升级必将会在冷链基础设施建设、冷链企业发展模式等方面产生更多的新机遇。

更多本行业研究分析详见前瞻产业研究院《中国冷链物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK