ChatGPT拯救英伟达?

source link: https://www.qianzhan.com/analyst/detail/329/230223-a7c21f1a.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

ChatGPT拯救英伟达?

(图片来源:摄图网)

作者|刘星志 来源|盒饭财经(ID:daxiongfan)

英伟达营收净利双降的现实,亟待AIGC拯救。

ChatGPT风潮席卷全球之际,除了开发商OpenAI,以及背后的大股东微软,还有一家公司同样获益不小,它就是提供AI算力芯片的英伟达。

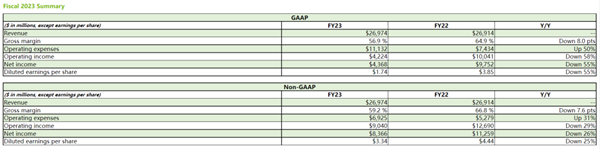

北京时间2月23日凌晨,英伟达对外公布了去年四季度及全年业绩报告。2023财年,英伟达营收270亿美元,几乎与上年持平;净利润43.68亿美元,同比下滑55%。尽管营收有所放缓,但数据中心(含AI)全年收入达到创纪录的150.1亿美元,占总营收的55.6%。

去年四季度,英伟达营收60.5亿美元,同比下降21%;净利润14亿美元,同比下降53%。虽然营收、利润同比均大幅下滑,但仍高于外界预期。受PC市场低迷等因素影响,外界对英伟达四季度及全年业绩下滑早已有心理预期。

借助ChatGPT的热度,英伟达业绩放缓的影响很大程度上被AIGC浪潮掩盖,尽管AI行业对需求的提振要到今年下半年才有可能兑现。

英伟达的财报电话会几乎成了一场AI宣讲会,据推特上一名用户粗略估计,短短五分钟时间里,英伟达23次提到AI。

英伟达CEO黄仁勋在会上表示,技术突破的累积已经将AI带到一个拐点,生成式AI引发了采用AI战略的紧迫感。

受益于AIGC浪潮带来的潜在需求,今年以来,英伟达股价上涨超40%。“正是由于该股的表现,人们对该股的预期有所提高。”伯恩斯坦研究公司(Bernstein Research)半导体行业高级分析师Stacy Rasgon表示。

此外,为了帮助企业进入AI领域,英伟达还推出了旗下AI云服务产品,目前英伟达已与甲骨文云达成合作,用户可通过甲骨文云基础设施上的英伟达DGX云,访问英伟达DGX AI超级计算机。

值得注意的是,据《华尔街日报》报道,2月22日,英伟达与微软签署了一项为期十年的云计算协议,根据协议,微软将把其Xbox PC游戏整合到英伟达的GeForce Now云游戏服务中,以此来换取英伟达对微软收购动视暴雪交易的支持。

与OpenAI的重要投资者微软的关系缓和,未来或将进一步推动英伟达AI相关业务的发展。

单从业绩来看,英伟达在2022年过得并不理想。在数据中心业务、汽车业务营收屡创新高之下,游戏业务成为了业绩的最大拖累。

一方面,宏观经济不景气,重要的中国市场受疫情等因素影响,需求放缓;另一方面,由于以太坊政策变化,挖矿不再依靠算力,显卡挖矿的时代走向了终结,大量“矿卡”流向市场,反过来又使得游戏业务的需求更加疲软。

矿工、玩家均不再大量购买显卡,即便新鲜出炉的RTX40系列供不应求,也无法阻止英伟达游戏业务的下滑态势。

虽然游戏业务已不再是英伟达的营收支柱,但这部分业务的持续下滑,让英伟达股价全年震荡下跌。2022年3月29日,英伟达股价最高达到286.56美元,而到了12月30日,股价仅146.14美元,9个月时间里股价腰斩。

然而令人意想不到的是,去年底,ChatGPT引爆科技圈,由于这类生成式AI依赖的人工智能处理能力正是英伟达GPU的优势所在,英伟达在二级市场满血复活,两个月内股价上涨超40%,回到去年3月的水平。

此外,去年四季度,英伟达游戏业务营收18.3亿美元,同比下降46%。游戏业务的下滑仍是公司业绩低迷的主要因素,但这一业绩已远超出外界15亿美元的预期,刚刚官宣的与微软的合作也为游戏业务打了一针强心剂。

如管理层在财报电话会上所言:“游戏显卡库存危机已基本结束”。随着游戏业务有望触底反弹,AI对算力需求的增加,英伟达给出了新一季度营收65亿美元的预估,高于华尔街此前预计的62亿美元。

一系列利好消息下,英伟达股价在财报发布当天的盘后交易中一度上涨17%。

在C端用户眼中,英伟达是一家以显卡硬件赚钱的公司。然而实际上,英伟达本质上是出售算力的公司,单凭游戏玩家的显卡算力需求,远无法撑起英伟达数千亿美元的市值。

从2020年起,黄仁勋就多次在公开场合宣称“英伟达不是一家游戏公司,而是一家AI公司”,英伟达官网也将自己定位为“人工智能计算领域的领导者”。

英伟达能够搭上AI这列快车,源于其在软硬一体上的投入。

在GPU硬件的基础上,英伟达衍生出了基于通用计算的CUDA软件生态。CUDA生态的快速增长,使得英伟达拥有软件和硬件的双重规模效应。CUDA是英伟达推出的通用并行计算架构,该架构使GPU能够解决复杂的计算问题,逐渐具备了与CPU分庭抗礼的能力。

英伟达在这方面的投入早在十多年前就已开始。2006年,英伟达推出CUDA平台,支持开发者用熟悉的高级程序语言开发深度学习模型,灵活调用英伟达GPU算力,打破了GPU向通用计算领域的限制。

该架构推出后,受到科技界和学术界的追捧,但彼时尚处早期的AI行业并未给英伟达带来太多实际回报,直到十多年后,这一价值开始被市场认可。英伟达股价从2016年初的30美元左右,飙升到2018年10月的292美元,一度被资本市场誉为“AI芯片第一股”。2020年7月,英伟达市值首次超越英特尔,成为当时美国最大的芯片上市公司。

在这一领域的长期储备,让英伟达在ChatGPT商业化早期就吃到了第一波红利。从去年12月中到今年2月中,两个月时间里,英伟达股价走势画出一个漂亮的“V”字。

值得注意的是,在此之前每一波科技浪潮中,都能找到英伟达的身影。不论是虚拟货币、元宇宙,还是自动驾驶、ChatGPT,哪里需要芯片和算力,哪里就有英伟达。

去年四季度,英伟达汽车业务实现营收2.94亿美元,同比增长135.2%,这些收入主要来自于自动驾驶和人工智能驾驶舱解决方案。随着新能源车增长带动自动驾驶渗透提升,汽车业务对英伟达的营收贡献正变得越来越大。

股价疯涨后,分析师对英伟达未来的市场表现开始呈现两极分化态势。

乐观的一派认为,随着ChatGPT爆火,AI行业红利不断释放,英伟达股价还有进一步提升的空间;悲观一派则认为,外界对英伟达的预期过高。

如Wedbush分析师Matt Bryson在近日采访中重申了对英伟达的中性评级和175美元的目标价。Bryson表示:“我们担心,虽然英伟达的AI业务潜力仍然巨大,但这种预期来得太高、太快,特别是考虑到数据中心开支收缩。我们(对英伟达股票)持观望态度。”

去年四季度,英伟达数据中心业务营收虽创新高,但增速跌落至11%。硅谷大厂收缩,对数据中心的需求增长乏力,直接影响着英伟达的业绩表现。

目前,数据中心业务已经超越游戏业务成为英伟达的营收支柱,占营收比重超过50%。Bernstein Research的半导体高级分析师Rasgon预计,到明年,英伟达数据中心部门营收占比可能会进一步提高到60%。这意味着,该业务面临的任何不利因素,都会对英伟达整体业绩造成极大影响。

另一方面,尽管英伟达称霸GPU领域,但并非没有对手。在通用GPU领域,AMD一直是第二大供应商。2022年,AMD数据中心营收增长高达64%;另一家芯片巨头英特尔也在去年宣布重返独立GPU市场。与此同时,大批中小GPU企业也对新的市场机会虎视眈眈。尽管有CUDA这一护城河,但英伟达并非市面上唯一选项。

更严峻的危机在于,英伟达的客户也有各自的算盘。

财报电话会上高管表示,英伟达正在更快转向直接向大公司和政府提供AI服务的“新商业模式”。这可能会使英伟达与其他科技巨头产生利益冲突,其中不乏其大客户。

从长期来看,科技巨头普遍倾向于自研芯片。谷歌正在设计自己的芯片,外界估计微软也会效仿,而这两家公司都是英伟达AI芯片的大买家。

在与客户关系日益复杂,竞争者不断涌入的背景下,ChatGPT的热潮,究竟能否帮助英伟达重回营收、净利双增长时代,平添了诸多不确定性。

编者按:本文转载自微信公众号:盒饭财经(ID:daxiongfan),作者:刘星志

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK