2023年的无尽纠结:美股是滞涨、深衰退、浅衰退or轻增长?

source link: https://www.36kr.com/p/2135860554514821

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

经过一个泥沙俱下的惨烈2022,2023开年可以说是喜上眉梢。只是这个“喜”,对很多人来说却是猝不及防,没等反应,车已开跑,只剩捶胸顿足。

眼下,美股财报季已接近尾声,海豚君就综合此次财报中对微观层面大、小公司的所观所感,结合君持续宏观经济跟踪,尝试理解市场交易与预期的偏差、预估接下来的可能情景,以及可能的应对策略。

本篇关键结论如下:

1)疫情之后劳动力的结构性供应短缺,加上需求端超额多增的岗位需求(餐饮+医疗)对利率并不敏感,导致这轮周期中,就业市场抗利率打击的韧性尤其强。这等于转移支付减少之后,居民靠自身挣来的收入产生的消费仍有韧性。

2)疫情直升机撒钱之后,对于美国这样一个内需驱动型国家,居民的资产负债表风险被政府大包大揽,走出疫情之后反而进一步改善。而利息走高之后的风险,截止到四季度来看,居民资产负债表只要不进一步举债消费,风险还不算大,而联邦政府层面的风险目前主要体现在国债上限问题。

3)美国经济是典型内需驱动型,如果居民资产负债表风险不大、只是居民收入表慢增长的情况下,在四大情景“滞涨、弱衰退、深衰退和轻增长”中,后续的交易轻增长或浅衰退的概率进一步增加,整体美股在波动向上的几率会大于波动向下的几率。

4) 但注意轻增长预期下,美元可能会相对强势,而目前港股市场交易中对人民币汇率上行的定价较重复,人民币回落会导致港股回调。

5) 这种宏观预期下,个股选择上去找那些竞争格局未破、行业地位仍在的公司,从高景气度(如Airbnb)和周期反转(如亚马逊)两大机会来锁定个股机会。

后续海豚君还会陆续发布的美股行业策略和个股判断,敬请关注。

以下是正文

一、开年反思,到底错过了什么?

春节归来后,市场原本的交易方向和预期,在海豚君看来主要有两个:

1)2023年美国会有确定性衰退,即使通胀到顶估值修复,EPS崩盘股价也撑不住,而中国放开,经济修复,港股有支撑。对应交易上看多港股而看空美股,至少认为港股的相对收益会明显超过美股;

2)四季度美股财报季会大面积暴雷,回避为上策。

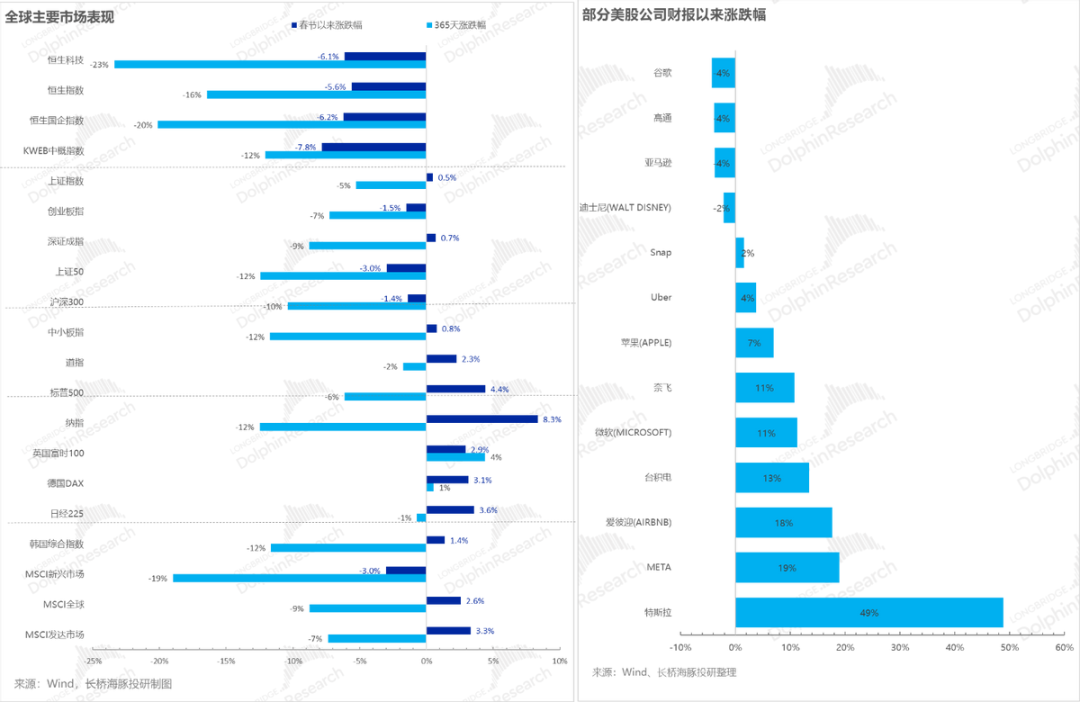

但实际的交易结果上:

1)首先,博弈财报大概率失灵,因为业绩烂的也没咋跌,有的甚至疯狂涨,业绩只要稍微好一点,就是以涨为主。

2)其次,跨市场策略上,美股尤其是纳斯达克明显冠绝全球,年前一致看好的港股反而表现最差。

紧跟海豚君策略周报的人可以会注意到,对于美股的危、机转化变点,海豚君在《港、A 性价比都易位了,美股的 “危”“机” 变局还有多远?》已经做了做了提示:

“CPI 中人力服务型物价 + 服务 PMI+ 薪资的边际缓解可能会逐步软化美联储僵硬的态度,高息常驻未必会那么长 + 降息预期的到来可能意味着美股财报季暴雷之后,叠加加息的结束,美股机会也许正逐步临近。

在这种情况下,不妨提前关注一些,对利率变化敏感,但同时行业地位又比较稳固的低估股,比如说美股半导体的一些龙头如高通,以及软科技当中的亚马逊等,海豚君这周会择时做一些换仓动作,调出恒生科技 ETF,优选一些半导体龙头进入持仓。”

这里,海豚君这里结合近期市场变化,再详细探讨一下。

二、清楚自己赚得是什么钱

这个财报季会给人一种基本面失灵的错觉——业绩烂的照样暴涨。但事实上,下结论基本面是否失灵之前应该知道清楚股票上涨主要有两个来源:①赚估值;②EPS抬升。

公司估值从现金流折现的角度大概主要三段构成:

a. 短期现金流:类似当期或能展望的短期业绩,因此对应的肉眼看得到、短期可验证的EPS提升;

b. 远期现金流:通过短期业绩检验中长期指标的变化方向,判断出公司是否在好的赛道上、好的周期,是否在建立高的壁垒,并带来远期现金流预期的变化——对应相对玄乎的估值PE抬升。

c. 永续现金流:主要由折现率决定,跟着宏观Beta走,比如说无风险利率多少、股债风险溢价多少等等——对应相对玄乎的估值PE抬升。

一个公司如果主要靠b、c两部分来支撑股价,或者股价涨到b、c两部分占比过重,在大的宏观变局中容易上蹿下跳,无顶也无底。

而这三年的疫情都大大干扰了市场对三者的判断,尤其是2020年美股货币政策上的无限兜底以及随后的通胀,让看起来赚的是EPS的钱,其实很多是宏观放水、水出来的EPS,本质还是Beta。

三、市场的无尽纠结:深衰退、轻衰退or低增长?

既然赚的是Beta,当前最大宏观Beta因子——全球无风险利率锚美国联邦政策利率在“变局”节点,对它的判断再次成了左右个股股价的关键矛盾。而就是这一点,近期市场变化非常大。

海豚君在上一篇周报中提到过两种情景假设:“降息+轻衰退”vs“降息+深衰退”。而美股直到最新CPI数据之前,也正如海豚君所判断的那样,在持续演绎 “降息+轻衰退”的逻辑。

但近期宏观高频数据的演绎,似乎在呈现另外一种之前市场不太敢去想象的另外一种可能:

a. 博弈降息预期上:今年未必降息;

b. 经济增长预期上:今年未必负增长,也就是未必衰退。

而这个组合放在一起2023年经济景象就是:持续高利率把通胀逐步打下来的过程中,就业能够保住不出现非线性塌房、经济还有一定韧性,而这正是美联储心心念念的经济“软着陆”。而把眼光放得再远一些:软着陆之后,利率在逐步回归到与长期经济增长基本持平的位置。

汇成一句话:近期经济失速风险降低,同时远期有降息抬估值的确定性。这种逻辑下,美股近期EPS风险不大( vs目前市场对标普500的一致EPS预期是同比下跌1%),而远期还有降息抬估值的确定性机会,那么这种情景下美股的相对机会则可能会超过港股。

这个经济运行组合情景,在绝大多数用传统范式思考的人眼中,明显过于大胆,不太可能,因为大家的概念中,美联储每次加息都会“break something”。

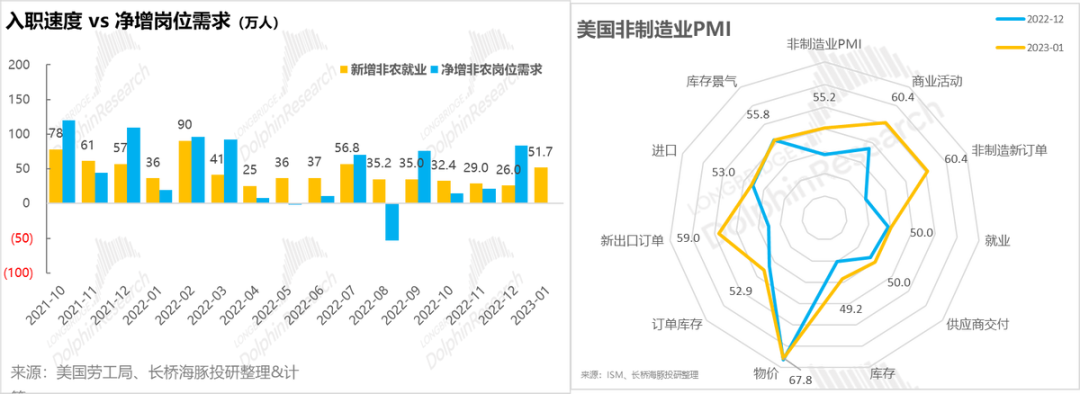

但从美国经济运行的最新指标来看,这种可能并非完全没有可能:比如说四季度在靠存货增加带来边际经济增长后,一季度经济没有快速变得更差的指标:

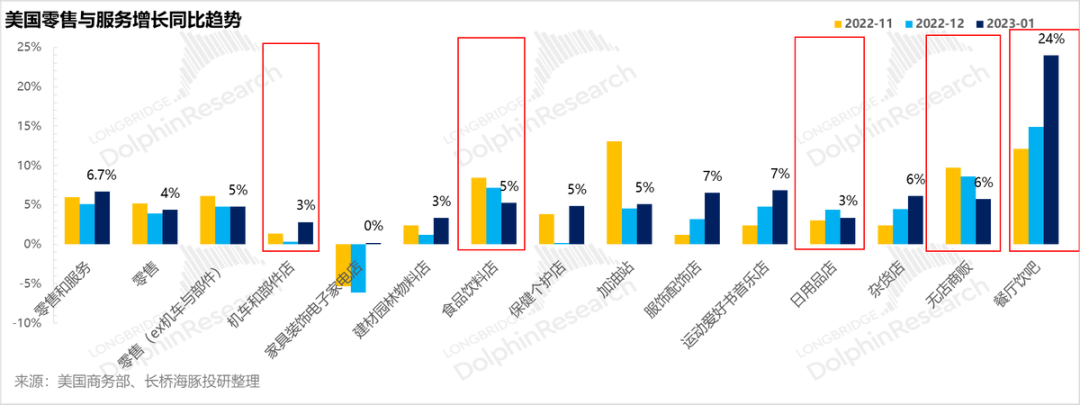

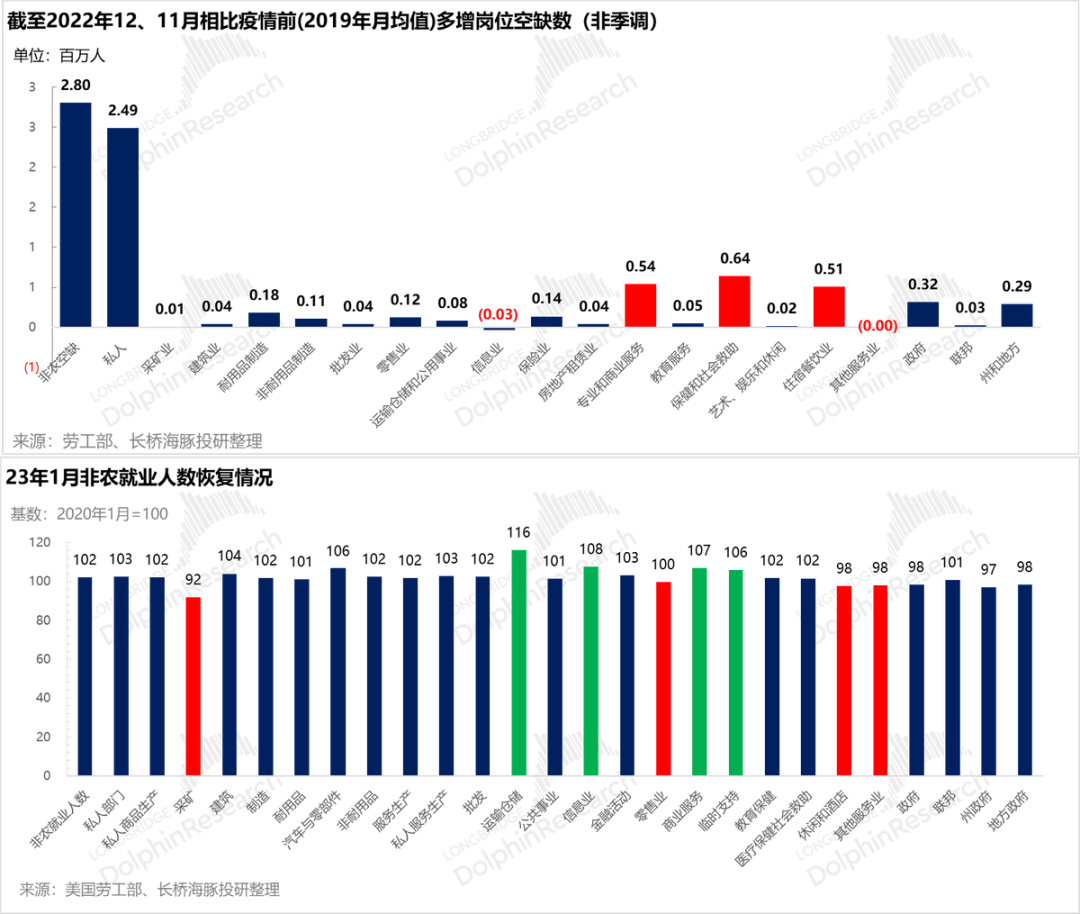

①1月接近52万的就业狂飙;②服务业PMI的再度扩张(见图一图二);③ 1月零售的回归(见图三):

下图圈红的为零售额在大盘中贡献占比超10%以上的分项。除了餐厅酒吧消费的风火飙涨,典型商品零售中汽车消费的回归,加上先前增长疲软的各类目,比如服装配饰、加油站、保健个护、园林的回归都让零售回归到了一个偏正常的水平当中。最终,零售+餐饮社服的社零大盘同比加速增长了6.7%。

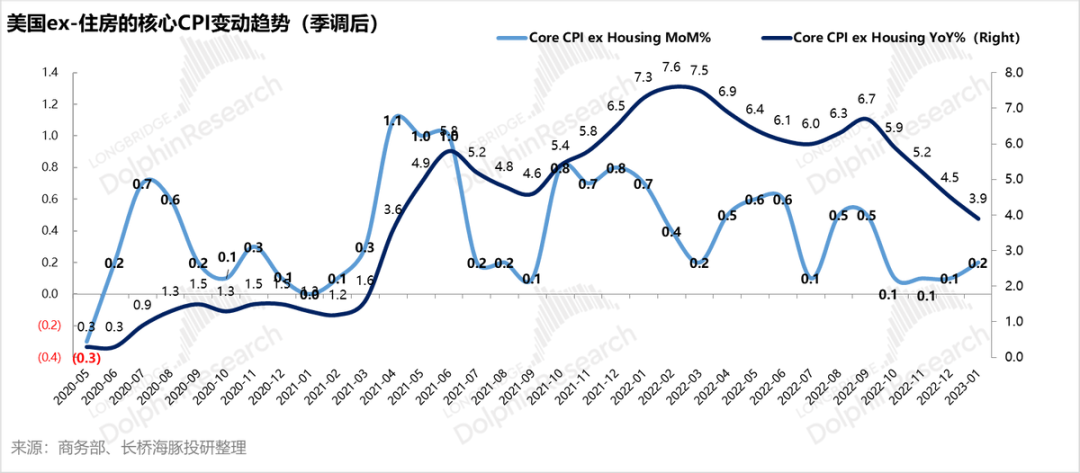

④虽然偶有走高,但泄通胀通道确认启动:

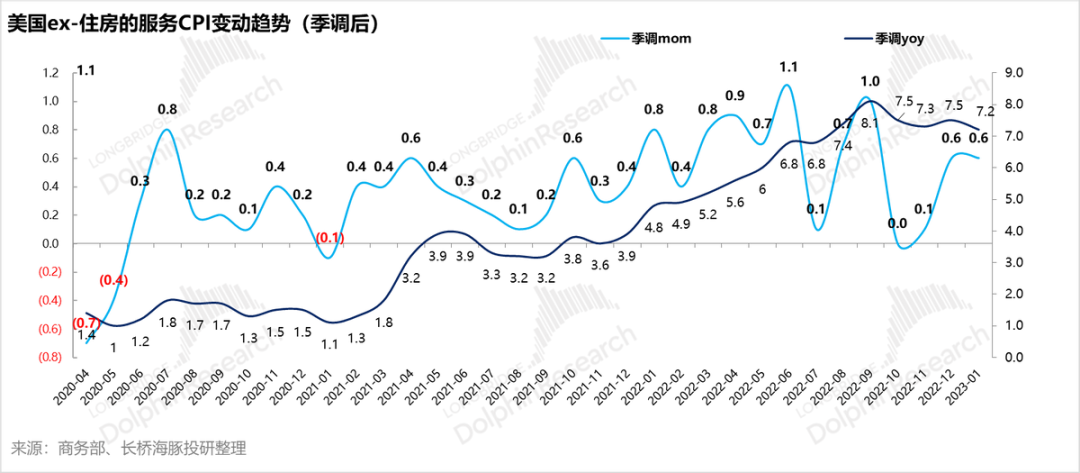

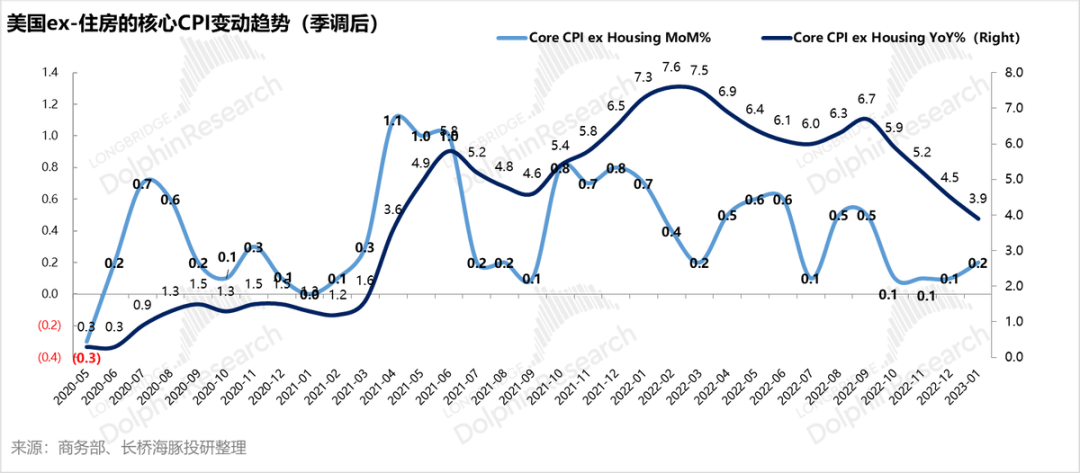

而这样的经济增长之下,对应1月关键通胀指标ex-住房的核心CPI可以确定的是:泄通胀的趋势并未逆转,只是速度减慢了一些。因为超预期差看趋势本身:

a. 新权重下过去几个月通胀增速即使被调高后,美国剔住房的核心CPI 1月同比也就3.9%,看起来已经不是一个特别恐怖的数;月环比是0.2%,等于按这样的月环比增速趋势走一年,一年后的同比只有2.4%。

b. 这个ex-住房的核心CPI进一步拆分,把商品去掉剩下和这一波通胀粘性真正高相关—ex住房的服务通胀才是下一段通胀缓解进程中真正难啃的骨头:0.6%的月环比基本对应着7.4%的折年同比。

所以关键经济数据从目前呈现的状态是:除了与人力投入高的服务类目(教育、娱乐等)通胀,其他绝大多数基本已经相对确定性地走到了泄通胀的进度中。。

但截至目前,经济运行数据还都不错。当然可以说是加息的效果还没有完全体现出来,但是这在海豚君看来有一个原因是这一波疫情经济周期在劳动力供需市场端的独特特征:

1. 趋势性供应不足遇上需求的额外新增

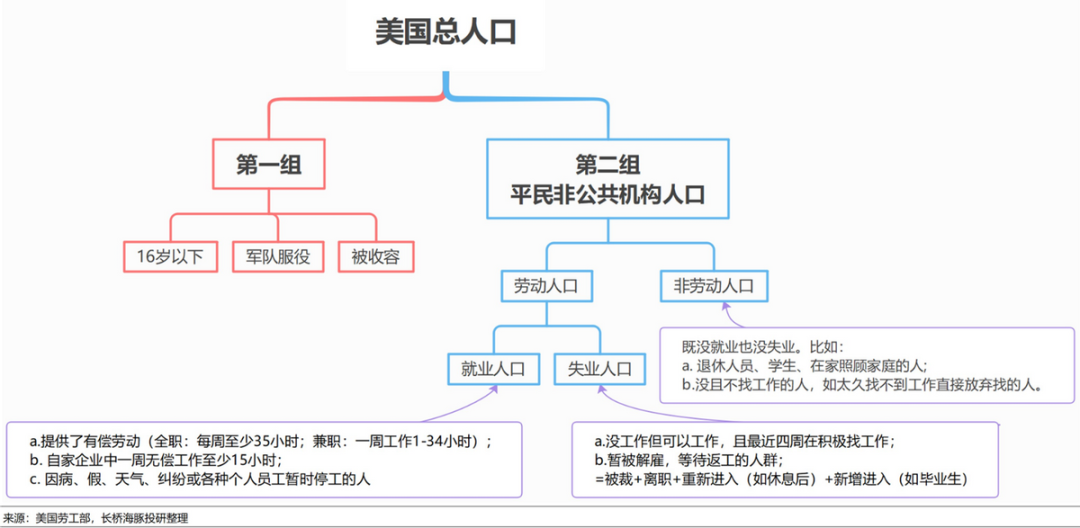

a) 这里先介绍一个基础信息:

美国目前总人口3.34亿,踢掉16岁以下,军队服役和被收容的人之后,剩下真正有劳动能力的总池子,到今年1月份是2.66亿。

但是在这个池子当中,有一批人又劳动能力但没有有偿劳动意愿的非劳动人口,比如说退休人员、学生、家庭主妇,还有一些是找工作太久直接放弃的人,1月大概是1亿。

c去掉这些剩下的才是劳动人口,而劳动人口中又分已就业的就业人口和没工作但正在找的失业人口(具体定义见下图)。

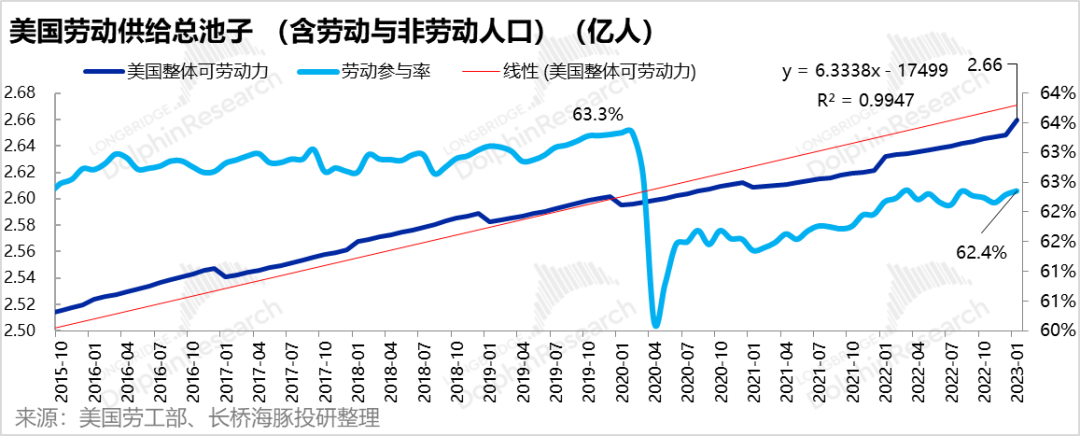

b) 供给端:再看目前美国劳动力供给的总池子——2.66亿人;从趋势先上可以看到,这个数在2020以来一直长期趋势性以下线性),即使1月暴增了100万人之后,目前距离长期趋势性还是有一些小缺口。

当然,更加严重的问题是是劳动参与率迟迟无法恢复到疫情之前,这一因素就导致劳动人口少出大概170多万人。

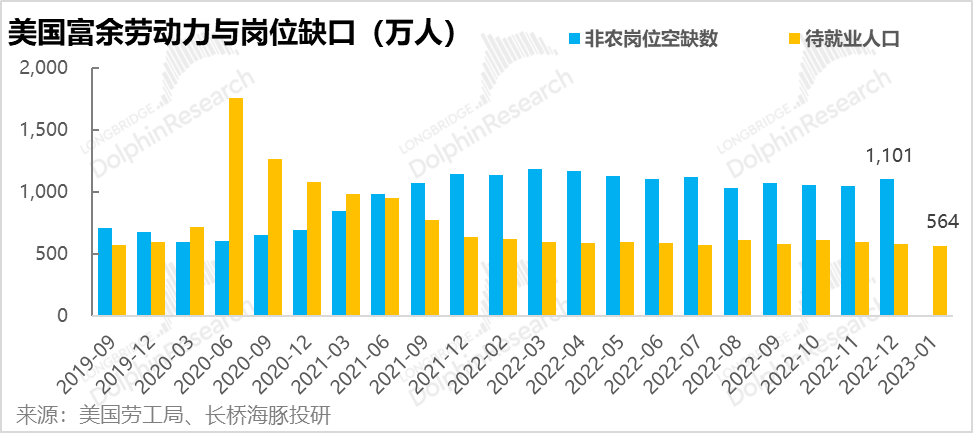

c) 需求端:以目前12月的岗位空缺数1100万人结合1月份大量的新增就业,假设1月岗位空缺是1030万人,1月份564万的待就业人数,若按照疫情前2019年的正常劳动供需情况——即一个失业人员对应1.2个空缺岗位来算,理论空缺应该只有不到700万人,而现在实际缺口多了约300-350万人。

二者结合可以大致得出这么个结论:劳动参与率的下降导致劳动力供给少了170万人,而与此同时,劳动力需求却额外增加了150万人左右,最终供需错配导致供给缺口达到了300-350万人。

2. 供给问题带来的就业韧性

劳动参与率下降一定程度上是疫情留下的长期“伤疤”,快速改善的难度非常大,目前能够弥合缺口的只能在需求端打主意。

疫情后各个板块呈现有明确裁员趋势的只有信息业和金融活动行业,以及制造业中的汽车制造;但这几个行业都不是用人密集的行业。

从绝对用人量上来说,假如信息和金融服务行业按谷歌标准裁员差不多6%,多出来的劳动供给60多万人,也就不过是贴补专业/商业一个行业相比疫情前多增的岗位需求。

而且可以明显看出:两个目前岗位空缺还比较多的两个大行业保健和社会救助和餐饮服务都不是利率敏感型行业,这两个行业对应的消费需求都偏刚需型、对利率不敏感,高利率并不容易打击到这些行业的需求。

这么信息理完之后,不难得出这样的推断:

1)需求角度:后疫情阶段带来的人力缺口都偏劳动力密集型的服务行业;这些行业需要一个个人来履约,这种服务生产无法被机器快速替代,也不像商品生产一样用机器来批量制造;

2)供给角度:疫情结构性创伤了劳动参与率,导致供给缺口也比较大;

这种非放水带来的问题,单纯靠加息压需求是无法解决掉的,但同时也要注意,这个周期是行业结构性缺人,因为利率敏感型行业还会裁员(房、车相关),且裁员已经发生在信息业和金融行业,甚至运输业人员也有过载。

因此,可能呈现出来的结果是:相对高离职+严重高就业+薪资结构中底薪蓝领过缺+高薪白领微剩,最终薪资通胀无法完成跨行业全面传导,从而全社会平均薪资增速低于就业增速,薪资与通胀无法形成螺旋。

3. 经济增长展望:也许只是居民收入表慢增长而已?

美国作为低储蓄、高消费社会,一个非常典型的特征是,整到的钱大多都花出去了,一个月如果有100块钱的收入,只有4块钱放到了存钱罐中,剩下基本全部花掉。

也就是说对美国来说,有就业就有消费,而有消费就有经济增长。在这种结构性缺人的情况下,就业率看起来并没有大幅飙升的迹象。

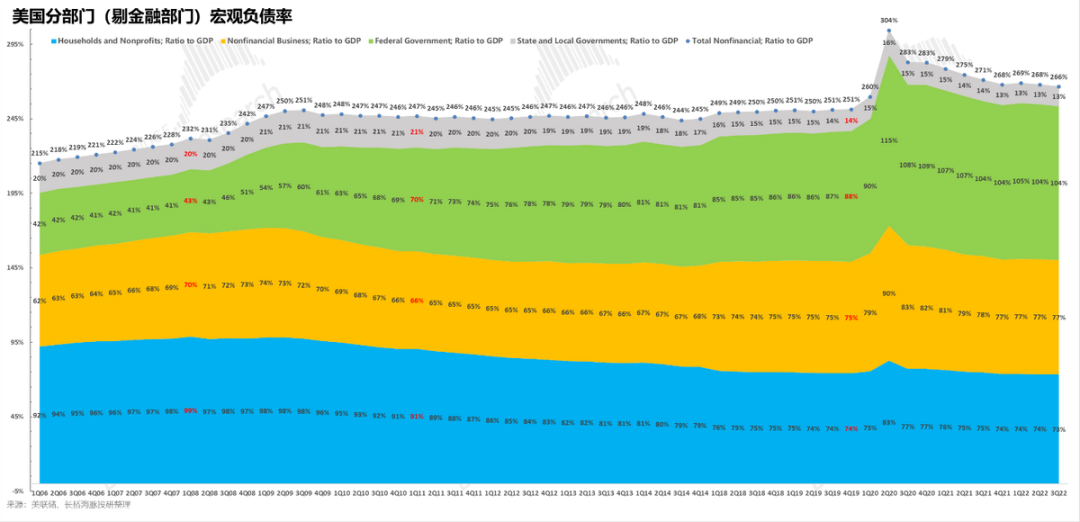

a) 一波疫情放水后,居民负债率并不算高

尤其是,这一轮疫情大放水操作之后,从宏观负债增加角度,杠杆率大增的是联邦政府,其次企业负债稍增,居民部门和地方政府的宏观负债率还下降了。对应目前财政部需要提高债务上限偿还到期国债之外,其他部门目前看起来问题并不大。

b) 居民举债消费还有多少后劲?

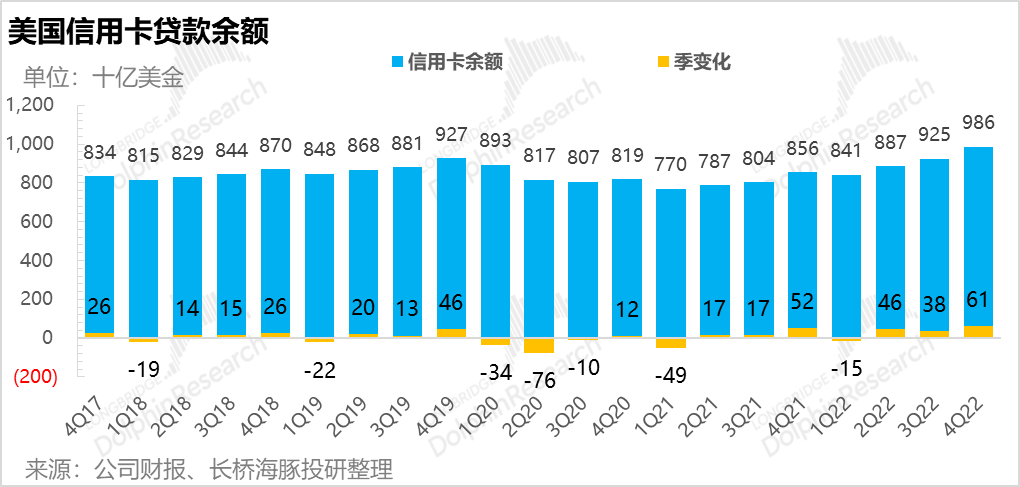

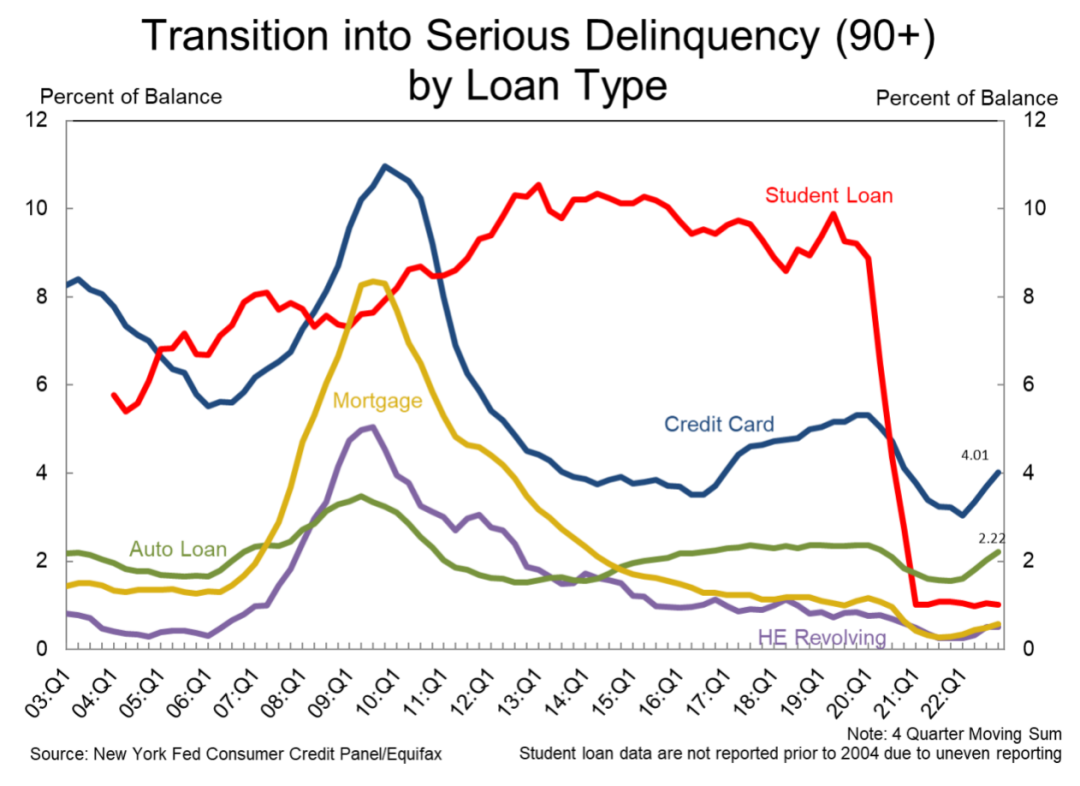

在看居民端细分的三大类信贷项目——房贷(余额占比71%)、车贷(9%)和消费贷(6%):在基础利率真正意义升到比较高的去年四季度,新增房贷已经快速回落到2019年的水平上,但车贷和消费贷这种举债消费仍然相对旺盛。

而对应地,到四季度贷款违约率从90天以内转化为90天以上的比例边际拉大的信贷类型也是车贷和信用卡消费,不过拉大之后的违约率仍稍低于疫情前的水平(低大约0.7个百分点)。

这也侧面说明了,四季度坚挺的零售当中有一部分仍然是在靠举债来完成,而违约率的边际上升,说明后续举债消费动力恐会枯竭。

考虑到市场上真正意义上的高利率才只有四季度单季时间,还需要观察高利率稳态之后,举债消费+违约率恶化的情况。如果举债消费仍旺盛,很可能短期拉高抗通胀的难度,而中期助长衰退风险。

小结:对<1-3>所勾勒出的这波疫情经济周期的特征是:

1)疫情之后劳动力的结构性供应短缺,加上需求端很多超额多增的岗位需求(餐饮+医疗)对利率并不敏感,导致这轮周期中,就业市场抗利率打击的韧性尤其强。这等于转移支付减少之后,居民靠自身挣来的收入产生的消费仍有韧性。

2)疫情直升机撒钱之后,对于美国这样一个内需驱动型国家,居民的资产负债表风险被政府大包大揽,走出疫情之后反而进一步改善。而利息走高之后的风险,截止到四季度来看,居民端资产负债表只要不进一步举债消费,风险还不算大,而联邦政府层面的风险目前主要体现在国债上限问题。

3)美国经济是典型内需驱动型,如果居民资产负债表风险不大、只是居民收入表慢增长的情况下,在四大情景“滞涨、弱衰退、深衰退和轻增长”中,后续的交易或许更多交错于轻增长和弱衰退之间。

四、抢跑之下的市场反复,与港、美机会错位

无论是浅衰退还是轻增长的经济前景,都比之前一段时间市场交易的深衰退和滞涨逻辑好一些。但由于在变局节点上,加上就业的韧性,基于单点公布的宏观高频数据很容易导致市场来回波动。但把单点数据串在一起之后,海豚君认为:

a.轻增长、浅衰退的概率在进一步增加,整体美股在波动向上的几率会大于波动向下的几率。

b.但注意,轻增长预期下美元可能会相对强势,而原本港股市场交易中对人民币汇率上行的定价过重,人民币回落会导致港股回调。

c. 这种宏观预期下,个股选择上去找那些竞争格局未破、行业地位仍在的公司,从高景气度(如Airbnb)和周期反转(如亚马逊)两大机会来锁定个股机会。

本篇讨论结束,个股和行业选择问题,海豚君会在后续综述中进一步展开论述,敬请关注。

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK