爱彼迎:营收利润逐级跳,吃喝玩乐未停歇?

source link: https://www.qianzhan.com/analyst/detail/329/230215-bda5cb51.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

爱彼迎:营收利润逐级跳,吃喝玩乐未停歇?

图源:摄图网

作者|海豚君 来源|海豚投研(ID:haituntouyan)

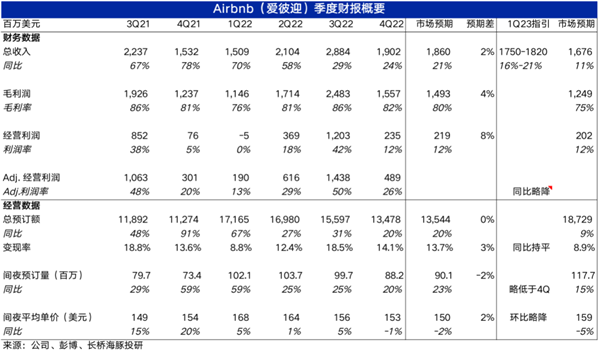

北京时间2月14日美股盘后,Airbnb爱彼迎公布了2022年四季度财报。总的来看,本季表现不俗,对下季度的指引也比预期乐观,详细要点如下:

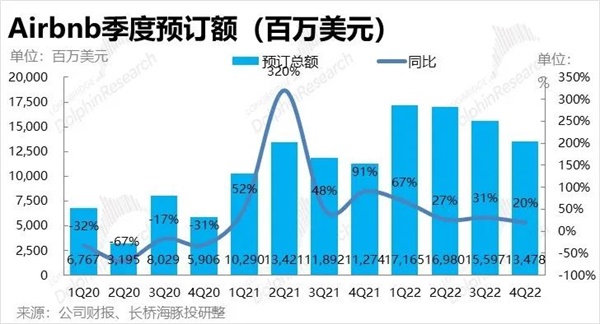

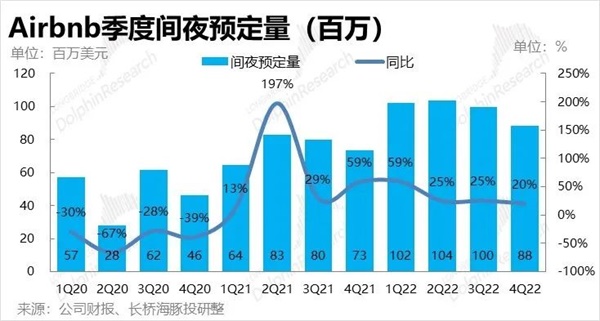

1. 量稳价也稳,出行住宿需求相当坚挺:与上季度业绩后市场对四季度出行旅游需求是否会走弱的担忧不同,本季Airbnb实现房屋预订总金额 (GBV) 并未指向需求继续滑坡的情景,最终实现了135亿美元的预订金额,与市场预期基本一致。从价量驱动因素上,实际体现出量稳价也稳。本季公司平台上预订间夜总量为0.88亿间次,相较2019年同期的增速与上季度一致为16%,可见住宿需求在上季度有所放缓后并未继续下台阶。

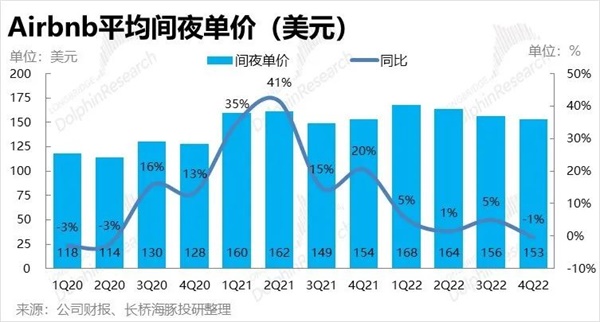

价的角度,本季间夜单价(ADR)为153美元,虽终于同比下降1%,但比市场预期的150美元明显更坚韧。并且剔除通胀的影响后,本季公司ADR实际同比增加了5%,且在全球各地区都是同比上涨的。市场担忧的住宿需求恢复常态后,ADR会持续下滑的情况并未出现。

2. 今年一季度的需求也毫无衰退迹象:展望明年一季度,公司指引营收在17.5亿美元到18.2亿之间,远高于市场预期的16.8亿。可见市场在预期明年一季度住宿需求会大幅走弱,而公司的指引反映则是相当坚挺的需求,和仍达16%~21%的营收增长。

分价量因素来看,公司认为预订量的增速环比本季只会小幅放缓,ADR也只会环比本季略微降低。虽然会趋势的放缓,但并非是衰退的情景。公司甚至预期一季度的营销费用率会同比上行,似乎暗示着大环境甚至好到公司要加大营销投放。

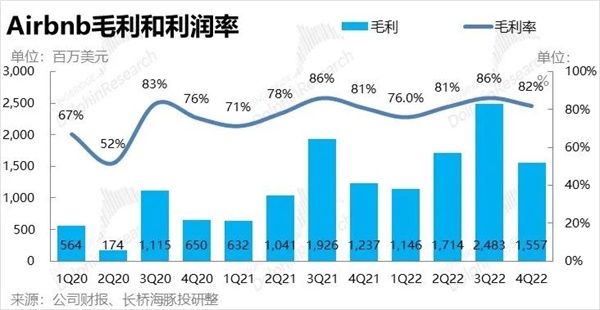

3. ADR坚挺、变现率提升,助力毛利率上行:公司四季度实际实现收入19亿美元,小超了市场预期2%,同比增速仍达可观的24%。由于公司的预订金额名义上(包含汇兑影响)是和预期持平的,收入小超预期的主要原因是变现率小幅的走高。 本季变现率为14.1%,二、三季度公司订单和营收增速明显下台阶后,公司三季度的变现率也同比下降了0.3pct。随着本季在订单和营收增速都稳住脚步,公司也不再需要降低变现率来保增长。

由于公司ADR超预期坚挺和变现率也小幅提升,公司本季的实际的毛利率也比预期高2pct,最终公司实际实现毛利润15.6亿,超出市场预期约4%。

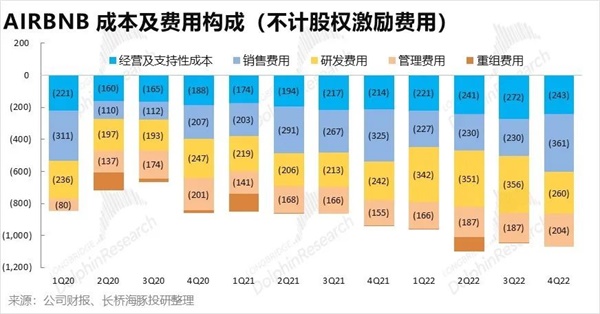

4. 营收坚挺、毛利提升、控费也不松懈: 除了管理费用本季有比较明显的增加外(可关注电话会中管理层是否会解释),经营支持、销售和研发费用支出都仅同比增加了8%~14%,明显低于营收的增长。因此,运营支持、销售和研发这三项费用率的缩减就贡献了6pct的利润率提升,仅有管理费用率小幅提升了1pct。

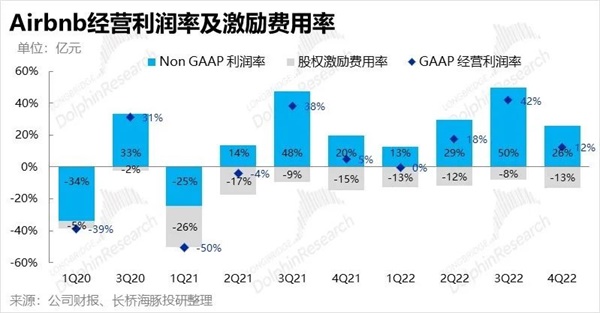

最终在营收、毛利和控费层面都有超预期的表现后,本季公司实现GAAP口径下的经营利润2.4亿美元,比市场预期高约8%,较去年同期更是暴增了221%。公司的经营杠杆在继续释放,利润率持续上行。

长桥海豚君观点:

总的来看,与上季度财报公司各项指标都平平无奇,市场对四季的前景也一片看淡不同。本季公司从财务角度,在预订金额/营收/毛利/经营利润分别超出市场预期0%/2%/4%/8%,虽然单看任何指标超预期的幅度都不大,但公司通过在每一方面的小幅改,逐步释放经营杠杆,最终实现了订单金额增长20%,到利润暴涨200%的跨越。

而在经营层面,本季住宿需求从量和价都并未继续下滑,公司对下季度的展望也相当坚挺。再度验证了欧美居民消费实际比预期坚挺,目前并未展现出进一步衰退的迹象。因此,面向C端企业的业绩也会展现更强的韧性和相对优势。

总结来说,当季表现小超预期+对未来的展望也比预期乐观+经营杠杆持续释放的中期逻辑,本次财报所传递的信息值得市场的奖励。

详细内容如下

一、量稳价也稳,真有衰退吗?

对于Airbnb,公司全部营收的基本都由平台上出租房屋的佣金构成,结构简单。因此,当期房屋出租的预订总金额是最能反映公司经营动向的指标,是投资者最需要关注的重点。在旅游预订单季的4Q,Airbnb实现房屋预订总金额 (GBV) 为135亿美元,和市场预期基本持平。虽然同比增速继续由上季的31%趋势性放缓到20%,但double-digit的绝对增速还是相当可观的。

从价量驱动因素分别来看,本季度实际是量稳而价也稳,居民出行旅游的需求目前看来还相当坚挺,详细来看:

本季公司的预订间夜总量为0.88亿间,略微低于市场预期的0.9亿次。虽然同比增速看似由上季度的25%放缓到了20%,但主要原因实际是疫情导致的基数波动。若直接对比疫情前19年的预订量,3Q和4Q的预订量增速都是16%并未再环比放缓,从欧美居民为主的出行旅游需求来看,也未见进一步衰退的迹象。

不过随着疫情告一段落,居家办公逐步淡出,租房结构也正由北美向全球转移、由度假酒店向商务出行转变,由长租向短租转变。因此,本季间Airbnb的间夜单价(ADR)终于同比下降了1%到153美元,但还是比市场预期的150美元相对坚挺。实际上,剔除汇兑的影响后Airbnb本季的ADR同比上涨了5%,且在全球各地区都仍在同比上涨。这与市场的预期完全相反,也是本季业绩超预期的最关键原因。

根据公司披露的分地区运营数据:

(1)本季北美地区的营收同比增长了19%,跨境订单增长了35%;可以相见订单额增速会比营收增速更低,因此北美地区的增长应当是最慢的。

(2)欧洲&中东地区预订量较2021同期也增长了25%,增速较上季继续提升,应当反超了北美,欧洲地区的旅游需求仍在修复;

(3)南美地区则实现了23%的同比增长,其中墨西哥和巴西等地的表现比较坚韧。

(4)随着日韩东南亚等国家先后解封,亚太地区本季度订单金额较去年同期增长了40%,但仍显著低于疫情前的水平,预计亚太市场会持续修复。

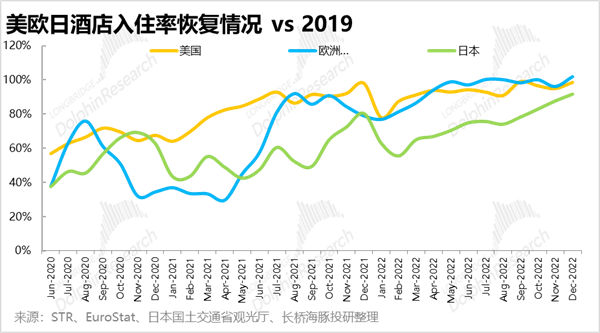

从不同地区酒店入住率的修复情况来看,公司主要市场--欧美的酒店入住率在2022下半年恢复到与2019年持平的水准后,已进入了平台期。入住率并未继续向上突破而是进入了缓慢提升的态势。不过以日本为例的亚洲市场,其酒店入住率还在快速爬升阶段,还能提供超额增长的空间。同样印证了公司的业绩表现。

二、坚挺ADR & 变现率小幅提升,助力公司毛利率

公司四季度实际实现收入19亿美元,小超了市场预期2%,同比增速同样仍达24%,较上季度同样仅是略有放缓。由于公司的预订金额名义上(包含汇兑影响)是和预期持平的,因此实际收入小超预期的主要原因即本季变现率小幅的走高。

本季变现率为14.1%,相较去年同期提升了0.5pct。在公司订单和营收增速都明显下台阶的同时,公司当季的变现率也同比下降了0.3pct。海豚君认为,本季在订单和营收增速都稳住脚步并未继续恶化的情况下,公司降低变现率来保增长的需求也下降了。

正由于公司ADR超预期的坚挺,变现率也小幅增长,公司本季的毛利率也同比提升了约1pct到82%。最终公司实际实现毛利润15.6亿,高于市场预期约4%。实际的毛利率也比预期高了2pct。

三、规模效应释放,盈利回升,但股权激励仍是不小开支

由于Airbnb上市不久,股价激励费用支出规模较大且波动显著,因此在看成本和费用时我们主要采取剔除股权激励费用后的口径,以更好的观察公司费用的变动趋势。同时,因为出行旅游需求有明显的季节性变化,我们主要对比同期表现,不看环比。

总的来看,在公司订单和营收表现比预期坚挺的同时,公司在控费上也并未懈怠。具体来看,除了管理费用本季有比较明显的增加外(可关注电话会中管理层是否会解释),其他经营支持、销售和研发费用支出都仅同比增加了8%~14%,明显低于营收的增长。

因此从占营收比重来看,运营支持、销售和研发费用这三项,就贡献了6pct的利润率提升,仅有管理费用率小幅提升了1pct。

由于公司的营收增加比预期更坚韧,在变现率提升和ADR坚挺的帮助下毛利率超预期改善,公司的费用控制也仍旧出色,在多层利好的逐步放大下公司最终的经营利润比预期高出了8%。

具体来看,本季公司实现GAAP口径下的经营利润2.4亿美元,高于市场预期的2.2亿。较去年同期暴增221%,利润率也大幅提升了约7pct到12%。而在扣除占总营收13%的股权激励费用后,Non-GAAP口径下的经营利润更是达到4.9亿,公司的经营杠杆继续释放。

编者按:本文转载自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK