真实造车门槛:1300亿-3000亿

source link: https://www.qianzhan.com/analyst/detail/329/230209-963a9036.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

真实造车门槛:1300亿-3000亿

图源:摄图网

作者|朱世耘 来源|电动汽车观察家(ID:evobserver)

造车到底需要多少钱?

200亿元,是李斌在2016年给出的造车门槛价,2022年他又表示“现在没有400亿可能都干不了了”。何小鹏曾说200亿不够花,李想则表示10亿美元就能造车盈利。

现实答案比老板们的预计要高出十余倍。

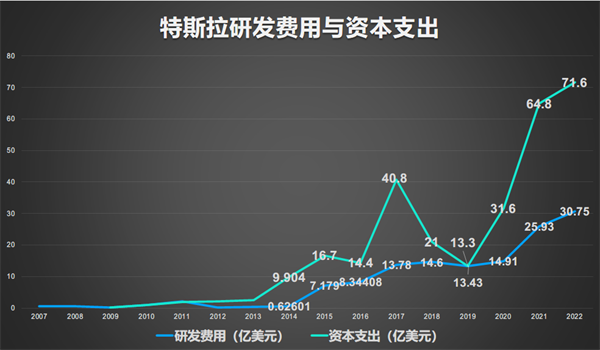

参照唯一实现多年度盈利的特斯拉,从2007年到开始持续赚钱的2019年,研发费用和资本开支累计高达185亿美元,近1300亿人民币,至2022年则为426.3亿美元,近3000亿人民币(按照汇率7元计算)。

制图:电动汽车观察家

以此为标准,“蔚小理“还有很长的路要走。2023年,蔚来、理想都将研发费用堆到百亿以上,小鹏在2025年也要到百亿以上。

不止蔚小理,大众、小米、华为……老将新丁,都在研发投入上超量投入。

智能电动汽车的进入门槛,一下子再度拉高好几倍,也对现有玩家提出了空前的挑战。为什么玩家们陷入了研发大作战?不参与这个超级烧钱的游戏,行不行?

烧钱与赚钱,前沿技术与规模量产,全栈自研与供应采购模式之间要如何平衡?

关注“电动汽车观察家”公众号,在对话框输入“造车门槛”即可获取“特斯拉蔚小理历年研发投入数据”下载链接

01

研发投入:没有最多,只有更多

“对电动汽车市场的投资在一定程度上推高了研发成本。”调研机构Statista的报告说。

Statista数据显示,2020到2021年,全球汽车研发支出分别为1090亿美元、1161亿美元和1240亿美元,每年同比增长都超过6.5%。

抛开特斯拉不说,目前中国新造车势力三强的研发投入,就可见一斑。

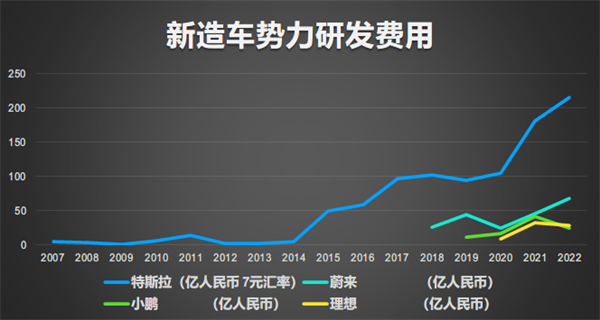

制图:电动汽车观察家

从三家登陆资本市场到2022年Q3,蔚小理的研发费用分别为208.91亿元、94.13亿元和70.96亿元。

2023年,蔚来表示要让每季度30亿的研发投入成为常态;理想2023年预期研发支出为100亿—120亿元;小鹏2025年研发投入也达到百亿元级别。

投入之大,新势力头部的蔚小理们都几经现金流枯竭,数次进出ICU。而能够自我造血的传统车企则要面临如何烧钱,烧多少合适这样更为两难的问题。

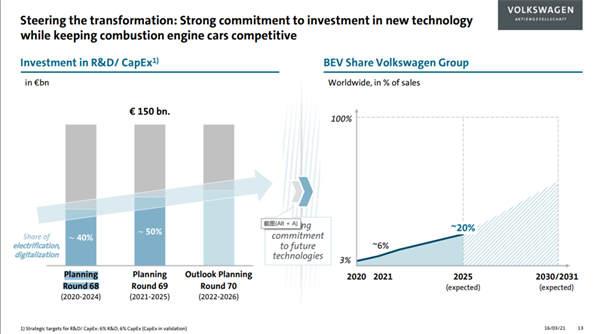

在2018年激进的迪斯升任集团CEO后,2019年年底大众先拿出了2020-2024年的投资计划,1500亿欧元的总投入中,40%即600亿欧元用于投资电动和数字化技术。

2020年11月,大众将新技术的投资规模提升10%至730亿欧元(2021-2025年)。

此时的投资策略是:引导转型:对新技术投资的坚定承诺;同时保持内燃机汽车的竞争力。

但仅4个月后,大众集团的两大核心品牌大众、奥迪就宣布停止新一代内燃机的研发投入。

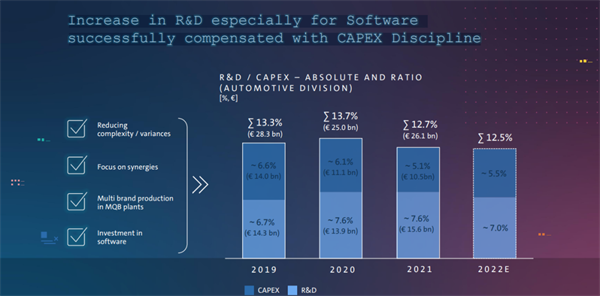

2022年3月的投资者大会上,大众集团的投资政策已经变为:增加研发费用投入,尤其是在软件领域,同时严格资本开支纪律。换而言之,软件要花更多的钱,新车新平台的开模建厂要慎重。

当年7月,迪斯被大众监事会罢免,软件子公司Cariad的延迟和成本超支被认为是迪斯下课的主要原因。

无论是600还是730亿欧元,大众打算5年内花掉的钱,都已超出了特斯拉16年来426亿美元投入。但从目前的阶段性结果来看,似乎仍然不够。

02

机械+电驱+智能:超复杂系统

新旧势力都需要在转型过程中“烧掉”超预期的钱,一方面是因为两者需要“相向而行”,另一方面,是半导体和软件以超越汽车人和互联网人认知的规模“烧钱”。

首先是造电动汽车。

新造车势力需要花钱“补课”,补齐动力学、HVH、人机工程学等核心技术。

虽然在高度成熟的产业链下,可以花钱“攒”出一辆整车,但供应商之间鲜明的技术边界,会造成整车系统级的各种问题。

事实上,乘坐舒适性差、异响、小毛病多,甚至操稳差,这些新势力产品早期的常见问题,都是其作为OEM整车系统整合能力不足导致的。

传统车企则需要资源“置换”。一位传统车企的研发负责人告诉《电动汽车观察家》,从费用和资本开支来看,内燃机的动力总成系统与三电系统的投入规模相近。

由此也就不难理解各大跨国车企在2019年还强调要电动、内燃两手抓、两手硬的投资策略,但到2021年前后纷纷掉头,宣布减少或停止对内燃机的研发投入。

值得注意的是,除了比亚迪,目前中国传统车企还没有人宣布停止内燃机研发。

这或许一方面是对混动车型的战略选择;另一方面也是由于中国车企当下在内燃机领域的技术储备不足以支撑到纯电全面替换内燃机的那一天。

电动化的投入对新老势力都有供应商可寻,在现有知识架构内。但半导体和软件上车,打造一辆智能车所需的研发投入,正在用看不到头的方式“烧钱”。

虽然极氪001已经过了一轮“车机地狱”,但近期极氪009又爆出智舱和车控跨域协同的问题,智能汽车的系统复杂性可见一斑。

“现在开发针对消息和服务的应用(软件定义汽车)时,会看到一个非常壮观的场景。”一位软件零部件供应商表示:

“大量的复杂软件在域控制器里和多域之间进行更高、更深程度的耦合,导致一台车软件的开发规模甚至需要几千人都不止,需要多个团队、跨团队高强度组合在一起解决复杂的软件和缺陷问题。”

“这导致很多的(研发、开发)成本花在了适配上。而适配是不产生新特性,新收益的。”

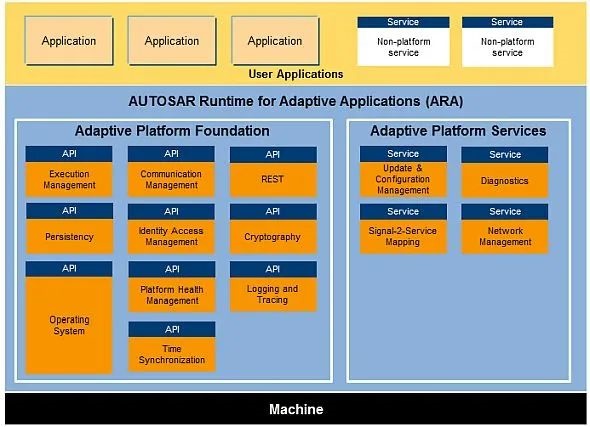

应用于大计算量的Adaptive Autosar软件分层架构

当很大一部分的开发成本都用在“适配”上时,自然是车型少的花钱就少一些。

投入3000亿元之后,特斯拉完成4款车型,两代平台;蔚来200多亿研发费用完成了6款车,两代平台;小鹏94亿元完成四款车型布局,李想71亿元打造出3款车型。

相比之下,要撑起集团规模的产品线自然花钱更多,尤其是多品牌体系。

2020和2021年,大众集团的研发和资本开支为551亿欧元,电动和数字化投入约为235亿欧元,约1786亿元。2021年,大众纯电车型销量超过45万辆。

作为参照,投入1300亿元之后,2019年特斯拉年销量达到36.7万辆。

投入还不一定有用。直到2022年,黑屏仍是大众ID·家族的一大困扰。

03

多模式,为省钱和量产寻路

一边是看不到尽头的“烧钱”投入,另一边是盈利能力持续下降。

乘联会的数据显示,2022年中国汽车行业销售利润率仅为5.7%,较历史正常水平下降明显。而2023年开年的价格战已经掀起。

1月6日,特斯拉Model 3、Model Y大幅降价,最高降幅高达13.5%。各类新势力迅速跟进:

问界M5 EV、问界M7起售价分别各自下调3万元,降幅10%左右;小鹏G3i/P5/P7的新年价格体系降幅在10%-12.5%之间;飞凡R7的起售价格下调10%;蔚来针对兜底国补,针对展车给出2万元左右的优惠;岚图、埃安、极氪、零跑、哪吒都推出了5000元、2万元和3万元左右的补贴、优惠活动;国际车企中,福特也已跟进了这波降价潮。

在此背景下,对研发投入和商业模式的预期开始重组。

没有历史体系拖累的新势力继续扩张自己的研发投入领域。

车型少、体系轻的特斯拉、蔚小理在完成前期底层软件、算法等轻资产技术研发之后,已经先后开始对芯片、智算中心、电池电芯等重资产、规模化的项目进行投入。

家大业大的车企集团放弃了之前全面主导,一步到位的计划,开始自研、合作、采购多模式的研发投入。

《电动汽车观察家》获悉,目前奇瑞在电动智能化上采用三套模式并行的方式;奇瑞品牌采用供应商模式采购加适配的模式;奇瑞新的高端品牌则采用由邬学斌和谷俊丽搭档的研发院内生模式;奇瑞与华为合作的新品牌则会复制“问界模式”。

上汽的智能驾驶在此前采用与Momenta进行排他性的白盒战略合作的方式。但2022年,上汽旗下软件公司零束则也拿出了智驾方案,飞凡品牌全面应用上汽模式。

大众Cariad也在2022年调整了策略,虽然仍致力于为未来汽车建立一个统一的软件架构,但已经放弃了“一步到位”的想法。“我们的计划为‘三级跳’,” Cariad 首席执行官 Dirk Hilgenberg表示:

Cariad的下一个关键步骤,是保证已经延期一年的新一代保时捷Macan,能在2024年准时上市。

同时,在中国Cariad和地平线展开了深入合作。“大众不是要采购芯片,而是要地平线教会他们怎么造芯片。”一位业内人士向《电动汽车观察》表示。

华为等掌握核心技术的第三方供应商则开始越来越多的走向幕前。

随着车BU上层的调整,“华为车”的品牌阵营也正在快速扩张。继问界、极狐、阿维塔等品牌之后,华为也已经敲定的奇瑞、江淮合作。但合作当中,华为品牌影响力和核心技术的取舍已经从之前的先进性导向,转为了盈利边际导向。

蔚来汽车总裁秦力洪认为智能电动汽车还处于做布局、做研发的早期。但显然,部分企业已经开始退烧,寻找更务实的投入方式,保持持续性,以换取未来的门票。

智能电动汽车研发大作战已经分成两个阵营:

一边是在研发上超额投入、核心技术自研的企业,希望尽早夺取智能电动汽车时代“杀手级应用”,成为苹果手机般的引领者;

一边是多条腿走路,选择性自研,甚至寄望于智能电动汽车时代的超级供应商的企业,他们希望固守产品设计、生产、销售的疆域,继续生存发展。

鹿死谁手,尚不可知。

当然,最糟糕的是,燃油车时代就“抄抄抄”、智能电动汽车时代跟不上研发升级的企业,它们实际已经不在这场游戏中了。

编者按:本文转载自微信公众号:电动汽车观察家(ID:evobserver),作者:朱世耘

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK