拼车市场复苏之际 优步或超越Lyft抢占先机

source link: https://finance.sina.com.cn/stock/hkstock/ggscyd/2023-02-08/doc-imyeyaiy3122117.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

拼车市场复苏之际 优步或超越Lyft抢占先机|优步_新浪财经_新浪网

作者/宏林

随着办公室重新开放、旅行复苏,拼车公司开始走出疫情低谷。分析师认为优步(UBER.US)第四季度的营收增长将超过竞争对手Lyft(LYFT.US),预计优步Q4的营收将同比增长47%;调整后的息税折旧及摊销前利润(EBITDA)为6.1479亿美元,调整后每股亏损0.18美元;预计Lyft Q4的营收同比增长19%;EBITDA或为9100万美元,同比增长22%,调整后每股收益为0.13美元。

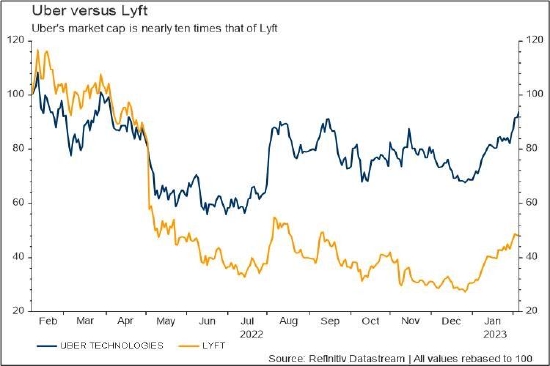

优步在全球多个地区开展业务,多年来建立了庞大的食品和杂货配送业务,而Lyft主要专注于美国的拼车业务。此外,优步的规模更大,其670亿美元的市值几乎是后者的十倍,这也使该公司能够在行业复苏、需求上升之际,在激励措施上投入更多资金以吸引司机。

虽然Lyft是自拼车业务开始以来第一家实现盈利的公司,现在投资者将关注调整后的核心盈利前景。这两家公司都已经设定了2024年的EBITDA目标:优步为50亿美元,Lyft为10亿美元。

瑞银分析师指出,数据显示,司机在Lyft App上花费的时间有所减少,而优步的司机端App在第四季度的下载份额出现上升。

瑞银分析师Lloyd Walmsley表示:“当我们在2年增长的基础上查看司机在App上所花费时间的数据时,我们对Lyft失去市场份额的担忧被放大了。我们更担心Lyft需要采取激励措施。”

优步的食品和外卖业务占其营收的三分之一以上,迄今为止在疲软的经济中保持韧性,但它面临消费者支出回落的风险。

评级

47位分析师中有14位给予优步“强烈买入”评级,28位予“买入”评级,5位予“持有”评级。

覆盖Lyft的46位分析师中有5位给予它“强烈买入”评级,16位予“买入”评级,24位予“持有”评级,1位给出“卖出”评级。

责任编辑:郑卓

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK