存储芯片大溃败

source link: https://www.36kr.com/p/2122552702683527

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

随着全球半导体市场需求不断放缓,此前“春风得意”的存储芯片行业正在面临一场史无前例的危机。

从存储芯片需求的关键指标来看,其库存已攀升至3-4个月供应量的创纪录水准;同时,DRAM与NAND Flash价格也都面临着价格骤降的寒风。据TrendForce统计数据,2022年下半年DRAM合约价每季度跌幅超过10%;NAND闪存市场同样呈现供过于求的状态,导致2022年第三季度晶圆价格跌幅达30%-35%,显见市场的严峻。

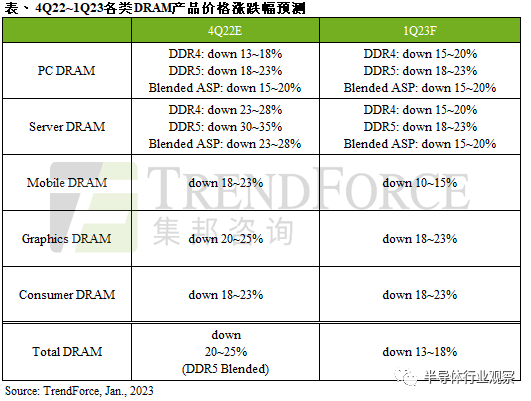

TrendForce预计,本季DRAM价格跌幅为13%-18%,NAND Flash价格季跌幅为10%-15%左右。而且,当前尚无法看到产业下行周期的终点,这波存储芯片价格跌势还没有看到尽头。

4Q22-1Q23各类DRAM产品价格涨跌幅预测(图源:TrendForce)

据业内人士透露,存储大厂生产的每颗存储芯片几乎都在亏损,2023年集体经营亏损预估达破纪录的50亿美元。

低迷的市场表现,正在持续影响着存储芯片巨头,包含三星、SK海力士、美光、西部数据、南亚科等为代表的存储大厂均将难以避免沉重的亏损压力。

存储大厂亏损不断

随着全球头部存储厂商最新公布的“惨淡”财报,也进一步反应了存储市场正经历“寒冬”。

三星电子:利润暴跌97%

三星电子前几日公布的业绩报告显示,第四季度公司利润大幅下滑。

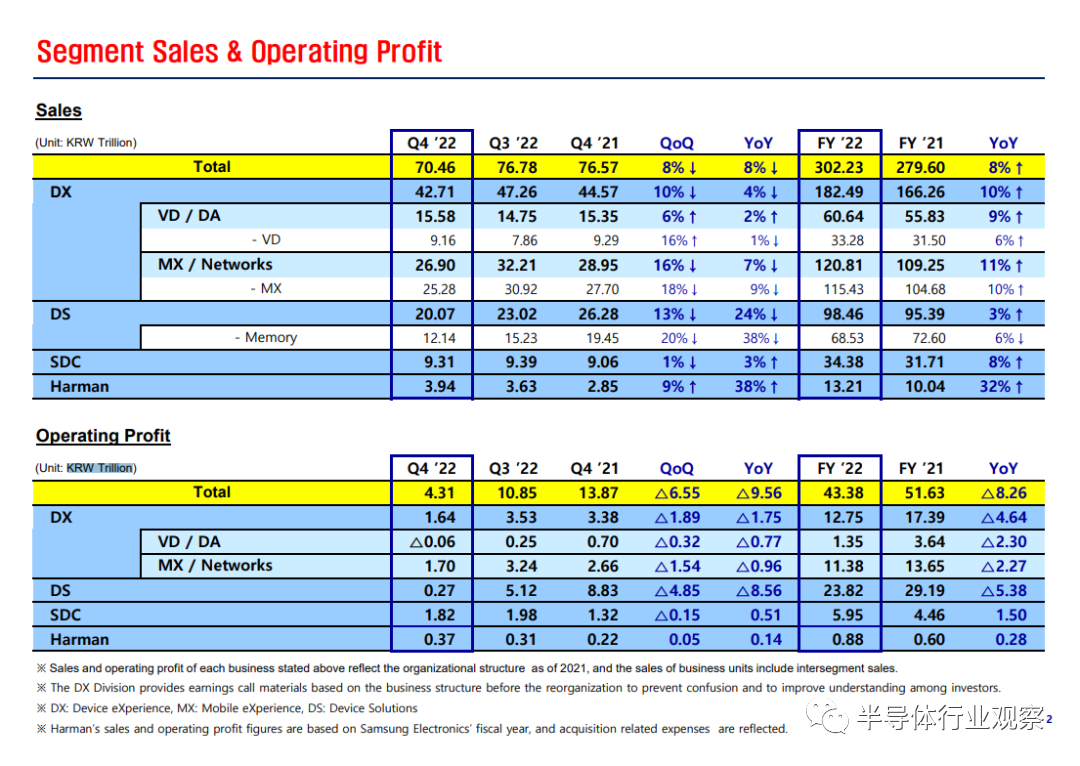

季报显示,在截至去年12月的第四季度中,三星电子营业利润同比萎缩69%,降至4.3万亿韩元的八年低点。

图源:三星电子财报

其中,三星芯片业务(DS事业群)的表现最为糟糕。第四季度,该业务营收同比下跌23.6%至20.07万亿韩元,利润仅有2700亿韩元,同比暴跌97%。2022年全年,三星的运营利润也同比下降了16%至43.37万亿韩元。

三星电子在财报中表示,DS事业群业绩大跌,主要原因是销售低迷、库存损失等。在存储方面,随着宏观经济的问题不断加深,消费需求疲软,同时伴随存储产品价格持续下跌,导致了销售以及存货的估价大幅损失。

展望2023年第一季度,三星电子预计情况并不乐观,需求低迷和库存调整将继续影响第一季度的芯片业务,工厂利用率将出现下滑,今年一季度盈利或将下降25%。

麦格理证券分析师Daniel Kim指出,三星电子库存高于预期,客户并未因价格下跌而进行采购,从芯片跌价幅度与相关损失来看,当前市场的不景气度可能比2008年更糟。Kim表示,三星电子NAND事业已在第四季缴出亏损成绩单,DRAM、NAND本季报价预估将低于生产成本。预计三星电子6月底晶片产量将较去年第三季减少两成。

面对目前市场的疲软,三星也在积极采取相应的措施。内存方面,三星电子计划扩大产能储备以满足服务器和PC对DDR5的需求,同时积极响应LPDDR5x等移动大容量产品的需求。

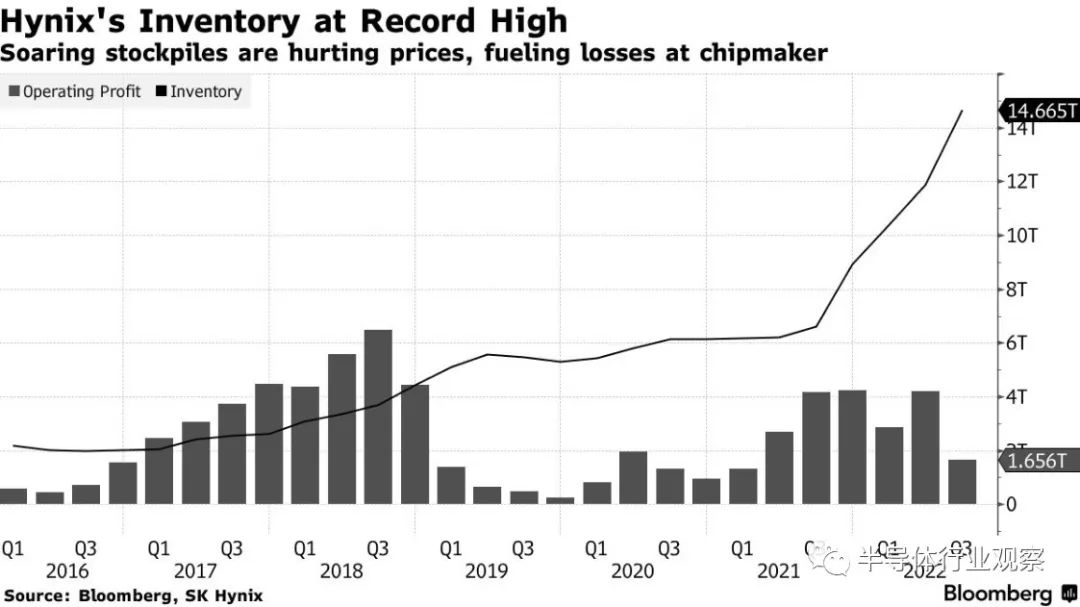

SK海力士:创下有史以来最大季度亏损

三星电子外,全球第二大存储芯片巨头SK海力士创下有史以来最大季度亏损。

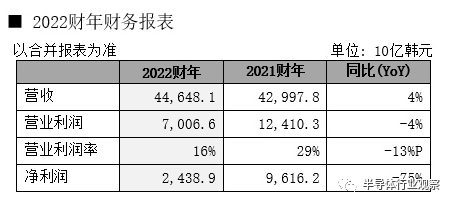

最新财报显示,2022年全年SK海力士营业利润同比减少43.5%,为7.0066万亿韩元;销售额同比增加3.8%,为44.6481万亿韩元,但净利润同比下滑74.6%,为2.4389万亿韩元。

SK海力士表示,虽然去年销售额整体上保持增势,但芯片行业从下半年起低迷不振,导致营业利润同比减少。随着经营环境不确定性增大,公司坚持将投资规模缩减至去年一半以上的经营基调,但对DDR5/LPDDR5、HBM3等主打产品和未来产业持续进行投资。

图源:SK海力士

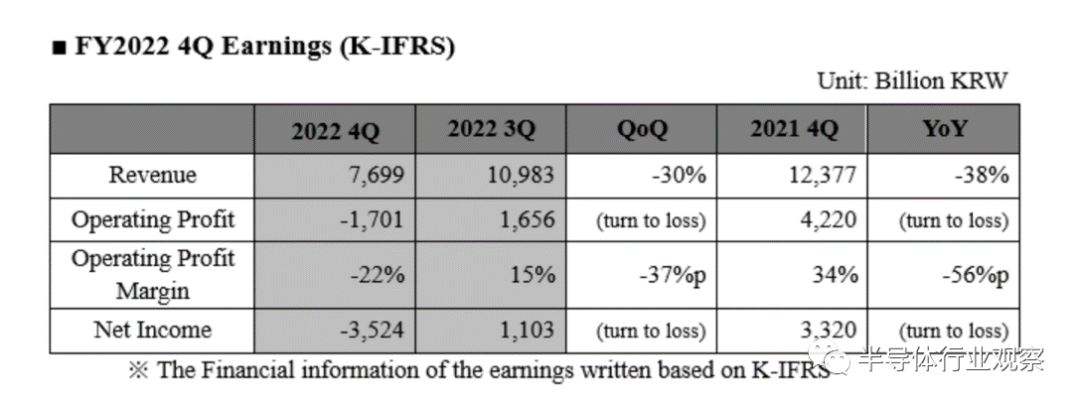

单看2022财年第四季度,SK海力士营业亏损1.701万亿韩元,营业亏损率22%。销售额为7.699万亿韩元,净亏损为3.524万亿韩元。报道指出,这是SK海力士单季业绩自2012年第三季以来首次出现季度营业亏损,原因则是电脑和智能手机的需求低迷导致存储芯片需求随之减少,导致其存储芯片总库存攀升,加上芯片价格大幅下滑,业绩跌幅超出市场预期。

图源:彭博社,SK海力士

除了宏观经济环境外,收购英特尔的闪存业务(后更名为Solidigm)也导致SK海力士的库存积压速度快于同行。据上图可见,SK海力士的库存创历史新高,飙升的库存正在损害价格,加剧了芯片制造商的亏损。

受此影响,SK海力士正在削减产量和资本支出。SK海力士表示:“虽然今年上半年的低迷市况在持续深化,但从全年整体来看,预计市况会越到下半年就越好。”业界预测,由于减少投资和减产的基调,半导体存储器企业的供应不见增加,因此产品库存可能在第一季度见顶,将从第一季度开始减少。

美光科技:2023年存储业挑战不断

美光科技的业绩也印证着公司正处于艰难时刻。

2022年底,美光科技公布了截至2022年12月1日的2023财年第一财季业绩。财报显示,受存储芯片市场持续下滑影响,公司第一财季营收为40.9亿美元,同比下降46.8%;净亏损为1.95亿美元,上年同期净利润为23.06亿美元。美光科技方面预计,2023财年第二财季营收约为38亿美元,低于市场预期的38.8亿美元。

实际上,美光科技在其2022财年第三财季财报电话会议上就曾表示:“尽管终端需求强劲,但由于对非内存组件短缺和宏观经济的担忧,我们看到一些企业OEM客户希望削减内存和存储库存。自2022财年第三财季开始,我们对DRAM和NAND的行业需求增长的预期有所下降,预计未来几个季度将面临充满挑战的市场环境。”

美光科技总裁兼首席执行官Sanjay Mehrotra表示:“行业正在经历2013年来最严重的供需失衡。存储芯片供应过多而需求不足,导致公司持有更多库存,并失去定价权,过去几个月,我们看到需求大幅下降。”

美光表示,鉴于进入2023年的供需严重不匹配,预计整个行业的盈利能力将在今年全年面临挑战。

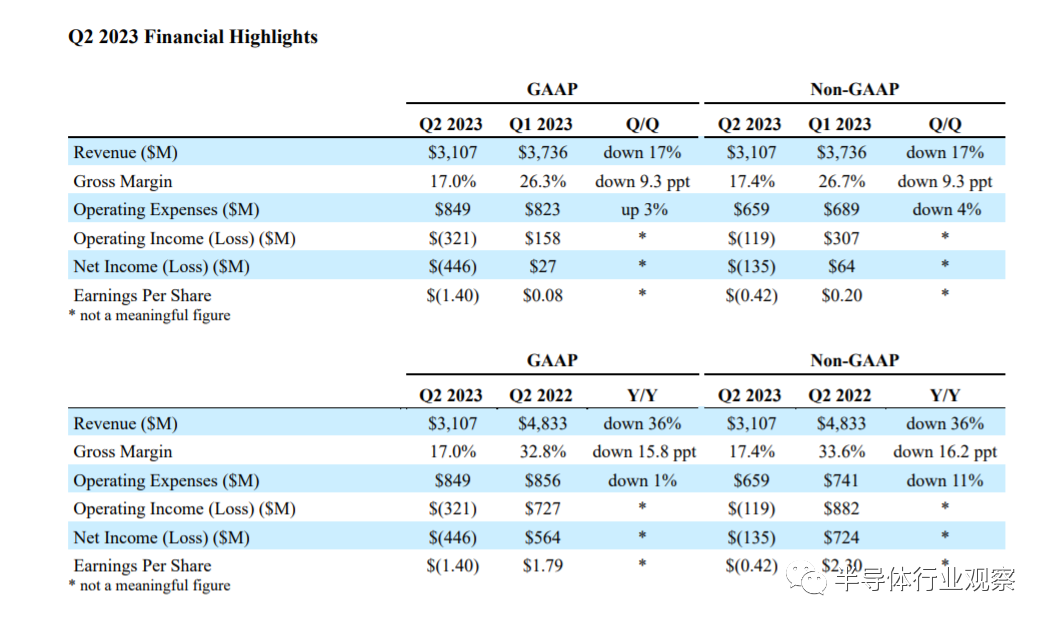

西部数据:库存持续攀升

在当前存储市场客户库存调整以及闪存产品价格不断下滑的阶段内,西部数据发布的2023财年第二季度财务业绩显示其已经处于亏损状态。

具体来看,西部数据2023财年第二季度(10-12月)季度营收达31.1亿美元,环比下滑17%,同比下滑36%。且净收益在GAAP状态下亏损4.46亿美元,在非GAAP状态下亏损1.35亿美元。

图源:西部数据

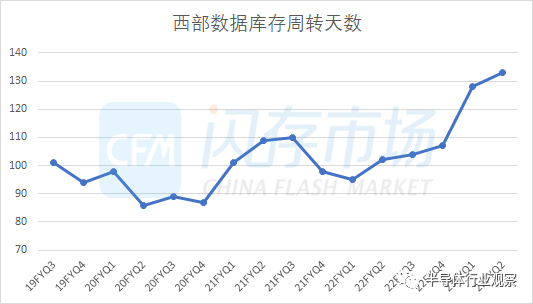

2022年下半年以来,各大存储厂商及其终端客户均面临高库存的问题,西部数据也不例外,财报显示,其库存周转天数由上季度的128天攀升至133天,连续五个季度库存周转天数上升。

图源:CFM闪存市场

此外,存储厂商南亚科技也因存储市场景气下滑,去年营收表现不佳。2022年12月营收达24亿元新台币,月减13.38%、年减65.40%;第四季度累计营收79.54亿元,季减27.84%、年减62.83%;2022年全年营收569.52亿元,年减33.47%,为近三年来低点。

铠侠:净利减幅逾2成,看衰今后需求

日本NAND Flash闪存大厂铠侠去年11月公布的FY2022 Q2财报显示,公司实现营收为3914亿日元,同比减少2.3%;营业利润806亿日元,环比减少5.3%,同比增长3.3%;净利润为348亿日元,环比减少18.3%,同比减少22.1%。

受益于智能手机季节性因素,和原料污染后出货恢复的积极影响,铠侠的营收环比录得增长。但存储供需失衡仍然导致了平均价格显著回落,使得铠侠该季度呈现增收减利的状况。

对于未来市场动向和发展展望,铠侠表示,在全球性通胀、景气衰退疑虑等因素所导致的供应链混乱影响之下,前景不确定性增强,闪存的整体需求疲软。

存储大厂如何过冬?

市场风云变幻,这场寒流正在持续影响着国际芯片巨头。

在上述背景和趋势之下,直接推动了存储芯片大厂SK海力士、美光、西部数据、铠侠等多家头部存储芯片供应商相继宣布减产,并减少2023年资本支出,避免供应过剩现象加剧。

SK海力士在一份声明中表示:“由于不确定性仍然存在,我们将继续减少投资和成本,同时通过优先考虑具有高增长潜力的市场来尽量减少经济衰退的影响。”该公司还补充称将专注于提高设备效率。

在资本支出方面,SK海力士在去年10月发布财报时表示,2023年的资本支出规模将维持与去年的19万亿韩元相比减少50%以上的基调。但是SK海力士将计划持续投资DDR5/LPDDR5、HBM3等主力产品的量产和未来高成长领域。

美光总裁兼首席执行官Sanjay Mehrotra表示,所有客户都在削减订单,未来的存储芯片需求和公司经营将面临更严重的困难,美光正在采取果断行动来削减供应和开支。

其中,美光2023财年资本支出将下调至70亿美元至75亿美元之间。预计2023财年晶圆厂设备将同比下降超过50%。产能方面,美光DRAM和NAND的晶圆开工量减少了约20%。

值得注意的是,美光还宣布拟通过自愿减员和裁员相结合的方式,在2023年裁员约10%。公开信息显示,美光约有4.8万名员工,此次裁员10%意味着将近5000人受到影响。此外,美光还表示将暂停2023年奖金发放。

除了资本和产能上的削减以外,美光在先进工艺上的进展也开始放缓。先进技术方面,美光决定放慢1β生产速度,1γ也将延迟至2025年推出,同时下一个超过232层的NAND节点也将推迟。

鉴于迫切的市场压力,西部数据宣布1月开始降低30%的晶圆产量,将延后下一座NAND工厂的建厂时间。近日,西部数据再次宣布将进一步缩减设备投资和生产,在2022年第四季度业绩电话会议上表示,下调2023财年总资本支出至23亿美元,这一数字比2022年10月第三季度收益电话会议上披露的27亿美元下降了14.8%。与2022年8月公布32亿美元相比,减少了28.12%。

西部数据重要合作伙伴铠侠此前也对外表示旗下位于日本的两座NAND闪存工厂从10月开始晶圆生产量将减少约30%,以应对市场变化。这也是自前身东芝2012年实施减产以来最大的减产规模。

还有消息称,铠侠与西部数据正在推进合并事项,以应对当下存储市场艰难的情况。在市场进入下行周期之时,强强合并或许是扩大自身在行业领先优势的机会。有消息称两家将在9月中旬达成相关协议,预计交易金额超过200亿美元。两者的合并也意味着超过三分之一NAND Flash和HDD供应的企业合二为一,这将让存储市场迎来新格局。

中国台湾内存厂商方面,华邦电子减产约25%,旺宏则表示在2022Q4减产20%-25%。目前已经有半导体设备商收到通知,与原定的数量相比,存储厂商削减了部分设备订单。

可以看到,不少存储厂商在下滑乃至面临亏损的压力下,正在采取减产、降低开支等方式以降低亏损。然而,在整体市场不明朗、各大厂商持续收紧投资的情况下,三星电子仍计划将2023年的资本支出保持与2022年相同的水平。此举恐进一步令芯片价格承压。

三星电子在财报中表示,计划扩大产能储备以满足服务器与PC对DDR5内存的需求,同时积极响应移动端LPDDR5X等产品的需求,着眼于中长期市场规划和需求。

写在最后

综合来看,由于市场需求疲弱,存储芯片原厂库存压力持续。

资料显示,截止2022年三季度,三星、SK海力士和美光占据了96%左右的DRAM份额;在2022年三季度的NAND Flash市场上,三星、铠侠、西部数据、海力士、美光占据了超过95%的市场。

为避免DRAM产品再大幅跌价,多家供应商已开始积极减产,预估2023年第一季DRAM价格跌幅可因此收敛至13%-18%,但仍不见下行周期的终点。

NAND Flash存储器方面,历经2022下半年剧烈跌价,促使供应商积极减产,加上NAND Flash Wafer已接近现金成本,且相较DRAM具有较高的价格弹性,预计NAND Flash价格下行周期会较DRAM提前终止。

从需求端看,终端市场对存储芯片的渴求开始回落,加上不少企业囤货,业内预计高库存将在今年二季度缓和,不过也有分析指出库存缓解和半导体复苏的时点可能晚于预期,下半年供需平衡仍需综合的动态观察。

放眼2023年,TrendForce预估今年DRAM供给成长率仅来到10.6%、NAND Flash供应增长也下修至20.6%,低于往年增幅。可见原厂对于产出相当谨慎与保守,也让今年下半年市场有机会呈现跌幅收敛走势。

无论如何,2023年的存储产业也将是极具挑战的一年。

本文来自微信公众号“半导体行业观察”(ID:icbank),作者:L晨光,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK