以通威为样本:中国光伏缘何能够实现技术反制?

source link: https://www.qianzhan.com/analyst/detail/329/230206-84f3ffb6.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

以通威为样本:中国光伏缘何能够实现技术反制?

(图片来源:摄图网)

作者|知勇 来源|锦缎(ID:jinduan006)

在产业经济全球化竞争进程中,我们时常面临技术封锁,尤其是高端制造技术。面对技术封锁,无数中国企业抗压前行,推进国产化突破,如今已在诸多行业建立产业优势壁垒。其中之一就是光伏。

2022年12月30日,商务部发布《中国禁止出口限制出口技术目录(征求公众意见版)》,拟将光伏硅片制备、激光雷达等7项技术列入禁止或限制出口技术条目。

我国之所以能够在光伏领域实现技术反制,可以一分为二地看。从面子看,我国拥有全球最大光伏产能和最完善的产业链,能够为全球市场供应超过70%的组件;从里子看,我国光伏生产技术全球领先,比如光伏电池转化效率是世界之最。

图:中国光伏电池片实验室效率屡破纪录,资料来源:中国光伏行业协会

中国光伏站上技术曲线趋势之巅,并非一蹴而就,且仍处于不容有失的持续进化之中。梳理其中的产业脉络规律与关键技术演进,已成为我们洞悉中国乃至全球光伏未来新格局的重中之重。

01

中国光伏二十年,从规模领先到技术领跑

时间回到2001年,我国光伏行业刚刚起步。在当时欧美国家大力补贴光伏的背景下,全球光伏市场快速发展,刚加入WTO的中国享受了光伏火爆需求带来的制造业红利。

短短数年,到2007年,我国便成为全球最大的光伏制造国。不过我们并不是光伏使用大国,当时光伏主要市场仍然在海外,而且关键技术不在手上,核心原料也严重依赖进口,更像是来料加工的角色。总之,以量取胜的中国光伏面临“三头在外”的困境。

经历二十年的发展,我国光伏行业成绩斐然,已经成为名副其实的全球光伏制造中心。

从规模维度,中国光伏产量和装机量均为世界第一。截止2022年,我国多晶硅产量连续12年、光伏组件产量连续16年、光伏新增装机量连续10年、光伏累计装机量连续8年位居全球首位。

从技术维度,我国光伏产业在上、中、下游各环节几乎均可以实现国产化供应,并且形成了一批世界级的龙头企业。中国光伏企业一直在开发更高效、成本更低的光伏技术。以光伏电池片为例,我国光伏晶硅电池实验室效率屡屡刷新世界纪录,引领行业降本增效。

图:中国光伏电池实验室效率屡破纪录,资料来源:中国光伏行业协会

实际上,光伏是典型的技术密集型行业。中国光伏由大变强的过程也是技术一路突破的过程,谁能抢占技术高地将很大程度上决定未来格局。

市场对光伏技术关注度最高的当属电池片。相比硅料、硅片等环节,电池片的技术更容易出现重大技术变革。所以一直以来,电池片的技术竞赛始终激烈。

当前光伏电池片正处于P型向N型迭代的关键期。而N型电池技术路线正呈现多样化特点,各大厂商陆续推出电池新技术产品。

在众多技术路线中,一种新的高效电池生产技术引起了我们的关注:通威TNC电池技术。就在去年11月,通威TNC高效电池技术获评中国进博会组委授予的2022年度十大“零碳中国”创新技术。

之所以这个技术引起我们的高度重视,是因为通威TNC电池技术在电池效率、输出功率、系统成本等方面都处于行业领先地位,有助于推动全球光伏向前发展。

站在行业角度,通威TNC电池技术其实已经成为中国光伏技术优势的典型样本。

02

以通威为样本,解码中国光伏技术的比较优势

1、什么是TNC电池技术?

何谓TNC高效电池技术?是指通威基于N型钝化接触电池技术,采用其自主研发的PECVD多晶硅沉积技术路线,通过实现降低电阻,提高填充因子进而提升光电转换效率的一种高效电池生产技术。

相较于目前主流的PERC电池,TNC电池的主要区别在钝化层制备,需要在电池背面制备一层超薄氧化硅,然后再沉积一层掺杂硅薄层,二者共同形成钝化接触结构。而这项技术难点在于隧穿氧化层生长及多晶硅层沉积。

图:通威TNC电池结构,资料来源:通威

通威采用原位PECVD工艺进行隧道氧化和掺杂聚膜沉积,成功解决了隧道氧化膜的均匀性和薄膜剥落等难题。当前通威利用TNC技术生产的电池量产转换效率已超过25.1%,组件功率达到575W以上 (182尺寸72片版型) 。

我们查询到,通威已经率先申请了多项TNC电池技术相关的发明专利,成为其技术护城河。

图:通威太阳能电池片专利,资料来源:专利之星检索系统

2、TNC电池技术的关键看点

光伏电池片是实现光电转换最为核心的环节,其技术路线和工艺水平直接影响光伏组件的发电效率和使用寿命。

从发电效率看,TNC电池采用通威创新的SMBB技术,不仅可以降低微隐裂造成的功率损耗,还可以缩短细栅上40%的电流传输距离,降低电池的内耗损失,从而有效提升组件实际运行时的发电效率。目前,SMBB技术已经通过TUV认证和2项IEC可靠性测试。

图:通威的SMBB技术,资料来源:通威

从组件功率看。在相同组件尺寸和版型的前提下,通威TNC组件功率较其他厂家P型组件主流功率可提高20-25W。测算下来,在系统端土地面积相同情况下,TNC组件的系统功率可提高4.2%。

从功率衰减性能看。衰减率是决定光伏产品全周期发电量的关键因素。通威TNC组件首年衰减1%,每年衰减不高于0.4%,相比常规PERC组件,全周期性能优势更为明显。

图:通威TNC产品的功率衰减性能对比,资料来源:通威

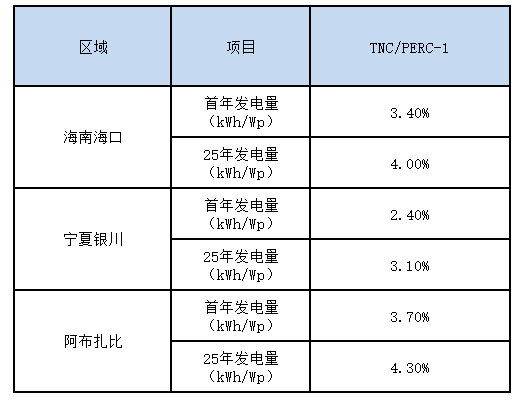

从组件温度系数看。通威TNC组件的功率温度系数为-0.30%/℃,大幅优于常规P型组件的-0.35%/℃。在高温区域或者夏季高温环境下,TNC组件发电量增益优势更加突出。

图:在不同地区通威TNC组件的发电增益数据,资料来源:通威

从组件双面率看。通威TNC双面双玻组件产品系列的双面率较行业主流P型双面双玻组件提升10-15%。组件背面在有光照的情况下可获得更多的整体输出功率增益,对于辐照优异的地面大型电站项目,如果搭配跟踪支架,额外发电增益更突出。

与此同时,通威在TNC组件的封装和结构设计上做了大量技术创新,让TNC电池技术的优势更加突出。

比如在组件的封装上,在保证组件质量可靠性的前提下有效减小了片间距,提升了组件空间利用率和输出功率。在采用相同效率电池的前提下,组件效率可提升0.15%以上。

图:通威的高密度封装技术,资料来源:通威

再比如组件的结构设计,TNC组件采用电池切半,上下对称并联结构设计,不仅可以实现大幅降低组件内部电学损耗,还能有效减少因遮挡(阴影、异物等)引起的输出损失。

总结来说,得益于通威自主研发的TNC高效电池技术和创新制造工艺,通威TNC产品在综合性能上位居行业领先水平。

3、TNC技术对行业意味着什么?

效率和成本是制造业的永恒追求。就光伏行业而言,降本增效的需求更加迫切。一项光伏新技术是否成功,关键评价指标就是能否实现更大程度的降本增效。

首先讲到光伏成本的降低。LCOE(平准化度电成本)是业内衡量光伏系统经济性的重要指标,降低LCOE的主要的措施是减少初始建设投资和提高系统发电收益。

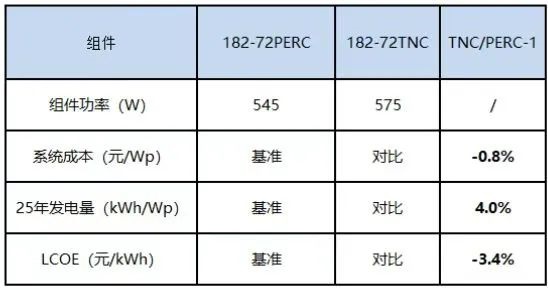

通威TNC高效光伏组件由于效率高、更低的衰减和更好的温度系数等,不仅能降低系统BOS成本和土地使用成本。以182-72双玻版型组件为例,根据测算,通威TNC组件的LCOE可降低约3.4%。

图:通威TNC组件的度电成本分析,资料来源:通威

其次,是经济效益的提高。凭借更高的输出功率、更优异的功率衰减性能、更高的双面率,通威TNC技术生产的双面组件较传统PERC双面组件平均单瓦发电量增益高3-5%。

以通威自产的182尺寸72版型半片组件为例,其功率可达575W以上,较传统PERC双面组件平均单瓦发电量增益高3%-4%。根据国家划分的I类、Ⅱ类、III类光照资源区域,采用通威TNC技术生产的高效光伏组件发电增益分别可达3.25%、3.30%、3.96%,均达到行业领先水平。

接下来随着TNC电池的规模化生产和制造成本降低,其经济性将进一步加强,在组件端达到与PERC相同的成本水平。届时,TNC电池有望替代PERC成为主要技术路线,引领中国光伏产业继续前行。

根据公开信息,通威TNC产品的生产正在快速推进中,其位于眉山的一期1GWh工厂已经处在量产阶段,另一家8GWh工厂正在建设中。截至目前,通威高效电池组件产品已在甘肃、山西、海南等多个区域市场的光伏发电项目实地应用。今年下半年,通威将实现TNC电池及组件的规模化产出。

最后,从全产业链看,从PERC到TNC技术,两者的产线和工序差异较小,制备流程比较接近,主要是后者增加了隧穿氧化层和多晶硅沉积设备,以及硼扩散装备。也就是说,行业龙头可以有效利用原有产能实现技术的升级。

4、通威如何实现技术站位?

光伏电池技术多样化,行业龙头竞争激烈,为什么通威的电池技术具备行业领先性?

复盘通威在光伏行业的成就,其电池技术的优势不是偶然,更多是源于技术创新基因。举例来说,在进入光伏行业之初,通威选择了技术壁垒最高的硅料环节。通威经过多年技术创新,研发出了具有自主知识产权的“永祥法”多晶硅生产工艺,使其生产成本做到行业最低。目前,“永祥法”已迭代升级到了第七代。

在电池片环节,通威太阳能已连续6年成为全球规模领先、出货量最大的太阳能企业。但当行业主流PERC技术生产的太阳能电池面临效率提升天花板、降本增效瓶颈时候,通威没有坐拥规模优势,而是持续创新,不断突破技术边界。

自2020年开始,通威太阳能大量投入资金、人力、时间成本进行TOPCon电池研发工作,直到研发出具有通威特色的TNC电池技术。

通威选择同时跟进多种技术路线,紧跟技术的变革和突破。对于N型电池,通威一直坚持TOPCon和HJT的同步研发,旨在寻找未来降本增效空间更大的技术。当前TOPCon电池技术已有重大突破,其HJT技术也在快速推进中。

在2021年7月16日,通威1GW HJT首片电池片下线。近日,经权威第三方机构TV南德测试见证,通威210 HJT双玻组件实测正面最高功率720.7W,创造了异质结组件功率纪录。

除了TNC和HJT产线,通威还建立了IBC电池试验线,首片IBC电池已于2022年7月正式下线,目前正在进一步优化产线。同时,公司钙钛矿实验室也已经搭建完成。

电池技术永远都在升级,根据通威光伏首席技术官邢国强博士对外透露的信息,通威未来将把SE技术整合到TOPCon工艺流程中,继续将电池效率提高到25.9%以上。

行文至此,我们不难看出通威在光伏电池技术的研发上面是全方位投入,依托于自身强大的研发和工程制造能力,不断推出更具市场竞争力的产品。

03

光伏行业的新高地

当前我国光伏的累计装机量约为3.9亿千瓦。按照双碳目标规划,2050年光伏的总装机规模要到50亿千瓦,这意味着未来30年光伏的装机量还要增长约13倍。

放眼全球,随着清洁能源转型以及世界各国对能源安全重视程度的不断提高,各国纷纷调高光伏装机目标。叠加光伏发电成本持续下行,经济性不断提升,全球市场对光伏需求的确定性不断增加。

当前时点来看,中国光伏毫无疑问已经成为具备国际竞争优势的战略性新兴产业。那么接下来如何才能继续保持领先性?

1、垂直一体化——中国光伏产业的新优势

近年来我国光伏行业一体化发展趋势逐渐加强,龙头企业纷纷通过垂直一体化布局来打造自身竞争力,从而实现强者恒强。

通过垂直一体化布局,不仅可以降本增效,还能加速技术的融合开拓,提升企业的核心竞争力。本质而言,垂直一体化即是提升经济效益的途径,也是培养自身竞争力,增强抵抗风险能力,进行主动战略规划的手段。

在垂直一体化这个大趋势下,光伏各家企业竞争的核心将从过去专注于利润转化为对产业全链价值的布局与关键技术掌控。更重要的是,光伏行业的竞争将由某个环节的单项竞争,升维至产业链的全面竞争。

还是以通威为例,目前通威在光伏领域构建了从上游高纯晶硅生产、中游高效太阳能电池片和组件生产到下游光伏电站建设和运营的垂直一体化产业链。

立足自身在行业上游多年积淀的深厚优势,通威进一步延伸布局,为下游提供高效的组件产品,不仅可以进一步提升公司的整体竞争力,同时也更加契合自身降本增效的行业使命。

在激烈的行业竞争中,通威的优势在于,其上下游垂直一体化带来的成本优势和技术敏感性,将有效降低组件制造成本及光伏系统的度电成本,最终强化提升其市场竞争力。

目前通威组件产能为14GW,根据规划,其组件产能在2023年将达到80GW;对于电池片,到2023年,通威电池产能达到102GW,2026年电池产能达到130-150GW。届时,通威垂直一体化带来的优势将更为突出。

面对风云变换的全球市场时,具备垂直一体化的企业将表现出更强大的抗风险能力和竞争优势,如此才能充当中国光伏行业的中坚力量。

2、创新技术激发规模势能

根据海关总署数据,2022年我国光伏产品的出口再创新高。全球对中国光伏的需求还在不断增长。

图:我国光伏组件出口额稳步增长,资料来源:海关总署,华创证券

另一方面,海外地区的光伏制造正在重新启动,开始推出相关政策激励本土光伏制造发展。

2022年2月,印度尼西亚计划投资40亿美元构建多晶硅产业,以促进光伏组件的生产。

2022年3月,欧盟光伏协会公布能源独立建议书,该建议书的发布提升了欧洲光伏产业独立性。

2022年7月,印度能源巨头塔塔电力公司与印度泰米尔纳德邦政府签署了一份谅解备忘录,将投资建设一处4GW电池和4GW组件厂。

未来创新技术依旧充当光伏产业的核心驱动力,以技术为“矛”,中国的规模势能将进一步激发。

以组件为例,当下我国组件行业已形成隆基、晶科、天合、晶澳四巨头格局,2022年其出货量合计约170GW,占全球新增装机的2/3左右。而光伏组件是个高速增长的市场,也往往意味着有机会孕育出新的组件巨头。

作为光伏组件的新入局者,目前通威在组件环节已经充分证明了技术优势,拉长时间维度,通威的进入也代表着中国企业将掌握全球光伏产业更强的话语权。

总之,在中国光伏主力军的共同努力下,光伏技术实现不断突破,在技术与规模共振之下,中国光伏的比较优势得以持续凸显。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:知勇

Recommend

-

33

以往容灾只有银行、证券等金融行业的大企业才做的起,通威云容灾项目的初衷是打造一个低成本的容灾项目,让中国企业不会在谈到容灾时因为技术和成本问题望而却步。通威FBC平台云容灾项目的顺利交付,不仅成就了通威、AWS以及知行志成三方,也给传统企业进行云容灾...

-

7

高瓴效应!隆基股份、信义光能、通威股份、宁德时代均创历史新高 A股异动 4小时前 格隆汇12月21日丨继入股信义光能和通威股份之后,高瓴资本这次又重金(70元/股,总交易金额达158亿)入股了隆基股份,成为其第二大股东。今日...

-

11

通威股份归还闲置募集资金 已归还3.61亿元 Connect with us 通威股份累计使用3...

-

1

爱旭的衰落与通威的机会来自斯宾诺莎的世界的雪球专栏昨日,市场流出一份文件:爱旭股份直接点名举报通威的永祥股份操作硅料价格。正常情况下,协会召开这种行业座谈会,企业大都会说...

-

8

天邦股份:拟向通威股份转让水产饲料及猪饲料资产和业务 天邦股份(002124.SZ)发布公告,公司拟向通威股份转让旗下水产饲料全部资产及业务;在猪饲料方面,双方将形成战略合作伙伴关系,公司向通威股份转让旗下猪饲...

-

4

通威与隆基的双巨头格局是否稳固通威与隆基的双巨头格局是否稳固 $通威股份(SH600438)$ $隆基股份(SH601012)$ 备注:隆基在2020...

-

5

通威股份,光伏“大反派” 爆热背后,需要一些冷思考。 净利润同比大增近2倍。8月18日,硅料巨头通威股份(600438.SH)披露了一份漂亮的上半年业绩报告,公司在硅料涨价的加持下,持续暴赚。“双碳”政策的助力下,光伏行业...

-

0

解读丨成都15家上市龙头企业 通威如何位列第一 作者:深蓝财经 来源:深蓝财经 浏览:3262 2021-11-23 11:38:59 近日,成都市经信局发布“2021年成都市重点产业上市龙头企业”名单,通威股...

-

8

通威股份2021年业绩增127.35% 高纯晶硅销量和价格齐升 Connect with us 太阳能电池及饲料等业务板块稳健经营,维持市场竞...

-

5

通威启示录:中国光伏产业正在走入“聚沙成塔”时代 • 20...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK