特斯拉故事重塑,考验信仰的时刻到了!

source link: https://www.qianzhan.com/analyst/detail/329/230126-b74a0f3d.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

特斯拉故事重塑,考验信仰的时刻到了!

作者|海豚君 来源|海豚投研(ID:haituntouyan)

特斯拉(TSLA.O)于北京时间1月26日凌晨,长桥美股盘后发布了2022年四季报,要点如下:

1. 毛利:选择问题 vs竞争问题? 除了之前披露的四季度汽车销量致命伤之外,四季度业绩看似大面积不及预期,但真正差的只有一个汽车销售的毛利率。从单车经济角度拆分到最后,关键是汽车单价,其次是原材料和运输成本,规模造车带来的摊折费用下降仍清晰可见。

从持续性的角度,单价已经没有指望,接下来只能观察原材料降价和规模造车释放的利润能对冲多少的降价影响。在完全没有对冲的情况下,海豚君估算下来,今年特斯拉的卖车毛利率可能会降到接近比亚迪的程度——16-18%,上浮空间在销量区间变化不大的情况下,只能靠碳酸锂降价、美元贬值和软件变现来实现。

2. 能源和服务越来越好:能源因为储能业务的上量,增速和毛利率都在大幅上窜;而服务业务因为特斯拉路上存量车越来越多,修车、保养、加电等服务都在快速增长,二手车业务虽然价格高位跌落,但四季度还算有少许支撑,因此服务业务从收入到毛利率表现也都不错。

3. 运营的规模效应还在:虽然造车毛利率边际变差,但是研发和销售费用的规模效应还在,在大规模的销量之下,研发和销售的增长基本不算增长,运营端还在持续释放利润。

4. 又到考验信仰的时刻:以上三个问题凝结起来,就是又到了考验市场信仰的时刻了,因为特斯拉这次长期和短期都给出了非常清晰的预期:

a. 短期卖车故事波动:2023年,单车价格4.7万、汽车销量180万;

b. 长期“硬”故事不变:50%的汽车销量复合增长不变;造车毛利率依然要做到傲视群雄的目标水准;

c. “软”故事走起:这个季度FSD Beta确认收入三亿多,公司目前账上短期递延收益还有17亿,其中10多亿与FSD有关,仍待确认,公司也早已说了长期毛利率可以从FSD、车内娱乐等毛利率高达90%的软服务变现找补。

海豚君整体观点:

海豚君上季度明确指出,特斯拉从供给问题转为“定价”决定的需求问题之后(参考:《》),并强调这种情况下,对特斯拉的投资应该躲为上策,之后的特斯拉陆续出现销量暴雷、工厂停工传闻、全球猛砍价、Twitter拖累带来的股价惨跌现实。

而这次财报之后,海豚君认为,经过风险的充分释放,真正考验市场对于特斯拉长期信仰的时刻已经到来:

碳酸锂对汽车毛利率的侵蚀释放殆尽、特斯拉这一波毫不扭捏、一降到底的降价模式对同行带来的市场冲击,以及近期暴涨的订单和预定已经凸显出特斯拉的威力。

而短期目标上,公司通过4.7万美元+180万辆已经锚定了2023年的汽车收入范围,2024年大概率会有超平价特斯拉上市,长期目标无论是毛利率还是销量特斯拉都没有调低。

如果你认为特斯拉在这个过程中技术领先优势并没有受到影响,生产带来的规模优势仍在,公司路径和目标清晰可达,那么短期换车周期和宏观周期带来的股价低点,对于长期陪伴者而言更多意味着机会而非风险。

根据海豚君模型粗估,尤其是当特斯拉掉入到100美元以下,基本意味着确定性机会,而FSD带来的毛利率提升想象力更多像是一个“向上期权”,弱衰退情况下,股价回升到200美元以上的中性区间并非难事。

以下是财报内容详细分析

一、整体:故事重塑

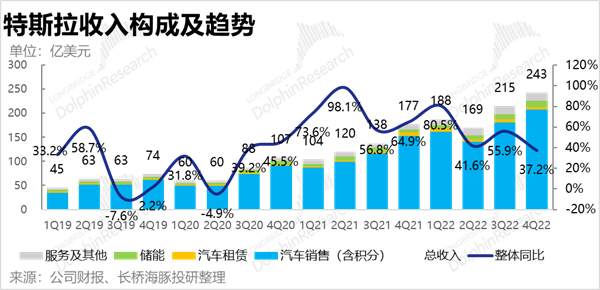

1.1 单价下滑拖累营收。2022年四季度特斯拉营收243亿美元,同比增37%;收入端看似低于彭博一致预期的255亿,但主要是因为市场之前高估了1.5多万辆的汽车销量,实际单车价格5.32万美元与市场预期基本一致,而汽车销量出来之后,汽车收入体量已基本确认,且股价已经及时反映了销量疲软以及后续降价对毛利率的打压。

同时,四季度能源收入、服务和其他收入,以及这两项业务的毛利率都是超出了市场预期的,因此,这份看似低于预期的收入背后,暗含的其实是特斯拉还算不错的能源和服务业务表现。

1.2利润不够高,责任在降价。2022年四季度实现经营利润39亿美元,同比增长50%,从上季度接近85%的增速上继续滑落。

这里的关键还是汽车毛利率下降太多,即使销售/行政和研发费用率在自律+规模效应上表现都非常优秀,也影响了利润预期的实现。

而海豚君仔细分析单车经济后,会非常清楚地看到,关键还是在汽车单价降幅太快,因为毛利率分业务来看,而且由于能源和服务业务表现都不错。

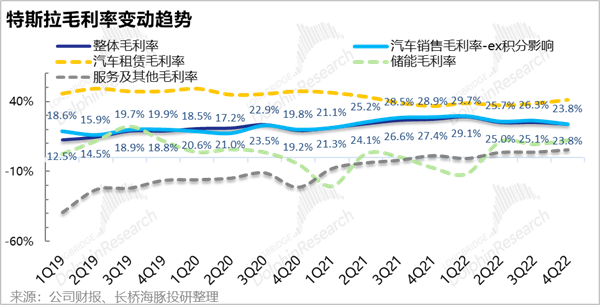

1.3碳酸锂涨价+特斯拉降价,毛利率过山车。作为每个季度最最重要观测指标,2022年三季度公司整体实现毛利率23.8%,在上季度25%的基础上进一步下滑。

其中最为关键的剔积分汽车销售毛利率这个季度快速从26.3%下滑到了23.8%,甚至低于二季度上海疫情创下的毛利率低点,而四季度期间主要还只是中国区不算特别大的降价。

接下来,我们就重点从单车经济角度看一下到底是什么影响了汽车的毛利率。

二、特斯拉的汽车毛利率会看齐比亚迪吗?

2.1 价格屠夫要来了?

a. 当供需矛盾从供给走向需求,两个关键变量都会发生变化——汽车销量和卖车盈利能力,不降价的特斯拉销量不济都已看到,毛利率失守同样也是行业竞争加剧、价格战带来的自然后果:

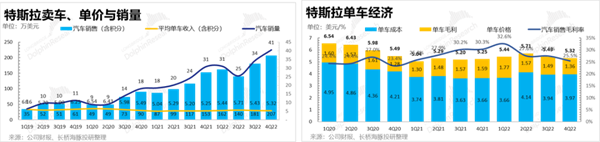

1)这个季度,单车收入(含积分剔租赁车辆)是5.32万美元,比上个季度降了1100美元,虽然平均价格较低的中国零售量在全球销量中占比下降到了30%,单车价格仍在回落。

而海豚君再结合公司摊销折旧来粗估单车摊销折旧成本和单车可变成本,可以很清晰地看到一本这样的单车经济账:

1.)单车价格相比上季度下降了1100元(注有美元涨价拖累境外收入的因素),但单车摊折成本下降了350,单车可变成本上升了650多元,合计起来单车成本反而上升了310元,单车收入的下降+单车成本的上升,最终单车利润环比下降了1400元。

2.)从成本率的角度来看,单车价格下降、而单车折、摊成本比单车价格下降更快,但由于原材料价格上升,单车的可变成本率上升。

3.)因此这个季度,单车毛利率快速下降的背后,最大的影响因素是单车价格(降价与美元升值都是原因),其次是原材料成本率的上升,这样含积分的汽车毛利率也只有25.5%,依然是两年新低。

4)特别注意的是,特斯拉这个季度针对付费用户(40万人)北美地区全面推FSD Beta,美国和加拿大的特斯拉车主可以用一次性购买和按期订阅两种渠道来购买特斯拉自动驾驶服务,相关3亿多的递延收益确认为收入,这部分的毛利率高达90%+,对毛利率也会额外提振,甚至冲掉了3亿的非美元货币贬值影响。此外,车内娱乐软件上,特斯拉在最新更新中加了Zoom会议直播、Apple Music音乐服务等等。

b. 毛利率一路向下?希望在远期

最近一段时间以来,特斯拉降价、上海工厂停工又辟谣的新闻和传闻不断,这一波天幻乱坠的信息下来,特斯拉实际已经大幅降价。

中国区率先降价后,刚进入2023年,特斯拉直接砍价10%以上,两次加和降幅平均基本在六万以上,而特斯拉全球平均单车毛利折成人民币大约是在十万左右。

而在1月这波特斯拉全球降价潮当中(最终降下来的价格以中国最为便宜),特斯拉关键粮仓区——中国、美国、欧洲的降价幅度大多至少在10%以上。

海豚君做粗略估算,在四季度单车5.32万的基础上掉价11%左右,那么一季度单车均价大约4.74万(与特斯拉官方引导的2023年单车均价4.7万基本吻合),假如单车折旧和可变成本保持不变,那么特斯拉的毛利率就会快速掉到16%左右,而比亚迪去年三季度的毛利率也已接近这个水平。

当然,由于一季度碳酸锂价格从接近60万/吨掉到了50万以下,同时降价之后订单(特斯拉称降价之后1月迄今订单翻倍)和销量暴增大概率会稀释摊折成本,短期还不至于掉到15%水位上。

而在远期规划上,特斯拉已经表示新车平台已经在研发中,市场传2024年首发新平台,成本只有2万美金,按照20%的毛利率,单车价格按照人民币计应该在16万左右起步,特斯拉下一个有希望大杀四方的价格屠夫款产品已经正在靠近。

在长期利润率指引上,特斯拉已明确表示,相比于以规模见长的汽车同行,它的盈利水平让可以做到傲视群雄的水平(PS,丰田的毛利率基本在18-24%之间),这也意味着特斯拉是希望市场在长期预期上,能够把自己的汽车毛利率放到25%以上,而这波特斯拉利润上行周期的单季利润率高点约在33%。

c. 单价低,销量不够,拖累汽车收入:四季度整体实现汽车销售及及其积分收入合计213亿美元,同比增33%,比市场预期少主要是因为市场销量多估了1.5万多辆。

汽车租赁业务收入是6亿美元,同比变成微跌。但由于销量已提前披露,这次汽车收入基本是在预期之内,不算有预期差。

而监管积分这个季度回升到了接近5亿美金,贡献2.2%的总营收,贡献12%的税前利润,基本是最近几个季度的平均状态。

2.2 卖车路径确认——规模致胜

走到需求成本主要矛盾的时刻,特斯拉已经非常清晰地给大家呈现了它的选择——以量取胜、用卖车规模来换取卖车毛利率、用海量的存量车讲服务付费和流量变现的互联网故事,用来提高汽车业务毛利率的想象空间。

但中间的过程就是产量、销量和毛利率的波动、磨合,实现方法是不减产但降价、中间配合上毛利率90%左右的FSD和车内娱乐服务更新。

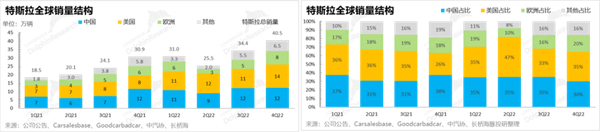

a.去年四季度波动的故事先起步:特斯拉前段时间公布的汽车销量只有40.5万,同比增长31%,比当时的市场预估少出了1.5万辆;导致全年最终的销量也只有131万辆,同比增长40%。

b. 中国市场作为特斯拉的绝对生产中心和主要销售地区之一,四季度特斯拉全球销量中,77%是上海工厂来支撑,再次创下历史新高,而这大概率也是中国工厂能够贡献了最高点了,因为在规划上上海工厂不会再扩产了。

而对应中国市场的销量四季度只贡献了全球销量的30%,主要是因为10月下旬特斯拉降价前,市场竞争+用户观望,国内销量太差。

虽然中国市场因为中国电动同行百花齐放,特斯拉缺少新车,竞争吃力,但特斯拉在欧洲和美国地位仍然较为稳定,两地销量还都在快速创新高。

交付方式的变化(去年二季度时候,季度最后一个月的交付占比还在74%,三季度掉到了64%,四季度已掉到了51%),加上产量的大幅释放,当前的特斯拉汽车存货周转天数上升到了13天。

更重要的是到四季度末特斯拉的客户定金同比和环比还都在下滑中,并没有因为中国市场的降价而企稳。

c. 长期依然是复合50%的销量增速目标:市场估计最为关心的就是特斯拉还要不要维持自己50%的年销量复合增长目标。而这个季度特斯拉的答案是“必须”。

当然,这个和海豚君理解的可能稍有不同——这次公司明确把50%的复合增长目标的起算年份放在了2020年,给出的2023的销量目标是180万台以上,对应同比是40%,也就是通过降价保持住去年的销量增速,这个与海豚君模型中的估计数也基本一致。

由于基于基数放在了上海工厂放量前的2020年,2023年180万辆就刚好对应着三年复合50%的增长,似乎这个目标也算“体面”了。

由于目前全球产量已不是问题,而且国内竞争激烈,多产的都要出口出去,需要考虑运输成本+安全角度的产能多元化问题。

特斯拉在最新的产能规划中:

1)上海工厂:已连续数月接近满产,近期产量已不会再提,目前上海工厂依然是特斯拉的全球制造中心,供应除美国以外多数地区的特斯拉销售。换句话说,原本市场传闻的三期扩产基本没有了,只是维持当前的满产状态,按照四季度的销量来看,单周产量基本在2万以下、1.7-1.8万辆之间。

2)新工厂:单周3000辆

四季度末的时候,德州奥斯汀工厂周产已超3000台,算是在预期中推进,上季度末是单周2000辆;柏林工厂四季度末周产同样超过3000台。

4680电池电芯周产已足造超1000个电池包;电动重卡Semi也如期开始试产,2022年12月首次交付。

三、能源和服务:越来越好

3.1 能源爆量:特斯拉储能和光伏业务包括向to C的住宅和to B小型商业及大型商业和公用事业级客户出售光伏系统和储能系统。2022年四季度实现营收13亿美元,进入夏季本来是安装的相对旺季,同比增长90%,而且在收入快速增长、安装供不应求的情况下,毛利率已经快速拉到了12%。

从成长来看,主要是储能增长比较高,安装量同比增长150%以上,目前仍是供不应求状态,加州Megapack储能电池工厂还在努力提高产量;而光伏装机同比增长只有18%。

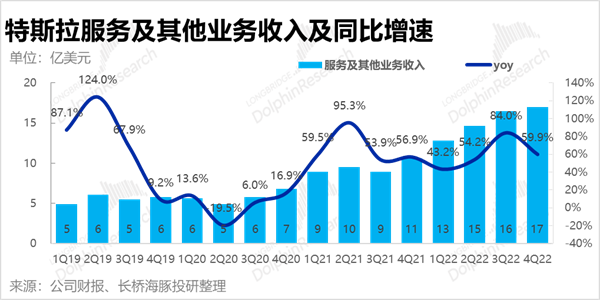

3.2 二手车掉价,增长放缓但毛利率改善继续:2022年四季度特斯拉实现服务业务营收17亿美元,同比增60%;规模起量毛利率持续为正,这个季度进一步改善到了接近6%。

毛利率的改善主要是因为二手车交易活跃,另外存量车变多之后,零部件、付费超充等等增速也较快。但问题是特斯拉二手车四季度交易均价下行较快,二手车短期持续性问题很大。

编者按:本文转载自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK