【行业深度】洞察2023:中国电线电缆行业竞争格局及市场份额(附市场集中度、企业竞争...

source link: https://www.qianzhan.com/analyst/detail/220/230119-00b35216.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2023:中国电线电缆行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

本文核心数据:中国电线电缆行业市场份额;中国电线电缆行业市场集中度

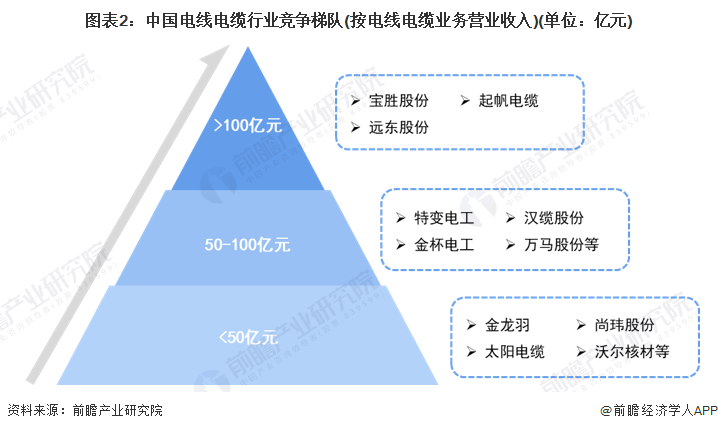

1、中国电线电缆行业竞争梯队

电线电缆,按国际有关规定其定义为“用以传输电(磁)能信息和实现电磁能转换的线材产品”。电线电缆产品是电气化、信息化社会中必要的配套产品,广泛应用于发电、输配电及终端用电等电力生产、传输及应用的各个环节,与国民经济的发展及人们日常生活密切相关。

电线电缆按照用途划分可以分为五大类:电力电缆、通信电缆、电气装备用电线电缆、裸电线以及绕组线。我国电线电缆行业的上市公司包括:金杯电工(002533.SZ)、宝胜股份(600973.SH)、远东股份(600869.SH)、万马股份(002276.SZ)、金龙羽(002882.SZ)、汉缆股份(002498.SZ)、杭电股份(603618.SH)、尚纬股份(603333.SH)、中超控股(002471.SZ)、起帆电缆(605222.SH)等。

依据电线电缆业务营业收入划分,我国电线电缆企业可分为3个竞争梯队。其中,营收规模大于100亿元的企业有3家,分别为宝胜股份、远东股份和起帆电缆;营收规模在50-100亿元之间的企业有特变电工、金杯电工、汉缆股份、万马股份、杭电股份和中超控股;金龙羽、太阳电缆等企业的营收规模在50亿元以下。

从代表性企业分布情况来看,广东、浙江、江苏等地代表性企业较多,广东省分布有金龙羽、金信诺、日丰股份、沃尔核材等企业,浙江省代表性企业有杭电股份、盛洋科技、万马股份等,江苏省代表性企业有宝胜股份、中超控股等。

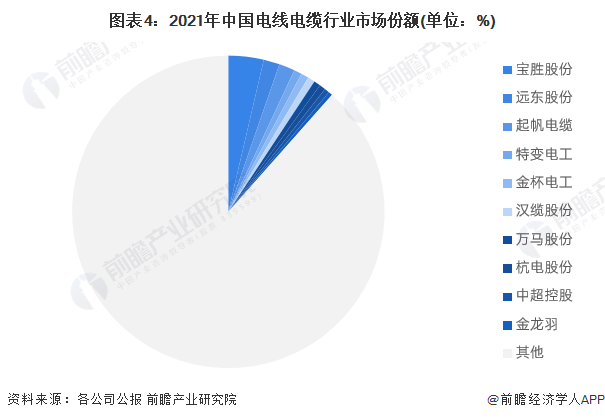

2、中国电线电缆行业市场份额

我国电线电缆行业竞争激烈,市场份额较分散。2021年,全国电线电缆行业销售收入为11154亿元,其中宝胜股份的电线电缆业务营业收入达406.59亿元,市占率为3.65%,排名第一;远东股份和起帆电缆的电线电缆业务营业收入为184.30亿元和183.45亿元,市占率分别为1.65%和1.64%;其余企业市场份额均低于1%。

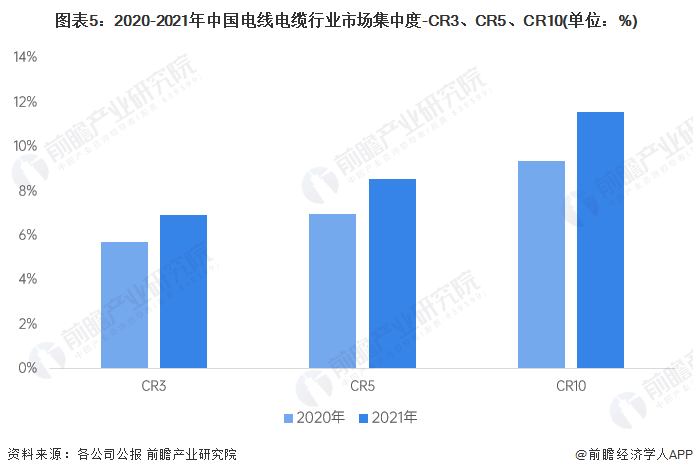

3、中国电线电缆行业市场集中度

2021年,我国电线电缆行业前三家企业营业收入集中度为6.94%,前五家企业营业收入集中度为8.54%,前十家企业营业收入集中度为11.54%,整体市场集中度较低,但呈上升趋势。目前,电线电缆行业内多数企业规模较小,产品单一且多集中在中低压电线电缆领域,因此中低压电线电缆产品同质化竞争严重。目前,国内大型电线电缆企业、外资企业和合资企业在国内特高压、超高压电力电缆和高端特种电缆如核电、海缆等领域开展市场竞争,在某些细分市场已经形成几家电线电缆企业寡头垄断的竞争格局。

4、中国电线电缆行业企业布局及竞争力评价

根据电线电缆上市企业公报,2021年,宝胜股份的电线电缆业务营收达406.59亿元,遥遥领先于其他企业;产销量方面,沃尔核材以249.1万千米的产量和654.5万千米的销量排名第一。

从企业电线电缆业务的竞争力来看,宝胜股份的竞争力排名较强;其次是起帆电缆、远东股份、金杯电工、沃尔核材等,也是领先的电线电缆供应商。

5、中国电线电缆行业竞争状态总结

从五力竞争模型角度分析,电线电缆产品成本结构中原材料占比较高,且电线电缆行业代表性企业少有布局原材料市场,上游供应商掌握一定议价权;同时,我国的电线电缆产品市场中招标体系价格权重较高,平均价降幅、二次议标议价的情况出现较多,形成了买方垄断的市场结构,消费者议价能力较强。

现有电线电缆企业对关键资源具备一定的控制力,行业潜在进入者威胁较小;当前电线电缆行业进入门槛较低,导致现有企业数量众多、市场集中度较低,行业整体竞争激烈;作为专门用于传输电力、传送信号的媒介,电线电缆产品目前不存在明显的替代品,但新材料将逐渐取代传统材料用于电线电缆产品的生产。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国电线电缆行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国电线电缆行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK