“美容院第一股”美丽田园登陆港交所:业绩突降、渠道偏科,“不美丽”的上市故事何以为继...

source link: https://www.lanjinger.com/d/200838

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“美容院第一股”美丽田园登陆港交所:业绩突降、渠道偏科,“不美丽”的上市故事何以为继?

爱美之心,人皆有之。颜值经济时代下,人们对面部美容以及身体护理等方面的需求不断增长,加之收入水平的提升,其消费承受力也正持续加大。相关数据显示,2021年整体美丽与健康管理服务市场规模达人民币1.2万亿元。

万亿市场引人瞩目,业内成员也随之进入大众视野。1月16日,美丽田园医疗健康产业有限公司(以下简称“美丽田园”或“公司”)正式在港交所主板挂牌交易,发售价为每股19.32港元。截至收盘,报29.65港元,涨幅53.47%,总市值68.37亿港元。

至此,这个凭借0.2%的市占率拿下“国内最大的传统美容服务提供商”头衔的美容院王者,不仅为国内“美容业”打响了开年上市第一枪,也为其到来的“30岁”送上了一份意义非凡的生日礼物。

而事实上,早在美丽田园之前,业内诸如伊美尔、丽都整形、春天医美和柏荟医疗等成员也曾奔走于资本市场,但最后结局几乎是铩羽而归。在此背景下,业绩突降、渠道“偏科”、医患纠纷的发生,不免让这位转型中的美容界玩家未来的发展蒙上了一层不明朗的浓雾。

美容院起家,借加盟、拓医美寻求新增长

关于美丽田园的历史,最早可追溯到1993年。彼时,公司现任董事会主席李阳之妻王莉在海口创办了一家美容院,为顾客提供传统美容服务。而后,凭借“德国引进”这一优势,该美容院很快在当地市场崭露头角。

据媒体报道,1996年,美丽田园启动美容院连锁模式,并于两年后将总部迁至上海,正式面向全国进行扩张。

不过,传统美容服务是一个重资本的行业,尤其是在经营全国性的门店网络过程中,一方面为了提升市场竞争力,不断进行资本投资以获得及升级至最先进器材及设备必不可少;另一方面,租用面积大的门店及进行装修以保持高质量装潢也需要大量的资本投资。

在此背景下,为了更快速的抢占市场,美丽田园引入加盟店模式。“我们为传统美容服务引入加盟店模式已超过15年。加盟店模式大大提升了我们的客户覆盖面。”在招股书中,公司方面如是说。

据了解,在公司经营过程中,来自加盟店的收益贡献主要包括产品及设备采购额、加盟费、培训费、POS系统费、营运及行政费。不过,从招股书披露的业绩来看,即便运营了十余年,但加盟板块对于公司的贡献度似乎并不高,数据显示,2019年-2022年上半年,来自加盟店的收益贡献分别约为8450万元、7090万元、8750万元及3580万元,分别占当期总收益的6.0%、4.7%、4.9%及4.9%。此外,从毛利率情况来看,加盟模式虽高于直营,但仍受制于传统美容模式,提升有限。

加盟不够,新业务来凑。2011年,美丽田园创立了轻医美子品牌“秀可儿”,正式切入医疗美容市场。对此,公司方面坦言,医疗美容服务一般相较于传统美容服务更为盈利,“这在其明显较高的单次服务价格中便能体现出来。”此后,据媒体报道,美丽田园又分别于2016年、2018年,达成对“贝黎诗”美容服务品牌的战略投资、借助“研源”品牌逐渐涉足亚健康评估和干预服务领域。

虽然中途也曾遇到子品牌“XURFACE”的拓展折戟,但整体而言,在“颜值经济”崛起的红利之下,美丽田园此前的一系列尝试的确为公司带来了良好收益。招股书显示,2019年-2021年,公司营收分别为14.04亿元、15.03亿元、17.81亿元,同期净利润分别为1.47亿元、1.52亿元、2.08亿元 ,三年来不断增长。

渠道偏科,10家门店贡献近4成营收

不过,这一向好趋势最终在2022年上半年被打破。据了解,当期美丽田园营收、净利润均出现两位数下滑,其中,净利润更是大降78%,仅2295万元。对此,公司方面将其归咎为疫情反复(尤其是上海市实施严格封城措施)的不利影响。在这背后,公司毛利率也正连年下跌,2019年-2022年上半年,相关数据已从50.4%降至42.8%。

CIC灼识咨询合伙人王文华曾在接受蓝鲸财经记者采访时指出,于医美行业而言,上游生产商拥有交联等核心技术,而Ⅲ类医疗器械证等资质认证为上游厂商筑起了坚实的护城河,由于进入的技术壁垒高,且成本结构不同,上游的供应商往往比中下游厂商拥有更高的净利率。“上游厂商的毛利率普遍在9成左右,净利率在3至6成;中游医美机构的毛利率在5至6成,因为获客成本过高,净利率介于亏损至1成之间。”

显然,美丽田园符合这一情况。而抛开疫情、行业等因素来看,美丽田园在自身渠道方面的“偏科”情况,也为其日后的经营埋下不小隐患。

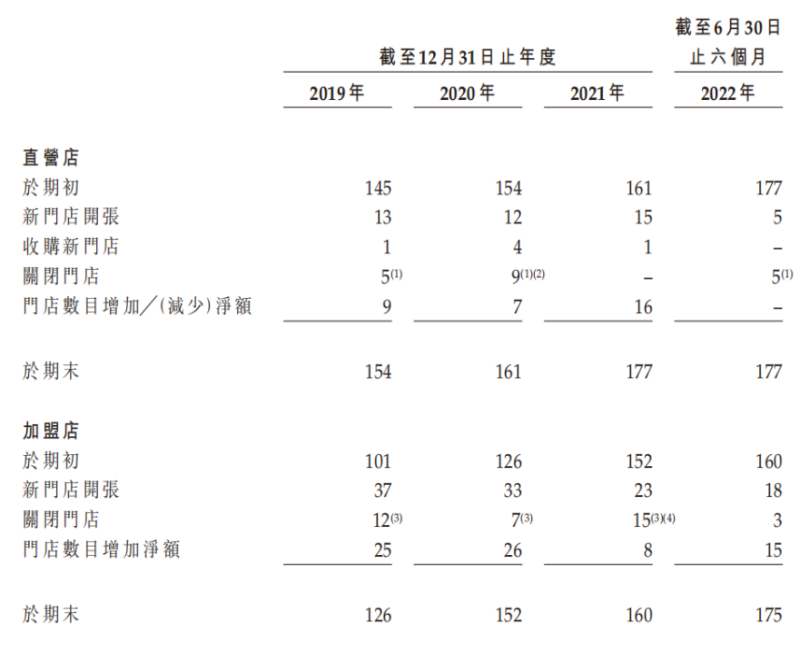

图片来源:美丽田园招股书

招股书显示,2019年-2022年上半年,公司旗下门店数分别为280家、313家、337家、352家。值得注意的是,这期间,超过30%的营收仅来自10家门店,尤其前三年,公司十大门店贡献度更是接近4成,且集中在北京和上海两地。按此计算,同一时期,公司其余几百家门店的单店年均收入似乎不足四百万元。

“此外,若上述主力门店受到影响,则将对公司业绩产生较大波动。”业内人士如是说。

不过,从上述门店构成来看,主打医疗美容服务的占比均过半,足以说明,公司在医美赛道的拓展略显成效。随着医美比例的提升,美丽田园也逐渐从传统美容院,跃升为横跨生活美容、医疗美容及医疗健康三大业态的集团公司。

但事实上,医美概念火热的同时,潜在的风险也更为复杂。据了解,医美是介于医疗和消费之间,是一个专业性强、风险性高的行业。就目前而言,国内对于医美的监管还在摸索阶段,市场略显混乱。业内人士指出,由于参与者参差不齐,产品进货渠道模糊,在投入市场时很可能出现真假难辨、医美机构操作不当、医生资质不全等多重问题。这其中,虚假宣传、非法行医等,则是经常出现于市场且危及消费者生命安全的数把“利刃”。

于美丽田园而言,亦未能避免。据了解,2019年,有客户曾在公司旗下某直营店接受双眼皮手术,但术后约两个月因视网膜中央动脉闭塞导致了视力受损。受到该客户的起诉,美丽田园被法院判赔10.91万元,原因在于手术前并未告知客户这一特定风险。

此外,据央广网报道,美丽田园旗下多家公司因宣传、管理等问题遭到行政处罚。2019年4月,上海美丽田园美容发展有限公司因“虚假或者引人误解的商业宣传”,被监管部门处以罚款20万元,并被责令停止违法行为;2019年12月,上海秀可儿门诊部有限公司被上海市黄浦区市场监督管理局处以罚款2万元,主要违法事实为“未按照医疗器械说明书和标签标识要求贮存医疗器械”;2020年11月,上述机构又被处以警告、罚款15.4万元、没收违法物品,主要违法事实是“使用未依法注册的医疗器械”。

而就在2022年上半年,记者注意到,有消费者在黑猫投诉平台反映,美丽田园公司旗下秀可儿门店存在不正规、不专业操作,导致其受到人身伤害一事。不过,截至目前,公司方面似并未对该事件进行确认或回应。

图片来源:黑猫投诉

在此背景下,招股书显示,2019年至2022年上半年,公司共从3877名个人客户收到4093项退款申请,每项申请的平均退款金额约为14000元。报告期内,对客户提供的退款分别为1010万元、1930万元、2190万元和820万元,合计5950万元,其中16%以上与投诉相关。

诸如此类的中下游医美行业乱象频出,也让国家对此问题更加重视。相关政策方案的陆续出台,以及多地接连开展的医美专项整治行动,都在告知市场,医疗美容行业已经进入了强监管时代。在此背景下,欲借医美红利扩张发展的美丽田园,能否在上市后续写属于自己的“美丽故事”?一切有待后续观望。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK