浅析支付场景中的资金流

source link: https://www.woshipm.com/pd/5730379.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

浅析支付场景中的资金流

支付产品是非常细分的领域,不论是支付场景中的信息流还是资金流,都涉及非常复杂的产品逻辑和功能细节。本文作者以基础的支付场景为案例,对支付场景中的资金流相关知识进行了分析,一起来看一下吧。

支付产品是非常细分的产品领域,不论是支付场景中的信息流还是资金流,整个过程都涉及非常复杂的产品逻辑和功能细节。

支付根据行业通用的定义来说,是社会经济活动中发生的货币债权转移的过程,包括:交易、清分和结算。支付在人们的日常生活中几乎无处不在。例如我们早上用货币买煎饼就是一种支付行为,这种支付场景比较简单。一手交钱,一手交货。

随着信息技术的发展,支付已经向传统的纸币支付转变为电子支付。同样是早上买煎饼,大家目前已经习惯了使用支付宝或是微信进行扫码支付,用纸币购买煎饼的用户相对以前来说已经很少了。

支付已经是目前多数产品的基础功能,不论是在线购物、订阅会员、线下扫码,支付无处不在。不同行业的支付产品,所包含的支付细节不同,在支付链路体现了所在行业的风格。

不同行业的支付产品经理,不仅需要掌握支付基础知识,还需要熟悉行业背景知识。为了便于产品小白快速入门,本文会以非常基础的支付场景为案例进行讲解,方便读者快速熟悉支付场景中的资金流相关知识。

一、主要参与者

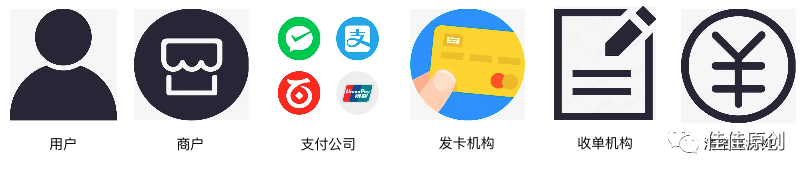

电子支付场景中,一般涉及的主要参与者如下:

- 用户——也是消费者,电子支付方式的使用者。

- 商户——在支付领域中,定义为从事商业活动的个人或组织。

- 支付公司——在国内一般指持有支付业务许可证,合法提供支付服务的机构。

- 发卡机构——向用户提供银行卡相关服务,国内的发卡机构一般是银行。

- 收单机构——对商户进行开拓、管理,提供支付授权、交易对账和资金结算等服务的机构。收单机构可以是支付公司,也可以是银行。

- 清算机构——一般分为清分和结算,是账务确认与资金转移的过程,例如国内的银联和网联。

电子支付主要参与者如图1所示。

图1 电子支付主要参与者

二、记账基础

记账是会计学中的可以将支付过程中资金流转进行量化。记账的历史非常悠久,在远古时代人类就通过符号或是实物的方式记录打猎的成果,例如捕获一只野兔,人类在居住的洞穴里会画一条横线。之后到了古代,人们日常生活中的支付,主要通过铜钱或是元宝进行,为了携带方便,钱庄出现了,推出了银票。

现代信息技术的快速发展,支付方式已经发生了天翻地覆的变化,极大地方便了人们的日常生活。资金流转效率较古代已经有成百上千倍的提升。支付记账方式虽然有变化,但是记账的本质亘古不变。有借必有贷,借贷必相等。

现实中的记账,涉及非常复杂的会计知识。根据会计准则,把会计要素分为资产、负债、所有者权益、收入、费用和利润六项。如下公式:

资产=负债+所有者权益

利润=收入-费用

现实中支付的记账,一般不需要按使用复杂的会计记账方式。大多数只是记录交易流水,也就大家所理解的流水账。

三、场景分析

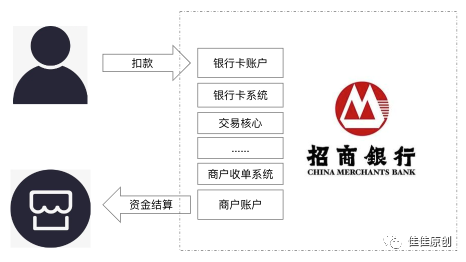

1. 支付——发卡和收单机构相同

假设用户的是招行银行借记卡,在某超市使用刷卡支付买了一瓶茅台消费1499元,超市使用的POS机是也是招商银行提供的,超市是招商银行的特约商户。商户手续费固定单笔为9元,其中发卡机构3元,清算机构2元,收单机构4元。

资金流的过程如下:

- 用户在超市POS机刷招商银行借记卡1499元,招商银行从用户银行卡账户扣款1499元。

- 招商银行内部经过银行卡账户、银行卡系统、交易核心、商户收单系统等内部账户的资金流转。

- 由于发卡,收单和清算都为招商银行,扣除商户手续费9元,结算至招商银行手续费账户。

- 招商银行将对账无误的资金结算至商户账户,商户账户收款1490元。

支付资金流——发卡和收单机构相同,如图2所示。

图2 支付资金流——发卡和收单机构相同

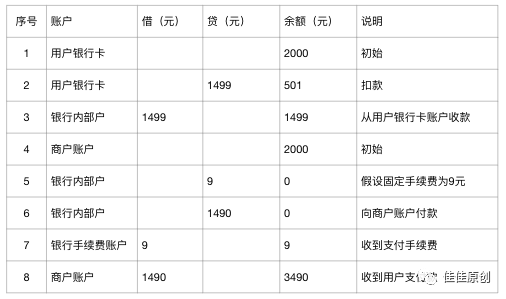

假设用户和商户账户初始余额都为2000元。发卡和收单机构相同的情况下,简要的支付资金流转记账如表1所示。

表1 支付资金流转记账——发卡和收单机构相同

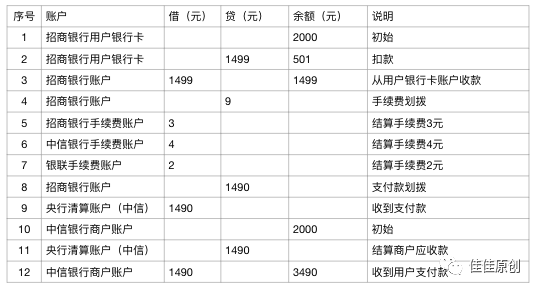

2. 支付——发卡和收单机构不同

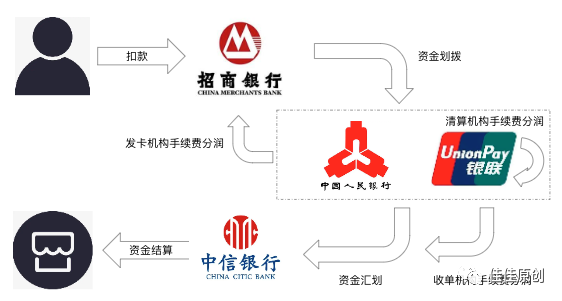

我们继续以用户在超市购买茅台的支付场景为例子。假设这次用户使用的仍然是招商银行借记卡,只不过收单机构是中信银行。根据最新的监管要求,所有资金流的过程如下:

- 用户在超市POS机刷招商银行借记卡1499元,招商银行从用户银行卡账户扣款1499元。

- 招商银行作为发卡机构收取3元手续费,结算至招商银行手续费账户。

- 银联作为清算机构,招商银行向银联在央行的清算账户划拨交易手续费2元。

- 招商银行向中信银行在央行的清算账户划拨1494元款项。

- 中信银行央行清算账户向中信银行汇金汇划1494元。

- 中信银行作为收单机构收取4元手续费,结算至中信银行手续费账户。

- 中信银行将对账无误的资金结算至商户账户,商户账户收款1490元。

支付资金流——发卡和收单机构不同,如图3所示。

图3 支付资金流——发卡和收单机构不同

假设用户和商户账户初始余额都为2000元。发卡和收单机构不同的情况下,简要的支付资金流转记账如表2所示。

表2 支付资金流转记账——发卡和收单机构不同

3. 账户充值

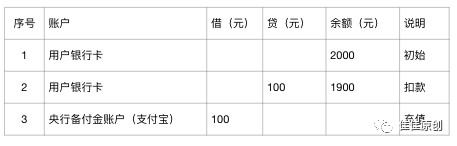

第三方支付公司一般会有自己的钱包App,会为用户建立账户,便于用户在自己的支付生态中进行交易。微信支付和支付宝支付,是目前非常常见的钱包支付方式,这两款产品都有自己的账户充值功能。

根据央行颁布的《非银行支付机构客户备付金存管办法》,支付公司需要在央行开立备付金账户。因此,用户在支付宝中进行余额充值,最终到了支付宝在央行的备付金账户中。用户余额只是充值金额的映射。

我们以支付宝产品为例子,为大家讲解用户在支付宝中通过银行卡向支付宝余额充值,资金流会发生哪些变化。假设用户支付宝初始金额为0元,招商银行借记卡余额2000元,使用招商银行借记卡向支付宝账户充值100元。

资金流的过程如下:

- 用户在支付宝中绑定招商银行借记卡进行充值,招商银行从用户银行卡账户扣款100元。

- 招商银行向支付宝开立在央行的备付金账户划拨100元。

账户充值资金流如图4所示。

图4 账户充值资金流

账户充值简要的资金流转记账如表3所示。

表3 账户充值资金流转记账

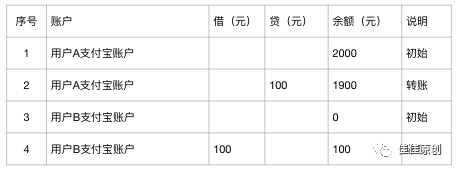

4. 账户转账

用户A使用支付宝账户向另一个支付宝用户B进行转账时,资金流的本质并未发生变动,资金仍然在支付宝开立在央行的备付金账户中。

同产品的账户支付,仅仅是信息流的变化,在支付宝产品内部,将用户A的账户余额减少,并对用户B的账户余额进行增加。

账户转账资金流如图5所示。

图5 账户转账资金流

假设用户A的支付宝账户余额为2000元,用户B的支付宝余额账户为0元。支付宝用户A向支付宝用户B转账,简要的资金流转记账如表4所示。

表4 账户转账资金流转记账

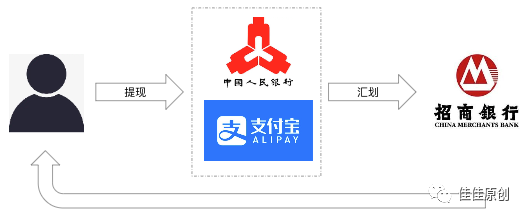

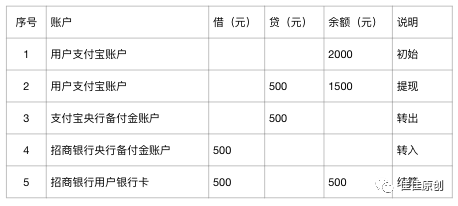

5. 账户提现

账户提现可以理解为账户充值的反向操作,是将用户在支付账户中的钱结算到用户绑定的银行卡中。

假设用户在支付宝账户中有2000元,向绑定的招商银行借记卡提现500元,用户招商银行借记卡初始余额为0元。提现后的结果为用户支付宝账户余额为1500元,用户招商银行借记卡的余额为500元。

资金流的过程如下:

- 支付宝将用户账户余额扣减500元。

- 支付宝在央行的备付金账户向招商银行在央行的清算账户汇划500元。

- 招商银行在央行的清算账户向招商银行结算500元。

- 招商银行向用户在招商银行借记卡账户划拨500元。

账户提现资金流如图6所示。

图6 账户提现资金流

用户账户提现简要的资金流转记账如表4所示。

表5 账户提现资金流转记账

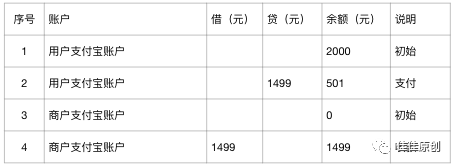

6. 账户支付

回到用户在超市购买茅台的案例,这次用户使用的是支付宝账户余额在超市购买茅台,超市使用支付宝向商户收款。同账户体系下的账户支付,和账户转账非常类似,都是在支付公司体系内的信息流转,不涉及支付公司央行备付金同其他机构的资金变化。

这也是为什么许多公司做钱包账户的原因,希望把用户和商户的钱留在自己的账户中,钱包账户是增加用户和商户粘性的好方式,为用户和商户建立了连接,可以通过其他服务提升支付公司的GMV(Gross Merchandise Volume,商品销售总额)。

账户支付资金流如图7所示。

图7 账户支付资金流

假设用户支付宝账户余额为2000元,在超市购买1499元的茅台,超市在支付宝的商户账户初始余额为0。简要的资金流转记账如表6所示。

表6 账户支付资金流转记账

实际交易中的支付资金流是非常复杂的,会跨多个内部账户。在支付过程中,涉及的每一个组织机构内部,仍然有着非常复杂的账户和资金流转逻辑。

以央行产品为例,同支付业务相关的系统有很多,例如:ACS(Accounting Data Centralized System,中央银行会计核算数据集中系统)、SAPS(Settlement Account Processing System,清算账户管理系统)、HVPS(High-Value Payment System,大额实时支付系统)、BEPS(Bulk Electronic Payment System,小额批量支付系统)等,是一整套非常复杂的产品体系。

本文为大家提供了基础的支付场景中的资金流讲解,很多复杂的内部并没有涉及,希望可以抛砖引玉。如果准备从事支付行业的产品小白,可以先从一个非常小的产品功能点开始入手,比如账户系统、支付渠道。

建议想从事支付行业的产品小白,可以在支付公司开发者平台学习到相关知识,从API(Application Programming Interface,应用程序编程接口)提供的服务来深入了解。一个支付功能做深做精之后,再学习另一个支付功能,做到循序渐进。

从事支付产品领域的工作,不仅需要产品经理具备基础的产品技能,还需要熟悉行业,掌握金融和会计的知识、计算机基础理论,同时要特别注重产品的细节,因为支付涉及资金,产品中一个小数点的差别可能会造成非常大的影响。

稻盛和夫曾经说过,凡事先搞起来就能解决人生80%的问题,把工作当修行你就干掉90%的竞争者。

支付产品学习的过程,对产品经理本身而言,也是个自我修行,自我完善的过程,自我提升的过程。永远保持一颗谦卑的心,保持热爱,奔赴山海!

最后希望本文能为大家带来帮助,感谢阅读!

专栏作家

王佳亮,微信公众号:佳佳原创。中国计算机学会(CCF)会员。人人都是产品经理专栏作家,年度优秀作者。专注于互联网产品、金融产品、人工智能产品的设计理念分享。

本文由@王佳亮 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK