世纪抄底台积电_经济学人 - 前瞻网

source link: https://www.qianzhan.com/analyst/detail/329/230113-3bfb85b8.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

世纪抄底台积电

(图片来源:摄图网)

作者|深鹏 来源|格隆汇APP(ID:hkguruclub)

数据支持 | 勾股大数据(www.gogudata.com)

抄底科技股哪家强?

上周五的特斯拉是一个,从低位算起,两个交易日斩获20%的涨幅,而现在的台积电,也可以算一个。

2022年Q3,股神巴菲特首先建仓台积电,花了41.2亿美元,买了6010万股,是股神为数不多的科技股投资之一,从交易额来看,这可是很大的手笔了,折合人民币高达290亿。

能够下这么大的押注,台积电是深得股神青睐,而从半导体周期来看,抄底时机已在眼前。

01

基本面打底

作为半导体制造的绝对一哥,台积电的基本面非常优质。

全球市占率超过50%,而且仍然处于攀升阶段。

2021年Q4,台积电市占率为52.1%,2022年Q1,市占率升至53.6%,相反,同期的老二三星半导体市占率从18.3%滑落至16.3%。到了2022年第三季度,台积电市占率进一步上升至56.1%,而三星则进一步下滑到15.5%,和台积电的差距是越来越大。

高市占率的直接表现,是台积电几乎把全球最重要的电子企业纳入囊中,苹果、英伟达、高通、英特尔、AMD、华为、特斯拉等等,而且这个趋势还在持续扩展中。

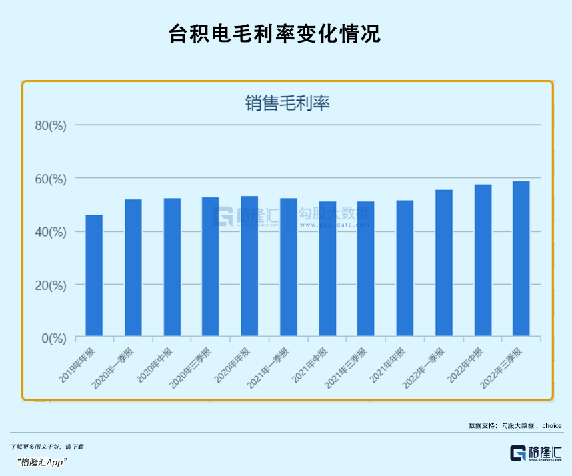

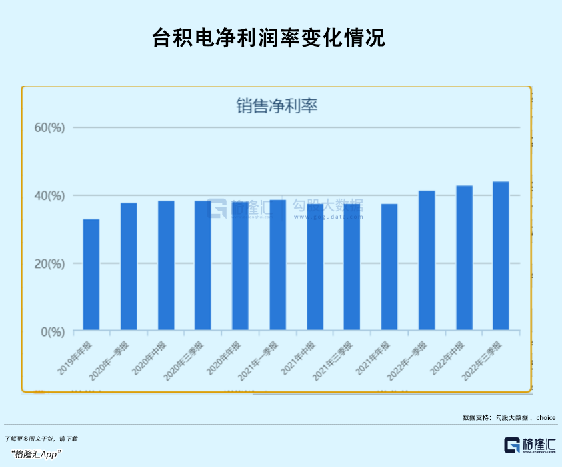

盈利能力方面,台积电也是遥遥领先竞争对手。

毛利率台积电高达58.54%,虽说最近几个月半导体行业比较惨淡,但台积电的毛利率却在逆势上涨。

净利润率台积电达到了44.01%,同样处在不断攀升阶段。

而三星半导体的营业利润率只有29%,在后面的小弟厂家可以直接忽略了,对台积电构不成竞争压力。

半导体本身就是头部企业吃下大部分市场份额的行业,护城河明显,而壁垒就来自于长期的技术积累。

台积电是半导体先进制程实力最强大的公司,没有之一。现在能够量产的已经进化到3nm,是苹果智能手机芯片的首选,虽然三星也已经宣布量产3nm制程,但良率方面还无法和台积电相比。

在研发进度上,台积电基本保持每两年向前推进一个新制程,是业内最快速度,也是保持行业领先的秘诀。先进制程带来的是毛利率的提升,以及越来越高的技术壁垒。

2018年,行业老三格芯、老四联电,相继宣布终止先进制程的研发,原因在于研发难度太大,资本投入太多,公司在测算过后,认为不划算,还不如守着现有制程的商业化。

半导体是一个特别的行业,和其他科技行业不断推陈出新不同,半导体在新制程不断向前之时,旧有的制程仍然有用武之地,而且需求并不会断档,这也是格芯、联电有底气做出不再投入新制程研发的原因。

只是,没有新制程,就很难抢夺到新的更高性能的电子产品客户,同时毛利率、净利润、市占率、技术优势方面也会有限制。

相反,持续投入先进制程研发并有所斩获的企业,就会越来越强大,优势越来越明显。目前,半导体制造基本已经剩下台积电和三星在竞争,而且台积电和三星的差距还在持续拉大中。

可以说,台积电的基本面,竞争对手想接近很困难,更不要说超越。

02

逆势高增

2022年,全球消费电子需求下滑,作为半导体最大的客户,智能手机的出货量下滑幅度尤其大。

中国信通院发布了《2022年11月国内手机市场运行分析报告》,2022年11月,国内市场手机出货量为2323.8万部,同比下降 34.1%,其中,5G手机1792.0万部,同比下降38.1%,占同期手机出货量的77.1%。

总的来看,2022年1-11月,国内市场手机总体出货量累计2.44亿部,同比下降23.2%,其中,5G手机出货量1.91亿部,同比下降20.2%,占同期手机出货量的78.3%。

而根据数据调研机构Counterpoint发布的2022年第三季度全球智能手机销量统计数据,当季全球智能手机市场出货量达到3.01亿台,但同比下降了12%。

需求饱和、换机时间变长、智能手机创新瓶颈,是造成出货量下跌的原因。连不愁卖的苹果手机,也传出了砍单消息。

下游消费电子的下滑,最终传递到了半导体行业,进入周期性下行。

低迷的市场环境,即使贵为行业绝对龙头,台积电也会受到影响。最新公布的2022年Q4业绩,12月销售额1925.6亿元(新台币,下同),环比下降13.5%,季度营收来到6255.32亿元,较第三季只增加2%,有所放缓,但较2021年同期也增加42.75%。2022年全年营收也达到2.26兆元,增长42.6%,再创历史新高记录。

半导体是明显的周期性行业,和其他周期行业类似,每一次周期下行,中小厂商深受其害,但实力强大的龙头能够抵御,甚至能够收获好处。

2022年最后两天,台积电举行隆重的庆典仪式,宣布3nm量产,虽然比三星3nm工艺量产晚了半年,但台积电的优势在于,绑定了多家客户,足以弥补时间上的缺憾。

台积电已经宣布,3nm工艺进度、良率均符合预期,2023年会平稳量产。相比于5nm工艺,3nm的逻辑密度将增加60%,相同速度下功耗降低30-35%,这是目前世界上最先进的半导体制程技术。

同时,台积电先进制程向前推进的速度也在加速,第二代的N3E工艺进度预计会提前,大概在明年下半年量产,对比N5同等性能和密度下功耗降低34%、同等功耗和密度下性能提升18%,晶体管密度预计可以提升60%。

针对传闻说台积电第一代3nm工艺因为成本问题遭到客户弃用,甚至有大户直接砍单的现象,台积电予以否认,N3、N3E已经获得多家客户下单,量产的第一、第二年流片的芯片数量是5nm同期的两倍以上。

在3nm的大客户中,苹果是最有热情的。预计今年发布的iPhone 15系列会升级A17处理器,不仅架构会升级,工艺也会升级到3nm,以求性能及能效有明显改善。

不难预见,苹果的3nm订单,基本也是台积电包办。另外,消费者的换机时长虽然有所增长,但今年很可能会迎来一个换机潮,在经历了苹果14预冷后,苹果15如果在性能和价格方面有更好的表现,会增加对于消费者的吸引力。

而随着先进制程的商业化推进,台积电的毛利率水平,以及领先优势,有可能更进一步扩大。

03

周期反转

近20年来,全球半导体行业基本遵循这样一个周期循环:

周期轮动时间为4-5年,从波谷到波峰的上行周期是1-3年,而从波峰至波谷的下行周期1-2年。

本轮半导体周期的波峰,于2022年第二季度见顶,之后进入周期下行。除了工业、汽车电子等领域景气度相对坚挺外,其他下游行业整体承压,尤其是消费电子,供过于求,导致多家半导体公司下调了业绩指引,去库存成为头等大事。

美国半导体产业协会(SIA)公布的数据显示,2022年11月全球半导体行业销售额为455亿美元,环比下降2.9%,同比下降9.2%,降幅是2019年12月以来的新高。

费城半导体指数过去半年的跌幅也非常大,各大半导体公司的股价更是来了一个大回撤,出现业绩和估值的双杀。

按照周期时间计算,半导体最快2023年中期见底。

在宏观经济方面,2023年亚洲区,尤其是中国区,基本步入经济复苏阶段,会拉动半导体需求上行;欧美日等发达国家预期会步入衰退,但下半年有可能见底。

换句话说,虽然目前全球的经济发展情况有差别,但总体而言,2023年下半年,大多数国家,特别是大型经济体,都会迎来见底回升阶段,从而开启新一轮的经济向上周期。

消费电子、汽车都是和宏观经济高度正相关的行业,经济好,消费需求就大,经济不好,就小,很现实。所以,上半年半导体行业的需求或者会继续承压,去库存仍然是主要任务,但下半年进入周期反转的概率很大。

而股票市场通常是先于实体反应6个月左右,按此推算,目前的股票市场已经反映上半年的见底情况,再往后,很可能会反映周期上行。

作为龙头的台积电,凭借优质的基本面,能够在下行期有效抵抗,到了上行期,也会是优先享受到行业复苏的红利。

从估值上看,台积电的PB均值为4.48倍,已经回落至上一轮周期低点位置(2019年),底部迹象明显。伴随着行业去库存的深入,下一个阶段,半导体行业也好,台积电也好,会迎来双击。

04

结语

买在周期见底时,卖在周期见顶时。

这是投资周期股的不二法则,在2022年上半年卖掉半导体,或者做空半导体的投资者,是识时务者,而现在,是时候开始转变方向。

从巴菲特公布的数据看,购入台积电的价位大概在69美元左右,11月初台积电的股价一度下探至59美元,但其后开始反弹,目前已到81美元位置,尽管没有买在最低点,但不得不佩服股神的抄底能力。

另外,巴菲特购入台积电,也证明台积电得到了股神的认可,行业地位、护城河、唯一性、盈利能力等等,台积电都非常符合巴菲特的价值投资理念。

同时,从这一年美国政府在半导体行业频繁的动作来看,可能会对台积电的全球销售有一定的负面影响,但从更长的时间维度看,其实是加强了台积电的技术优势,加深了其护城河,竞争对手更加难以望其项背。

最后一个因素,是美联储的货币政策。目前联邦基金利率已经去到4.25-4.5%,今年预期的利率峰值在5-5.25%,对应加75个基点,虽然市场的消息鹰派鸽派不断打架,但不管如何,加息都进入尾声,最大的风暴期已过,只要通胀继续回落,流动性的负面因素就会边际改善,这对于像台积电这类高科技股票是好事。

所以,现在的台积电,不失为一个抄底良机。(全文完)

编者按:本文转载自微信公众号:格隆汇APP(ID:hkguruclub),作者:深鹏

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK