永祺车业闯关A股,近9成收入来自境外,哈罗、美团消失在前五大客户

source link: https://www.lanjinger.com/d/200284

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

永祺车业闯关A股,近9成收入来自境外,哈罗、美团消失在前五大客户

近日,永祺(中国)车业股份有限公司(以下简称“永祺车业”)披露了招股书,公司拟登陆上海证券交易所。永祺车业计划募资6亿元,将分别用于年产330万辆自行车(电动助力车)及零部件项目(一期)、永祺研发中心建设项目、智能化信息化项目及补充流动资金。

6名实控人皆来自中国台湾,近9成收入来自境外销售

根据招股书,永祺车业前身为2000年3月成立的永祺有限,注册资本为500万美元,祥发国际以美元现汇及设备作价投入持有永祺有限100%股权。

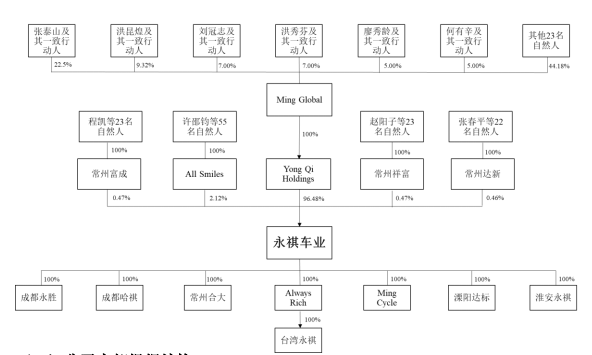

目前,永祺车业的控股股东为永祺控股,持有公司96.48%的股份。Ming Global持有永祺控股100%股权,为公司间接控股股东。

此外,永祺车业的实际控制人为张泰山、洪昆煌、洪秀芬等6名自然人。同时,林丽华、张怡惠、张嘉友等16人系上述实际控制人的一致行动人,16名一致行动人均分别为6名实际控制人的近亲属。

值得一提的是,上述6名实控人均为中国台湾地区居民,并且还是同事关系,曾在顺吉兴企业股份有限公司、高敏自行车股份有限公司等公司就职。目前,张泰山任永祺车业董事长,洪昆煌任公司董事、总经理,刘冠志、何有辛均任公司董事、副总经理,廖秀龄任公司董事,洪秀芬任台湾永祺管理部副总经理、永祺车业董事。

资料显示,永祺车业主要从事中高端自行车、电助力自行车、滑板车、共享单车等绿色出行 产品及相关配件的设计、生产及销售。公司现有业务以OEM为主,为国内外知名品牌商提供代工服务。目前,公司国外客户涵盖Dorel Sports、迪卡侬集团等品牌,国内客户包括哈啰出行、美团单车、雅迪集团、小牛科技等。

2019-2021年及2022年1-6月,永祺车业整车类产品收入占比分别为84.54%、88.11%、84.17%和75.1%,整车类产品系公司最主要的销售收入来源。

根据World’s Top Exports的数据,2021年中国自行车出口量在全球占比达51.4%。这其中也有永祺车业贡献的一份力量,报告期内,公司产品主要销往欧洲、美国等国家和地区,境外收入占比分别为66.94%、57.72%、85.13%和86.86%,而境内地区的销售主要以共享单车为主。

“王牌”共享单车业务不再赚钱,前五大客户中再无哈罗、美团

随着自行车从传统出行锐变为健康生活型态,以及世界各国节能减碳的环保政策的持续推进,自行车及相关骑行产业近年来在全球范围内不断推陈出新。根据Grand View Research的报告,2021年全球自行车的市场销售额为547.87亿美元,2022年预计将达到609.52亿美元,2021年至2028年的复合年增长率为7%。

得益于行业发展,报告期内永祺车业的业绩也呈现上升趋势。2019-2021年及2022年1-6月,公司的营业收入分别为16.77亿元、20.52亿元、22.29亿元和10.32亿元元,同期归母净利润分别是3645.52万元、5907.41万元、1.87亿元和4987.08万元。

值得一提的是,业绩大好的同时永祺车业也是马不停蹄地分红,2020年-2022年,公司分别现金分红3120万元、3900万元、7800万元,累计分红1.48亿元。

不过,由于永祺车业有较大比例的产品销往海外市场,根据相关政策,此类出口产品可以享受免抵退税政策,公司每年免抵退税金额较大。报告期内,永祺车业免抵退税金额分别为9782.72万元、8000.63万元、1.66亿元和5683.4万元,占当年利润总额的比例分别为196.31%、103.41%、66.3%和85.43%。不难看出,公司经营成果对出口免抵退税政策依赖较大。

从业务构成来看,自行车销售收入占比分别为48.87%、38.69%、49.05%和47.76%,是永祺车业收入的最重要来源。虽然2020年销售自车平均单价较2019年有所下降,从而导致2020年自行车收入较2019年下降3.15%。不过报告期内,永祺车业自行车销售数量依然保持稳步增长,2020年和2021年销售数量较上年同期分别增长0.22%和32.49%。

然而公司另一大“王牌”业务共享单车却没有如此好运。2019-2021年及2022年1-6月,公司共享单车销售收入占比分别为22.32%、31.09%、6.68%和0.33%,呈逐年递减的状态。

当然,共享单车业务也曾经“辉煌”过,由于哈啰出行和美团单车在2019年和2020年为扩大市场份额增加投放,永祺车业2020年共享单车销售收入及销量增长较快,分别为70.4%及125.32%。可惜好景不长,由于共享单车投放相对饱和,共享单车客户订单需求减少等原因,2021年以来公司共享单车销售收入及销售数量下降较多。

值得一提的是,永祺车业的生产模式以OEM为主、OBM和ODM为辅,生产代工为主,毛利率相对较低。报告期内,公司主营业务毛利率分别为9.76%、8.28%、10.14%和12.09%,而行业可比公司平均值分别为14.21%、14.36%、14.18%和15.66%。

其中,自行车毛利率分别为10.18%、8.52%、10.83%和9.4%,并不算稳定。不过与前者相比,永祺车业共享单车的毛利率波动堪比“雪崩”。报告期内,共享单车毛利率分别为5.37%、5.60%、-2.77%和-55.99%。

共享单车业务的骤变,除了影响公司业绩以外,还“更新”了永祺车业的前五大客户。2019-2021年及2022年1-6月,公司前五大客户的销售收入占比分别为82.41%、82.63%、77.19%和72.91%,客户集中度较高。

需要指出的是,报告期内,DOREL SPORTS和迪卡侬集团均为公司前两大客户,随着2021年公司共享单车业务减少,公司对美团单车和哈啰出行的销售收入显著减少,迪卡侬集团和DOREL SPORTS销售占比进一步提高,2021年和2022年上半年,二者销售占比合计超过50%。

而永祺车业与哈罗出行、美团单车的合作始于2017年。2019-2020年,哈罗出行、美团单车均在前五大客户名单中,这两年占公司全部营业收入占比分别皆在10%、15%左右;不过2021年仅剩哈罗出行,占公司全部营业收入占比仅剩6%左右;而2022年上半年二者皆消失在了前五大客户列表中。

逐渐消失的共享单车业务,也给永祺车业的产能带来了不小影响。报告期内,公司产能利用率分别为83.99%、90.62%、80.25%和70.47%,产能并不饱和。其中,2021年产能利用率较以前年度有所下降,主要系由于共享单车业务减少,成都工厂产能闲置,导致产能利用率较2020年有所下降。

本次IPO,永祺车业计划用超6成的募资款扩大产能,投资项目完全达产后,公司实现每年新增30万台自行车、15万台电助力自行车、10万台电动滑板车和60万台车架生产能力。不过,在剔除共享单车对公司产能影响因素外,永祺车业如何消化也是新的挑战。(蓝鲸上市公司 王晓楠 [email protected])

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK