你的职业“避免犯错”,还是“欢迎犯错”?

source link: https://www.36kr.com/p/2072204126764161

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

投资的专业之处

有一种说法,投资理财是中产家庭必备的能力,因为很多人的资产性收入很可能高于工资性收入。

这话就好像是在说,房子是你一生中最重要的消费品,所以你应该拥有建房子的能力——我说的不是找包工队在农村里自建房,而是自己亲手动手,做泥瓦工、木工、管道工,就像你自己选股一样。

之所以大部分人觉得建房子是一个需要请专业人士来做的事,而投资不一定,因为后者一买一卖好像也没有什么专业的。

但历史回测证明,A股自从有公募基金之后,五年以上的时间维度,主动型基金从来没有跑输过指数基金,而大部分股民是跑不赢指数的,这就是专业的价值。

事实上,投资这项工作,与大部分的职业都有很大的差别,特别是它对于犯错的看法。

所以我还想借这篇文章,提供一个职业分析的新角度——容错率。

工作中对错误的态度

如果想把各种职业分成两类,我会用“容错率”这个标准。

一般而言,新的机会总是伴随着更大的犯错机会,那些不容易出错的机会,收益通常也比较一般,而这个标准,就是看一看这个行业的从业者对于“犯错”的态度:

1、“避免犯错”型职业:为了避免错误,你宁可放弃大机会

2、“欢迎犯错”型职业:为了抓住某些机会,愿意承担犯错风险

会计师是一个“避免犯错”的职业,犯错的后果很严重,但探索新领域的意义却很小。

销售人员是一个“欢迎犯错”的职业,犯错的成本极低,无非是浪费时间,但任何一个销售线索,背后都可能有巨大的利益。

大部分的职业介于会计师和销售之间,又有一定的倾向性。

医生是一个“相对避免犯错”的职业,医术上的确需要探索新的方法,但相比之下,错误会给患者带来巨大的伤害,也会危及自己的职业生涯,所以绝大部分医生的方案总是偏保守,特别是患者越不信任医生,他得到的方案就越保守。

CEO是一个“相对欢迎犯错”的职业,CEO面临的决策,其风险收益的判断非常模糊,有些看似常规的决策,在不恰当的时候也会引发风险。

更重要的是,虽然CEO犯错的代价很高,但避免犯错的代价更高,下属们会以更谨慎的心态做事,包括回避决策、拖延坏消息、各守自家一亩三分地,对新市场机会视而不见,等等,长期而言,组织的战斗力就会下降。

有一个商业研究发现,三分之二的企业并购以失败告终,所以大部分情况下,收购方的股价都是下跌的,损害了收购方的利益,但CEO仍然热衷于不停地收购企业,是为什么呢?

因为收购带来的风险大,收益也大,结果不确定,但固守当前业务的风险却是确定的,在这种情况下,CEO往往更倾向于冒险收购。

但CEO与销售有一点不同,他要避免一件事——导致企业破产的致命错误,只要当前的决策不致于让企业破产,就值得一试。

比较上面四种职业,投资这个工作更类似于CEO。

投资对于犯错的三个态度

投资对于犯错的态度,有三个层面:

1、如果你采用“避免犯错”的策略,你很可能不但收益平平,最后也无法完全避免致命的黑天鹅风险。

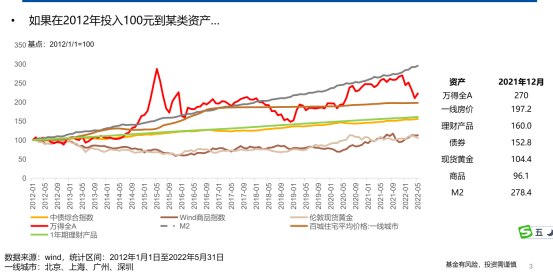

因为害怕亏损而避免犯错,投资无风险品种、保本品种,这是大部分投资者容易出现的错误,因为黑天鹅风险是无法避免的,今年很多R1级的保本理财产品都出现了亏损。

相对亏损,固定收益产品也存在本金全失的风险,很多R1-R2级别的理财产品,实际上投资于“非标资产”,这类资产中,你看不见对应的企业的实际经营情况,很可能你天天看到净值在增加,但到期却拿不到钱,因为企业陷入债务危机。

银行存款当然可以保本,但保本只是一个数字游戏,代表实际通胀水平的M2近十年增长了180%,年均11%,保本的意义就是每年“保证缩水不超过”11%。

现代社会建立在一个脆弱的杠杆之上,风险是回避不了的,你越是想回避风险,越是容易成为骗局的受害者。

如果亏损无法绝对避免,那最好的方法就是用盈利去扛,把错误当成成本,敢于追求收益。

这就是投资这个工作面对“犯错”的第一个特点。

2、如果你采用“欢迎犯错”的策略,你仍然要避免“绝对亏损”的错误。

投资中的错误并不永远只是成本,投资是一个有可能“突然死亡”的游戏,就是本金全失的“绝对亏损”,就像运动员不怕输,只怕受伤永远上不了场。

另一种“绝对亏损”是本金没有全输,但意志被几次失败击垮了,丧失了对投资的信念,没有勇气上场。

投资更像是德州扑克而不是围棋,运气的影响较大,这也导致越聪明越努力的人,越无法接受这种结果。我常常看到有人“大彻大悟”地说,股市就是一个庄家控制的游戏,基金就是合法抢钱不办事,理财就是银行设下的骗局,这就是意志被击垮了,以不伤自尊的方式体面地结束。

能及时识别致命的错误,勇敢止损,并且能在接二连三的坏运气的打击下,保持信心,这是投资这个工作面对“犯错”的第二个特点。

3、两厢权衡,投资仍然是采用“欢迎犯错”的策略,但为了避免“绝对亏损”,也需要适时放弃一些机会。

芒格说,如果把我最赚钱的几笔投资去掉,我将成为一个笑话。巴菲特近几年如果没有投资苹果,将会成为另一个“走下神坛的股神”。但你又很难说是运气,因为苹果占了他四成以上仓位,绝非偶然。

结果只能这样理解,巴菲特为了突破自身的局限,在晚年尝试了很多新的机会,包括他以前不会买的科技股、航空股等等,犯了很多错(比如航空股),都及时中止没有继续扩大损失,但在唯一正确的尝试——苹果上,敏锐地发现了真正的机会,果断扩大战果,一路加成绝对重仓品种,一举将股神的荣耀延续到晚年。

事实上,大部分成功的投资者的收益记录都是这样的:

第一、90%正常收益的品种和5%大亏的品种,盈亏相抵

第二、要做到第一点,需要在那些大亏的投资形成“绝对亏损”前及时中止

第三、全部利润都来源于5%的大赚的机会

这个特征与成功的CEO非常类似,他们的决策也有三个特点:

第一、大部分都是小功小过的正常决策

第二、作出过不少事后被证明是“致命错误”的决策,但都在错误不可挽回之前及时中止

第三、在作出事后被证明是关键的成功决策后,敢于趁胜追击,扩大战果,一举奠定行业地位

相比而言,一位销售员一生的销售纪录可能是这样的:

第一、大部分拜访过的客户都没有买东西,少数人买过一两次

第二、极少数长期购买的客户,贡献了大部分销售收入

有一些类似,但不需要回避绝对风险。

而一位优秀医生的行医纪录可能是这样的:

第一、大部分都是成功治愈的案例,小部分效果一般

第二、极少数失误的案例,同时,也几乎没有突破性的治疗纪录

完全相反,为了不伤害病人,宁可放弃对医学的贡献(实际上伤害了未来的病人)。

做一件事的正确时间,比这件事本身更重要

以前有个媒体让我写写对我影响最大的一本书,我脑子里立刻想到的是卡耐基的《人性的弱点》,但我没有写这本,这个答案太俗了,后来挑了一本有深度有格调但实际上对我没什么影响的书。

之所以《人性的弱点》这么重要,并不是它真的很好,而是因为我是在初中看的,那个时候,我一直在思考一个问题,像我这样无钱无势的普通人家的孩子,就算考上大学又能怎么样?

这本成功学的书在适合的时候出现在我的人生中,暂时给我了一个努力的方向,让我安心读书。虽然几年后我就对他失去了兴趣,但它对我不可逆转的影响已经发生了。

人生本来就是不同时候需要不同答案,20岁你要看《高效能人士的七个习惯》,30岁你要看《思考,快与慢》,但如果20岁你没有看到类似《七个习惯》一类的书,30岁时《思考,快与慢》对你的帮助也不会太大,但30岁再回头看《七个习惯》也没有必要,不是说你就没救了,你可能需要另一条路去启发你。

读书也是前面说的“欢迎犯错”的工作,想要知道这本书对你有没有帮助,不要去看书评,买来看上15分钟,你自然就知道了。从来不存在什么不好的书,只有出现在合适的时间的合适的书。

举这个例子,我还想说明一个更重要的结论:在很多职业上,做一件事的正确时间,比这件事本身更重要。

巴菲特的长期回报率并不是最顶级的,不如很多投资大师,但为什么只有他成为投资出身的首富呢?原因就是一个字——早。

巴菲特从10多岁开始投资,到了30岁个人资本已经积累了100万了,这可是1960年的100万,相当于现在的1000万美元,大部分人在这个年纪,赚到这个数字,已经开始考虑退休享乐了,大部分优秀的投资大师此时才开始投资,到40岁才找到自己的方法。

正是这个起点的差距,其他更高收益率的投资大师,再努力再有天赋也追不回来,因为巴菲特同样努力同样有天赋。

当然,早并不是绝对,早也有早的问题,另一位更早期的投资大师利弗莫尔,30岁时也赚到了人生的第一个100万(这可是1907年的100万),甚至在1929年的股灾中做空单日获利1 亿美元,但几年后,他还是破产了,因为他的短线投机炒作的方法在完成资本原始积累后,就不适合了。

投资面对的最难的事是“赢亏同源”,导致你需要在人生新的阶段打破自己,使用新的方法。

巴菲特是标准的成长股投资,但他早期的投资方法却是“捡烟蒂”,这个方法非常有效,因为50年代,市场有大量在净资产附近的便宜公司,让他迅速完成资本积累。

相反,如果他在一开始就致力于寻找十年十倍的长期成长股,效果可能并不好。成长是日后的长期成长,选择难度大,年轻的巴菲特未必有他后来的眼光。而便宜却是当时肉眼可见的便宜。当然是先在“烟蒂股”上掘到第一桶金,然后随着资产规模日益庞大,随着优秀的企业慢慢走出来,随着个人见识的增长,再慢慢转向长期价值投资。

所以,有时候看看毕业没几年的基金经理,满嘴“时间的朋友”“坚守长线价值”,我真心觉得他们是走了歪路。

芒格说,40岁之前,没有真正的价值投资者。这话太对了,你连企业的经营是怎么回事都不知道,怎么敢说自己懂企业价值?年轻人就应该去做交易,感受市场感受人性、应该做短线,快速反馈快速迭代不断进化自己的体系。这些都是需要被赚钱的欲望与失败的痛苦反复激发的能量,到40岁之后,你就永远失去了这个时间窗口。

大部分的职业,在成长的不同阶段所需的能力结构是大体相似的,但投资和CEO都需要在不同阶段做对不同的事,早一步,晚一步都不行。

大部分CEO在企业成长的某一个阶段,都喜欢亲力亲为,完成某一个他认为最重要的具体工作,并且完成他在这个行业的方法论,而到了企业发展的某一个阶段,又要学会抽身而出,以战略思考为工作重点,而且思考的都是未来的业务布局,不限于本行业。

这两种工作方法是完全对立的,只有少数人能同时胜任,而且对角色转换的时点把握很关键,太早进行战略思考,或者太晚放手具体业务,都不行。

老子说“天地不仁,以万物为刍狗”,刍狗是古代祭祀时用草扎成的狗,祭祀的时候对它万份尊重,但祭祀一结束就给扔了。投资行的就是“天地不仁”之道,没有什么东西永远是正确的,只有在正确的时候做合适的事,完成历史使命的做法,该抛弃就要抛弃。

你对犯错的态度

大部分职业都介于两者之间,就看你选择什么道路。

比如公务员,表面看是一个“避免错误”的工作,你干的都是份内的事,都是按步就班的事,而别人只记得你出洋相的、被领导批的错误,大部分人也都只是想混个金饭碗。

但对于某些人却完全相反,公务员是个标准的“欢迎错误”的工作,只要不干违法的事,大部分的错误都无法让你丢工作,而只要敢于放手抓机会,抓住任何一个机会,你就升上去了。

所以比职业特征更重要的,还是你对犯错的看法。

当然,如果你非常喜欢那种“欢迎错误”的工作,并拥有识别“绝对风险”的自我纠错能力,欢迎你从事职业投资,你会经历失败,每个月每周都有,会经历破产,而且不止一次,但你的人生的可能性将与绝大多数人不同。

与“投资理财”相关的文章

又双叒叕“破净”了,这些理财产品到底投些啥啊?

记账,到底有没有意义?

我们能够避免下一次“次贷危机”吗?

如何在“黑天鹅”频出的年代投资

巴菲特的成功之道:在能力圈内行动,在舒适圈外学习

本文来自微信公众号 “人神公奋”(ID:tongyipaocha),作者:人神共奋,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK