海康威视旗下萤石网络上市首日股价跌超10%:预计2022年归母净利至多下滑40%,直面华为...

source link: https://www.lanjinger.com/d/199573

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

海康威视旗下萤石网络上市首日股价跌超10%:预计2022年归母净利至多下滑40%,直面华为、小米竞争

图片来源:图虫创意

萤石网络今日登陆上交所科创板挂牌上市,发行价28.77元/股,开盘报28.77元/股,但盘中股价出现大幅下滑,截至今日收盘股价报25.25元/股,下跌12.23%。

作为海康威视的控股子公司,萤石网络与海康威视在供应、销售等方面关系紧密,但正因如此,二者的关联交易引起了上交所与市场人士的关注。

正所谓“背靠大树好乘凉”,近几年萤石网络的营收与净利增长迅速,但2022年以来,萤石网络却陷入了营收增长疲软以及净利下滑的窘境。智能家居行业竞争日趋激烈,面对华为、小米等巨头,萤石网络将何去何从?

与海康威视关系紧密,关联交易引关注

提到萤石网络就不得不提安防龙头海康威视,萤石网络系由萤石有限整体变更设立的股份有限公司,而萤石有限的前身便是海康威视的互联网业务中心。

2021年1月,海康威视发布关于分拆所属子公司萤石网络至科创板上市的预案,彼时海康威视表示,希望充分利用资本市场改革的有利时机和政策的大力支持,分拆萤石网络独立上市,为智能家居及云平台服务业务的研发投入与生产经营筹集必要的资金,促进萤石网络技术水平的提升和业务规模的扩大。

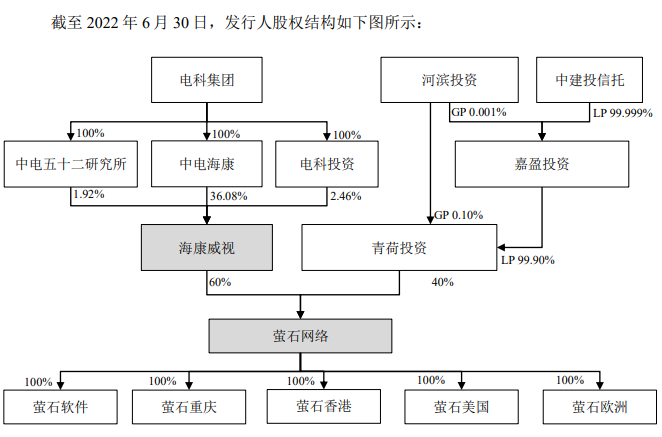

从股权结构来看,海康威视为萤石网络第一大股东,直接持有60%的股份,青荷投资为另一位股东,持有40%的股份,青荷投资系海康威视跟投计划对创新业务进行跟投的持股平台。

萤石网络此次于科创板上市是一次“A拆A”,即A股上市公司将旗下的子公司拆分后登陆A股。

值得注意的是,2020年之前,萤石网络未建立独立的生产和采购体系,该公司仅负责产品的研发、设计和销售,由控股股东海康威视的全资子公司海康科技根据萤石网络的采购和生产需求统一进行原材料采购和生产。直至2020年萤石网络才建立了独立的采购体系和完整的自主生产能力。

萤石网络坦承,报告期内(2019-2021年以及2022年上半年)与海康威视及其控制的企业等关联方保持较为稳定的业务合作关系,存在关联交易金额较大的情况。

报告期内,萤石网络销售予同海康威视存在重合客户的销售金额分别为9.51亿元、12.82亿元、19.45亿元和8.25亿元,占当期营业收入的比例分别为40.23%、41.64%、45.91%和39.45%。

此外,萤石网络自2019年底建立自主采购及生产体系。2020-2021年和2022年1-6月,向与海康威视重合的供应商采购金额分别为16.97亿元、24.55亿元和7.51亿元,占当期采购总额的比例为81.88%、84.14%和76.2%;若不考虑向海康威视及其下属企业的采购,该公司向与海康威视重合的供应商采购金额则占采购总额的比例为 93.95%、87.19%和79.14%。

预计2022年归母净利最多下滑40%

正所谓“背靠大树好乘凉”,与海康威视强关联的萤石网络,其营收与归母净利在2019-2021年增长迅速,营收分别为23.64亿元、30.79亿元、42.38亿元,归母净利润分别为2.11亿元、3.26亿元和4.51亿元。

但进入2022年以后,萤石网络出现了营收增长乏力以及归母净利大幅下滑的状况。

2022年前三季,该公司营业收入同比增长仅1.92%,较2019-2021年的营收增速出现大幅下滑。此外,该公司营业利润、利润总额、净利润、归母净利润和扣非归母净利润同比均出现下降。

对此,萤石网络表示,主要原因包括:受疫情影响,营业收入虽有所增长,但增长未及预期。毛利率相较同期保持稳定水平,但期间费用率增长较快,期间费用同比增长16.1%,主要系:为进一步加强渠道建设和品牌建设,销售费用同比有所增长,增长17.05%;管理费用同比增长8.35%,主要系管理人员职工薪酬的增长所致;持续投入研发智能家居产品新品和物联网云平台服务,研发费用同比增长22.21%。

萤石网络预计2022年可实现营业收入区间为40.26亿元-46.62亿元,同比下降5%至同比增长10%;预计2022年实现的归母净利润区间为2.7亿元至3.7亿元,同比下降40%至18%;预计2022年扣非归母净利润区间为2.38亿元至3.25亿元,同比下降40%至18%。

该公司解释称,预计2022年实现归属于母公司所有者的净利润较去年同期有所下降,主要受疫情影响,收入增长预计不及预期;同时,维持销售费用和研发费用等投入,使得归母净利润将有所下降。

行业竞争日趋激烈,萤石网络对比华为、小米、涂鸦智能等在多方面仍存劣势

从行业来看,近年来,智能家居行业的竞争日趋激烈,华为、小米集团等大型科技公司利用自身在智能手机领域的规模优势和物联网云平台领域的技术优势,积极拓展智能家居产品品类,发展智能家居业务生态。

各类智能家居产品的代表性企业对市场份额的竞争日益加剧,相关企业通过打造自有云平台探索增值服务、加大研发投入不断提升产品性能、完善下游渠道提升品牌影响力等方式提高市场份额。

萤石网络表示,智能家居行业的重要发展趋势是单品之间互联互通,因此不同品牌、不同品类的产品之间将在物理上互联、在数据上互通,这需要智能家居的相关产品运营在同一物联网云平台之上。随着不同智能家居和物联网云平台企业产业链的延伸,智能家居行业有望从单品的竞争发展至平台和生态体系的竞争,行业的市场集中度将进一步提升,并将重点竞争物联网云平台的主导权和运营权。

截至2022年6月末,萤石物联云平台接入IoT设备数超过1.82亿台,其中视频类IoT设备数量约1.5亿台,萤石物联云平台用户数量突破1亿名,月活跃用户近4000万名,“萤石云视频”应用拥有行业内前两位的月度活跃用户数量。

尽管萤石网络的物联网云平台已经建立了一定的规模体量,但对比华为、小米、涂鸦智能等竞争对手,在设备接入数量、产品类型丰富度等方面仍存在部分劣势。

萤石网络坦言,如果公司未来在激烈的市场竞争中,不能及时根据市场需求持续提升接入云平台的设备规模,完善智能家居产品的生态体系,丰富设备接入的品类,并持续推出高品质的产品及服务,经营业绩可能会受到不利影响。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK