估值支撑不住,喜茶乱了阵脚

source link: https://www.qianzhan.com/analyst/detail/329/221227-acb12be9.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

估值支撑不住,喜茶乱了阵脚

(图片来源:摄图网)

作者|耀华 来源|锦缎(ID:jinduan006)

2022岁末,新茶饮的赛道突然热闹起来。但这样的热闹并不是消费领域的热,而是资本层面的热:9月末,下沉市场之王蜜雪冰城披露招股书拟登录A股;11月中旬,以自营为傲的喜茶突然开放加盟;12月刚开头,奈雪的茶宣布收购部分乐乐茶股权,两家高端茶饮完成整合。

其中喜茶开放加盟的条件,确实让人眼前一新。

年中,被网友吐槽最多的各类“专家”们,提出了一个新的思路,建议大学生付费打工——既解决了学生缺少技能培训机会的问题,又解决了大环境承压下企业的现金流和成本问题。如此“精妙”的建议引来网友一片骂声,建议让专家别再建议的呼声越来越高。

但是,当看完喜茶的加盟条件,忽然明白过来,原来喜茶才是将付费打工化为现实的实践性企业:在喜茶的合伙人要求中,不仅对加盟商有资产要求,甚至有对工作经验、背景社会关系等一系列要求。最关键的是,即便加盟商都满足,还要接受为期三个月的全职培训考核,交了钱先到我这里学习企业文化和技能,妥妥的付费打工。

图:喜茶加盟商条件,来源:喜茶公众号

本文之中,我们将探讨下,为什么下半年以来新茶饮在资本市场动作频频,喜茶又为什么突然摒弃坚持已久的直营?既然要开放加盟为什么又要把门槛设的那么高?开放加盟到底是不是一个好选择?

01

估值原罪

厨子不看食谱,看上兵法了;新茶饮企业不研究配方新品,玩上资本了。

为什么最近大大小小的新茶饮企业,都拼命在资本市场找彩头呢?答案只有一个,市场空间容量没有想象的大了。增量市场容不下过去对新茶饮的估值,为了维持高估值,新茶饮企业们只能去抢占同行们的存量市场了。

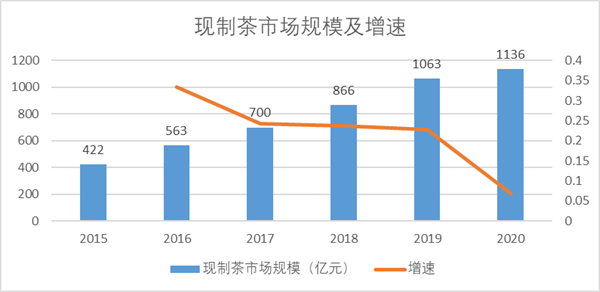

我们可以看到,现制茶的市场规模虽然在逐年攀升,但是增速下滑也非常明显。虽然喜茶没有上市,但是我们以产品定位和门店数量与喜茶相当的奈雪的茶为例,近年来单店营收,增速均有显著下滑。

图:现制茶市场规模及增速,来源:前瞻产业研究院

图:奈雪单店年度营收及增速,来源:Choice金融客户端

与之相对,中低端现制茶市场中,蜜雪冰城强势崛起,近三年营收复合增长率超过了100%,一方面市场增速下滑,一方面存量市场中竞争对手高速成长挤占市场,奈雪、喜茶的危机感越来越浓。

喜茶、奈雪的茶为了顺利进入下沉市场,使用了新品牌铺路的方法,随着今年以来喜茶和奈雪等高端茶饮陆续降价,喜茶的中低端茶饮品牌喜小茶被挤出市场,新品牌铺路的方法宣告失败。

作为排头兵的奈雪的茶,上市以来的股价一路下跌,市值从最高点近340亿港元跌至目前的120亿港元左右,跌幅超过六成。为了扭转颓势,奈雪收购乐乐茶一方面抢占了部分紧俏的高端市场,另一方面收购乐乐茶的对价,仅为目前奈雪市值的1/10。以如此低廉的价格抄底同价位的竞争对手,为市场注入一针止痛剂,消息一出奈雪当日涨幅超过5%。

同时,喜茶也面临着估值压力,喜茶对外披露的最新一次融资估值为600亿元,就目前市场对奈雪的估值,喜茶即便拥有更强的产品力,显然也与600亿估值相距甚远。

而另一边,新茶饮的供应商们,却赚的盆满钵满,奈雪的茶、茶百道主要供应商田野股份北交所上市,瑞幸的主要供应商恒鑫生活也在港交所递表,二者的营收近两年增幅都在70%左右。供应商属性更强的蜜雪冰城,A股IPO的估值也超过了600亿。喜茶需要给投资者讲故事,学习蜜雪冰城做加盟,让自己化身供应商,是喜茶开放加盟的目的。

现制茶企业,尤其是以奈雪、喜茶为首的高端新茶饮,都需要为自己的估值和投资者负责,讲出足以支撑估值的故事,也就不难理解为什么各个企业都在资本市场动作频频了。

那么究竟是为什么,让曾经不可一世的高端茶饮,需要屈身向他人取经?

02

赶不上的周期

2015年的政府工作报告中,国家层面首次提出了“互联网+”的概念,随之而来的是互联网行业的再次繁荣。

创投市场中,只要和互联网、高科技沾边的应用型公司,都能拿到不菲的投资,紧接着便依靠足够的资本优势,低价吸引客户,累高数据再融资,形成高融资,高增长,高亏损的互联网玩法。

于此同时,奈雪的茶于2015年成立,2016年皇茶正式改名为喜茶,基于互联网高速发展,城市人群购买力快速增长的红利期,奈雪和喜茶,也纷纷成为了一级市场投资的香饽饽,估值节节攀升,融资开店,快速扩张市场。

这套类似于互联网融资扩张的玩法,应用在消费领域,在2020年有了全新的名称:新消费。无论是什么消费品,只要符合消费升级的特性,先提价塑品牌,然后融资,一轮轮融下去击鼓传花。

当然之后的故事大家都了解,互联网传统烧钱模式被印证不可持续,加之外部环境在2020年后快速变化,寒冬来的比大家想象中更早,更猛烈,对新消费也不例外。

我们以2021年六月底新茶饮陆续获得高估值为例,喜茶、奈雪的茶在当时都获得了远超星巴克的单店估值,其中奈雪单店估值接近星巴克的两倍,喜茶接近星巴克的三倍。2020年后新茶饮正是高估值、高融资、高扩张的快速发展期,奈雪的茶在上市前,资产负债率一直高于100%。

图:头部高端饮品部分企业单店估值,来源:Choice金融客户端

好景不长,不同于互联网经历盛世有一定的资本积累和用户积累,茶饮新消费的红利期更短,今年以来外部环境承压,消费者信心指数跌破100,消费者对高端消费品的青睐程度直线下滑,一级市场的投资者也纷纷与新消费背道而驰,我们在分析过,就连一直以来钟爱消费品的天图投资,今年以来投资风格都从消费转向生物医药。

图:2021-2022消费者信心指数,来源:野天鹅

自去年6月以来,高端新茶饮鲜有融资记录,没了金主爸爸,新茶饮品牌既要勒紧裤腰带,又要为曾经高估值入场的投资者负责。

但是不同于互联网企业的是,新茶饮消费品牌的可控成本实际非常小,原料食材是营收成比例驱动,店铺租金营销水电等固定成本也不可控,而互联网企业大多可以通过裁员削减人力成本度过寒冬,新茶饮的人力成本占比较低,可控幅度并不高。

图:中国茶饮行业成本构成,来源:艾瑞咨询,浙商证券研究所

当然,奈雪的茶比较幸运,在去年估值顶峰时成功上市,解决了融资问题,这也使他能够在今年有足够的资金大幅扩张。

相比之下喜茶便没有那么幸运了:

一方面在存量市场中面领着奈雪强势冲击,另一方面外部风险加剧,融资收窄,既需要给投资者交代,又不能放弃扩张的机会,2019-2021年间,喜茶的开店增速已经由139%断崖下降至26.3%,能不能保有高端市场份额,成为一个问题。这也就不难理解为什么一直鄙夷加盟的喜茶,态度突然发生转变。

但是为什么急需低成本扩张,抢占下沉市场的喜茶,还要对加盟的门槛设的这么高呢?这或许是喜茶、奈雪等直营茶饮品牌共同的难题。

03

两难困境

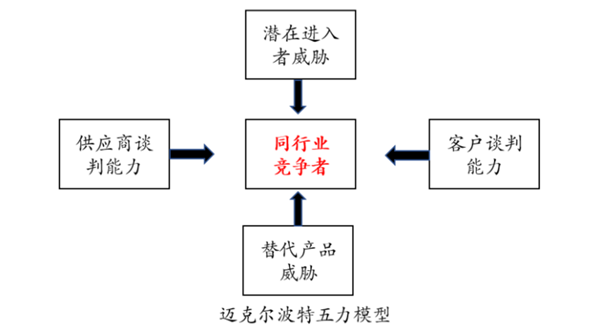

首先我们要认清的一个点便是,在现制茶行业,并不存在真正的技术壁垒,高端茶饮无论是口味还是包装,都具备可复制性。奈雪的茶创始人彭心就曾被爆出,在朋友圈就产品创新和抄袭问题与喜茶创始人聂云辰隔空对峙,不满喜茶产品抄袭其创意。

不存在技术壁垒便意味着,如果用微观的视角来看新茶饮的发展,各类企业的替代品风险会被无限放大,而真正能形成壁垒的便是品牌效应。

图:迈克尔波特五力模型,来源:网络图片

我们把波特市场模型假定成为X轴(供应商和客户定价能力)和Y轴(市场风险),就会发现,二者之间存在着依托价格的反向钩稽关系。

根据艾瑞咨询发布的《2021中国新式茶饮行业研究报告》,高端茶饮占市场比为14.7%,中低端占比则为85.3%,新茶饮定价高低决定了市场大小。

我们以蜜雪冰城为例,可以看出规模效应对供应商议价能力起到显著作用,规模扩张后,蜜雪冰城的贸易性采购成本中,食材的采购均价四项中有三种下滑明显。

图:蜜雪冰城贸易型采购成本,来源:蜜雪冰城招股说明书

同时,牺牲价格丧失品牌力的案例也很多,在白酒消费品中最为常见,早年间泸州老窖走民酒路线,致使品牌力迅速下降,让出了泸老大的宝座,取而代之的五粮液,也栽倒在低端化的形象中,大量贴牌使产品口碑分化,反倒是一直保持价格路线的茅台,一跃成为龙头老大。

尤其对于喜茶、奈雪这类坚持直营的新茶饮企业,前期为了品牌形象和消费者体验,已经付出了大量的沉没成本,开放加盟低成本扩市场,容易使好不容易积累的口碑受到折损,而坚持自营,又面临资金和市场的压力,两难选择非常难做。

总而言之,加盟伤品牌、直营伤钱包。

喜茶另辟蹊径,选择高门槛加盟,虽然披露的加盟资金需求仅为40万左右,看似与蜜雪的资金需求差不多,但喜茶的资金需求中未包含原材料的成本,而这部分成本占比在40%左右,实际的资金需求要远高于蜜雪冰城。并且除了资金问题外,还要参加品牌的价值培训。

这么做的目的,就是在寻求二者之间的平衡,只不过这个平衡,并没有那么好找,而喜茶的这次尝试,我们也只能通过时间来验证效果。

04

结语

笔者认为,虽然目前喜茶面临估值、增长各方面的困境,但是开放加盟并不是一个好选择,直营较扩张加盟,不会损害企业的长期价值。

我们以星巴克为例,星巴克之所以能如此成功,除了食材、口味等要素外,最核心的就是品牌护城河,星巴克的消费者经历了从刚需消费过渡到信仰消费的过程,星巴克的咖啡已经成为了一种文化符号,是一种消费者的群体共识,星巴克=高品质的生活,并且星巴克的员工也有很强的品牌使命感,这一点是加盟商无法带来的。喜茶开放加盟,即便是高门槛加盟,也得三思而后行。

外部环境的压力一定是暂时的,喜茶最应该清楚的是,不应该因为外部对手的高歌猛进乱了自己的阵脚。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:耀华

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK