【投资视角】启示2023:中国应急产业投融资及兼并重组分析(附投融资事件、产业基金和...

source link: https://www.qianzhan.com/analyst/detail/220/221223-4baf7167.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【投资视角】启示2023:中国应急产业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

应急产业主要上市公司:海康威视(002415.SZ)、大华股份(002236.SZ)、烽火通信(600498.SH)、海能达(002583.SZ)、旋极信息(300324.SZ)、达实智能(002421.SZ)、英飞拓(002528.SZ)、正元地信(688509.SH)、数字政通(300075.SZ)、测绘股份(300826.SZ)、震有科技(002369.SZ)、先河环保(300137.SZ)、*ST蓝盾(300297.SZ)、中船应急(300527.SZ)、华铁应急(603300.SH)、电光科技(002730.SZ)等

本文核心数据:中国应急企业投融资事件、中国应急企业兼并重组事件、中国应急产业基金投资

应急产业投融资金额有所回落

从投融资事件数量上来看,2015-2022年期间,我国应急产业发生了16起融资事件,投融资活跃度总体呈先增后降趋势,于2017年达最高峰、投融资事件数量达6件。

从投融资金额上来看,2020年我国应急产业投资金额大幅升至最高点,达6.8亿元。

注:查询时间为2022年12月9日。

从单笔融资金额来看,2015-2022年,应急产业的单笔融资金额波动变化,2020年单笔融资金额达近年高点3.40亿元;2021年单笔融资金额回落至1.89亿元。

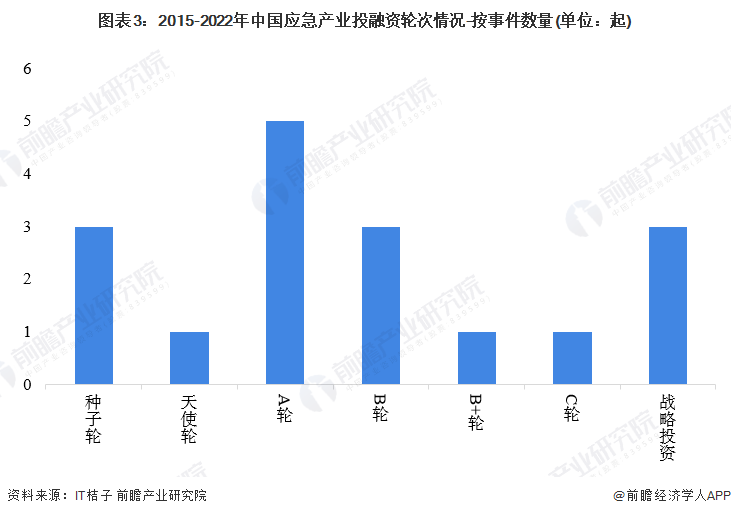

应急产业投融资集中于A轮

截至2022年12月初,我国应急产业的融资轮次主要分布在A轮,发生了5起融资事件;同时,行业融资数量排名靠前的轮次主要集中在B轮以前,可以看出我国应急产业目前还处于成长期。

应急产业投融资集中在江苏和上海

从融资区域分布来看,2015-2022年,我国应急产业融资事件主要分布在经济发达省份,其中江苏省、上海市分别发生融资事件数量4起、3起,居全国前2位。

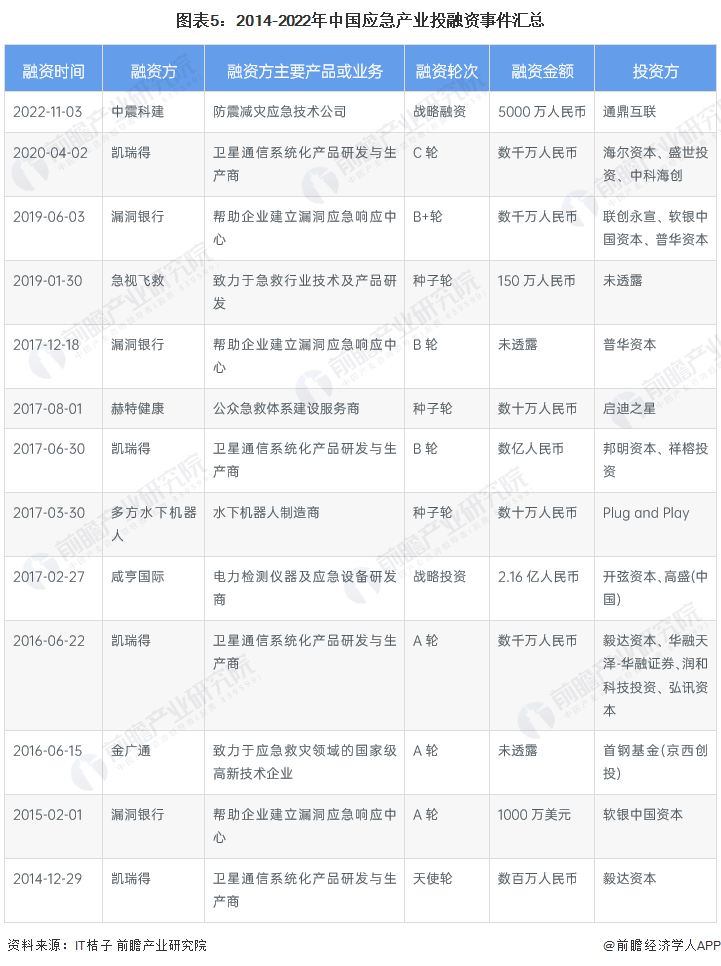

应急产业投融资集中于应急救援领域

从2014-2022年我国应急产业的主要投融资事件来看,提供应急救援产品与服务的厂商颇受投资方欢迎,如聚焦应急救援处置领域的中震科建、急视飞救、金广通等。2014-2022年我国应急产业投融资事件汇总如下:

应急产业的投资者以第三方投资机构为主

从2015-2022年的融资事件来看,我国应急产业的投资主体主要是第三方投资机构,例如毅达资本、软银中国资本等风投机构;其次是民营企业,例如通鼎互联、润和科技投资、海尔资本。

应急产业对外投资集中于科研与服务业

从对外投资行业分布来看,科学研究与服务业是应急代表性企业最主要投资的行业,投资事件为92件。一方面因为应急产业参与者大多涉及相关领域的研发,如5G与通讯技术、大数据与人工智能技术等,另一方面因行业上游供应链对应急制造有着极为重要的影响,头部企业通过后向一体化布局加强对供应环节的控制。

注:数据统计期间截至2022年12月9日。

应急产业上市公司主要分布在深交所

从上市板块分布来看,中国应急产业上市企业主要分布在深交所。其中,深交所创业板的上市公司数量占比38%,募资规模占比35%;深交所主板的上市公司数量占比33%,募资规模占比36%。

注:内环为IPO数量,外环为IPO金额

应急企业横向收购扩大规模

从中国应急产业企业的并购动向中可以看出,2017-2022年,我国应急产业兼并重组动因主要包括:横向整合、多元化经营、纵向整合。

从事件数量来看,应急产业相关企业横向整合类兼并动因最显著,例如声讯股份收购南京地铁运营保安服务有限责任公司49%股权、汉邦高科收购北京银河伟业数字技术有限公司100%股权等;其次是多元化经营,例如大华股份收购浙江零跑科技有限公司部分股权、汉邦高科收购深圳佑驾创新科技有限公司5.2632%的股权;排名第三的是是纵向整合——以后向一体化整合为主,例如大华股份收购杭州檀木科技有限公司51%股权和浙江华图微芯技术有限公司100%股权。

从事件金额来看,横向整合的并购交易金额最高,合计133.1亿元;其次是多元化经营,合计金额为68.6亿元。

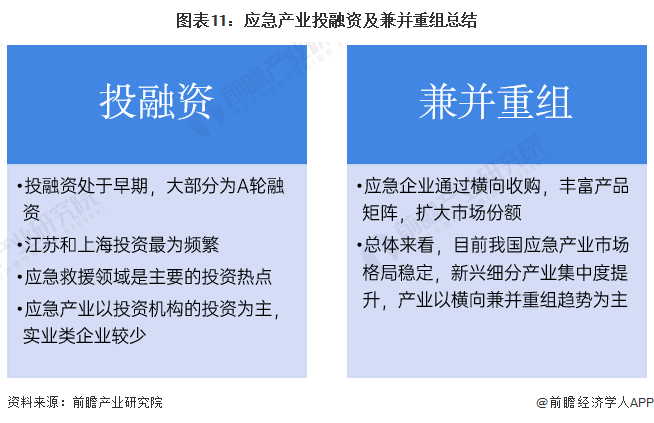

应急产业投融资及兼并重组总结

以上数据参考前瞻产业研究院《中国应急产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK