万亿级汽车产业重构中,属于你的机会在哪里?

source link: https://www.geekpark.net/news/313063

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

万亿级汽车产业重构中,属于你的机会在哪里?

汽车的传统格局正被打破,很多新共识和新规则在逐步达成。

一年前,中国新能源汽车的发展提前突破「临界点」,渗透率快速从 5.8% 提升到 13.4%,引发了资本市场的狂热追捧;一年后的今天,虽然渗透率依然在提升,但资本市场开始回归理性,特斯拉、蔚小理市值都较高点大幅下跌。这期间没变的是,没有人会怀疑新能源汽车是未来的大趋势。

如果你的职业生涯错过了移动互联网的「黄金十年」,不能再错过新能源汽车时代。

进入 2022 年,疫情、地缘政治等外部冲击依然存在,再加上俄乌战争、美联储加息等因素影响,很多行业都受到冲击。不过,新能源汽车却成为难得的一抹亮色。数据显示,中国新能源汽车前三季度累计销量达 456.7万辆,同比增长超过 110%,超越了 2021 年全年销量。同时,上半年的新能源渗透率已高达 21.6%,提前两年半达成 20% 渗透率的规划目标。

如果以全球新能源汽车渗透率最高的挪威(注:2022 年 10 月为 86%)为标杆,中国新能源汽车市场还会有很长一段时间的高增长,万亿级的超级大市场正在逐步形成。

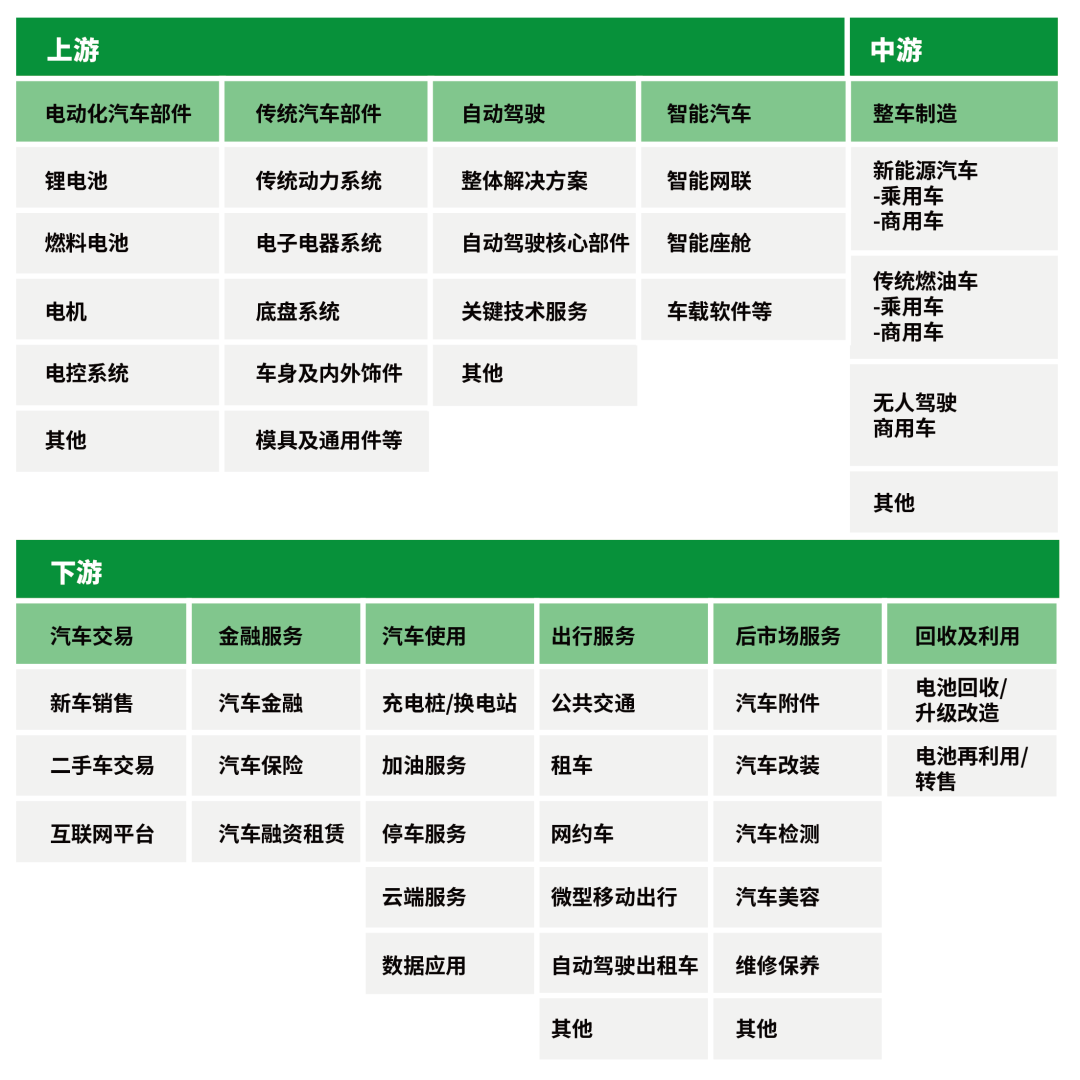

汽车行业的细分赛道。|图片来源:极客公园制图

行业「红利」的加速释放,也势必会伴随人才的大规模迁徙。互联网过去 20 年的发展,不仅诞生了阿里、腾讯等巨头,也培养了上千万的研发工程师、产品经理、运营和数据分析人员、市场营销人员。随着互联网的红利逐步消失,这些成长起来的创新者们,面对蓬勃的新能源汽车行业有哪些机会?通往新世界的迁徙地图在哪儿?哪里才是真正的「长坡厚雪」?

回顾波澜壮阔的 2022 年,新能源汽车产业在不断演进:一方面,一些细分领域正在迎来深层次的变革,热度不断升温,比如围绕用户体验提升的智能化变革,开始加速成为汽车产业发展主旋律。与此同时,曾经被忽视的操作系统和芯片,正成为新型产业生态的核心。

另一方面,曾经的「风口」开始回归理性,比如作为汽车革命的「上半场」,电动化曾是汽车行业最受关注的热点。如今,它已成为大势所趋、不可逆转,接下来将更多围绕提升产能、降本增效。同时,自动驾驶开始回归平常,逐渐成为很多车型的标配。

接下来,让我们打开汽车产业新世界的地图,看看该关注哪些正在发生的新变化,以及其背后隐含的新机遇?

01 汽车行业的「新风口」:智能化

回顾 2022 年,汽车行业最大的热点毫无疑问聚焦于智能化。最直观的表现是,多联屏、语音交互、HUD(Head-up Display,抬头显示系统)、辅助驾驶、毫米波雷达等,开始大量搭载在量产车型上,这也是互联网背景的人才最能发挥自身经验和能力的领域。

整体来看,汽车行业的智能化,主要分为两个部分:智能驾驶和智能座舱。其中,智能驾驶上的突破今年以来尤为引人注目。

智能驾驶从「前锋」变「守门员」,

更关注商业化落地

回看下自动驾驶的发展,一直并存着两条路线:一条是激进的跨越式思路,代表是美国的 Waymo;另一条是保守的渐进式思路,代表是特斯拉。在这场路线之争中,渐进式目前暂时占据上风,但这是否是通向未来无人驾驶的「正确」模式,依然存在变数。

2022 年智能驾驶最大的变化,是不再一味追求 L4/L5 级技术的实现,而是更强调商业化和场景落地。专注于 L1/L2 级别智能驾驶的 ADAS (Advanced Driver Assistant Systems,高级驾驶辅助系统),近年来渗透力快速提升。

据佐思汽研数据显示,2021 年中国自主品牌 ADAS 装配量达 248.9万辆,同比增长 69.6%,装配率达 29.1%;2022 年 1-4 月 ADAS 装配量 88.7 万辆, 同比增长 39.5%,装配率 33.9%。

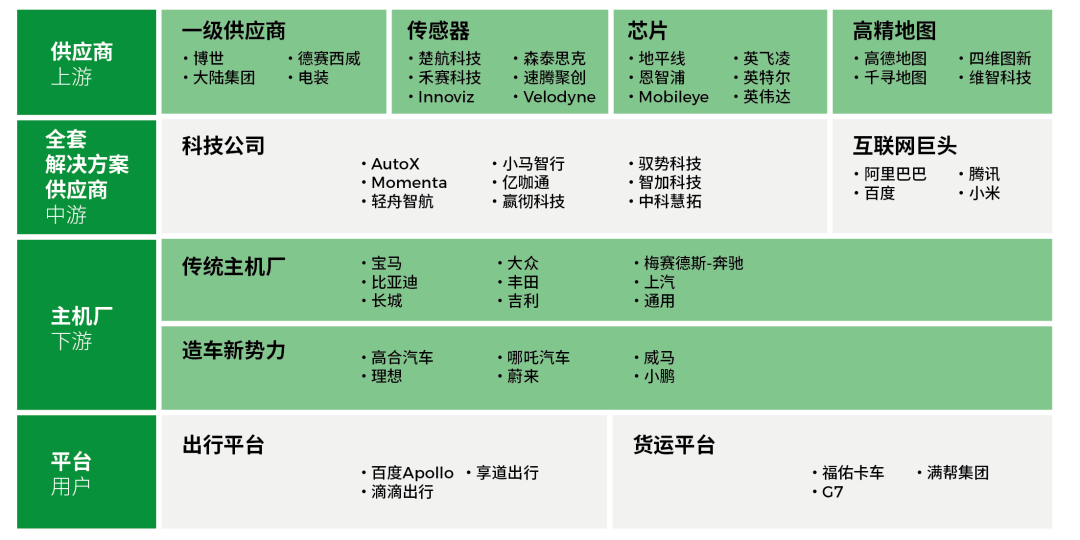

自动驾驶产业链。|图片来源:极客公园制图

相比装配率的提升,ADAS 也正从高端车型向中低端拓展。在 2020 年之前,L2 级 ADAS 系统主要搭载在售价为35万元以上的车型上。但从2020年起,L2 级 ADAS 系统开始装配在中端车型上,甚至是 10 至 15 万元的低端车型,比如东风风神奕炫、宝骏 KiWi EV。

以今年 9 月大疆与上汽通用五菱联合打造的宝骏 KiWi EV 为例,它的价格只有 10.28 万元。从账面上看,大疆提供的这套方案非常「抠门」,没有激光雷达,算力也只有 16 Tops。但它也具有 L2+ 自动驾驶技术水平,能力覆盖城市道路和泊车场景。

对于大疆的这套智能驾驶方案,业内有不同的声音。质疑者认为,在宝骏 KiWi 这种低端车型上,成本是考虑的第一要素,用户不需要智能驾驶,同时在这个价位很难把智能驾驶的体验做好;赞同者则认为,这是一条很聪明的路线,产品重要的是要跟品牌和用户呼应,五菱的用户和这套低成本方案非常契合。

大疆车载市场负责人谢阗地表示,对于当下很多车企痴迷高算力芯片和激光雷达的现象,大疆和五菱给出了一种「反向解法」:可以在不追求硬件堆料的情况下,用合理适用的硬件配置打造好用的基础 ADAS 功能。

随着新能源汽车渗透率和 ADAS 装配率的大幅提升,很多 L4 级自动驾驶公司也被吸引,纷纷涌入 L2 级前装量产方案的赛道。跨越式和渐进式两者之间不再泾渭分明,界限开始变得模糊。

轻舟智航便是从 L4 加入 L2++ 的代表。2019 年,四位联合创始人在硅谷开启了创业。起初,他们并未直接复制 Waymo 的 Robotaxi 路线,而是选择了当时面向公开道路的 L4 级无人小巴。

轻舟智航联创 & CTO 侯聪告诉极客公园,「我们非常看重技术和商业之间的平衡,要通过一个商业闭环推动更大的商业闭环,一步一步地实现自动驾驶。」

于是在 2021 年下半年,他们推出了「双擎战略」,开始面向 OEM(Original Equipment Manufacturer,原始设备制造商/主机厂)、车企和产业上下游,做高性价比的前装量产方案。主要考量有两点:一个是拿到更多的数据进行研发的迭代,另一个是通过持续商业化让团队生存下去,然后才能实现 L4。

短短几个月的时间,轻舟就获得了诸多客户和产业链上下游伙伴的认可和青睐。但对于大多数的自动驾驶公司来说,降维并没有那么简单,依然有很多挑战:首先就是工程能力,不同于之前只要做好demo(原型),证明自己的技术实力就可以,前装量产意味着需要解决车规级、低成本、可量产的问题;其次,如何与车企达成有效的合作,在让车企能够不丧失「灵魂」的前提下,使自动驾驶公司尽可能多地拿到数据、形成闭环,依旧是困扰各方的问题。

如果把汽车生态看成是一支球队的话,那自动驾驶不再是攻城略地的「前锋」,而是力保城门不失的「守门员」。随着 ADAS 的渗透率加速,自动驾驶的概念很难成为差异化的卖点,它在逐步成为智能电动车的标配。

不过,从资本角度来看,智能驾驶已经是「红海」。多位业内人士表示,单纯从创业的角度来看,自动驾驶行业已经没有太大的机会。接下来,绝大多数自动驾驶公司可能会死掉,被收购可能是最好的结局。

比如今年 10 月,曾经估值达到73亿美元的自动驾驶「独角兽」Argo AI 宣布倒闭;今年 10 月,企业服务数据库公司 Crunchbase 发布了一份报告,他们在跟踪近几年上市的 14 家自动驾驶公司后发现,这些公司上市后的股价平均降幅超过 80%。

不过,从产业链构成来看,激光雷达、摄像头等感知层,和决策层零组件供应链分散,初创企业还有切入的机会。

智能座舱成为「新主角」,

体验就是竞争力

如果说,智能驾驶从天上「下凡」,智能座舱则从最初的「小角色」变得愈发重要。2021 年,中国智能座舱渗透率达 44%,成为中国消费者购买汽车考虑的重要因素。目前,智能座舱已经成为车企实现差异化的关键一招。

特斯拉车机系统。|图片来源:unsplash

智能座舱的核心需求是提升驾驶的体验感,重塑消费者的驾乘体验。智能座舱主要构成可以分为硬件(座舱芯片、HUD、中控屏、液晶仪表盘等)、软件(操作系统、OTA)和交互(语音助手、DMS 等)三大部分。

硬件:新体验设备上车

其实,早期汽车座舱非常简单,主要是由机械式表盘及简单的娱乐系统构成;随着座舱向智能化升级,大尺寸中控液晶屏开始替代传统中控,全液晶仪表开始逐步替代传统仪表,HUD、流媒体后视镜、智能音响等设备逐渐得到应用。

智能座舱快速发展的底层逻辑,是新能源汽车行业越来越「卷」。顺为资本副总裁齐天宇告诉「极客公园」,造车新势力给汽车行业带来了用户思维、产品体验。车企不再只关心机械性能表现,开始关注用户怎么用车,怎么让用户用起来体验更舒服。这也使得能够带来用户体验提升的功能,成为车企的核心差异点或卖点。

泽景电子是国内专注 HUD 的一级供应商,蔚来是它第一个客户,后来一路扩展到比亚迪、吉利、奇瑞、长安、红旗等厂商。王明利是泽景电子副总经理,他告诉「极客公园」,HUD 的发展跟 ADAS 上车有很大的关系,因为两者的集合,能提供比燃油车时代更好的体验。

在技术上,HUD 主要分为三种:C-HUD 是过去式,W-HUD 是现在式,AR-HUD 则是未来式。其中 W-HUD 是当前的主流方案,目前已成为多款新势力车型的标配功能。相较 W-HUD,AR-HUD 大多还处于研发阶段,主要是受制于成本高、体积大。未来的主要发展趋势,是通过全息投影、光波导和荧光膜等新技术,来减小 HUD 的体积并增大视场角。

软件:孕育全新的车载生态

智能座舱的竞争,已不再只停留于硬件配置,更多在软件实力层面。

其中,操作系统是智能汽车生态的关键,但其开发成本高、技术难度大。目前,在智能座舱系统方面,QNX+Android 组合是国内厂商选择的主流方案;而在智能驾驶系统方面,QNX 则占据垄断地位。目前车载操作系统(含智能座舱系统)自主率不足 5%。

不过,目前操作系统的格局仍未完全确定,仍有时间窗口。各大车企都积极布局,比如奔驰、宝马、博世、蔚来、小鹏、理想,凭借强大的自研能力,在底层操作系统的基础上开发定制型 OS。除此之外,斑马智行 AliOS 和华为 HarmonyOS ,也是我国两大主要车用操作系统。

相比操作系统、自动驾驶,智能座舱的上层软件应用开发难度更小,相同之处是都可以通过 OTA(远程在线升级技术)升级。通过 OTA,车企可以在短时间内帮助车辆升级功能,持续提高产品力。

据佐思汽研数据,目前车企 OTA 以座舱类升级为主,包含语音、智能助手、导航、显示、UI 主题、娱乐情景应用等。

跟 PC 和手机时代类似,围绕车载操作系统,可能会诞生全新的生态应用,而不只是复刻目前的手机生态。举个简单例子,前几年车企商都在车机系统中预装微信或抖音,但后来发现用户在使用车机过程中,并不需要车机版的微信和抖音。场景变了,实际上应用的需求是不一样的。

交互:从语音交互到多模态交互,打造体验差异点

在硬件和软件的支撑下,智能座舱的交互模式也开始进化。历史上,每一次交互方式的改变,都重塑了智能设备的产业格局。汽车座舱的交互模式已经走过按钮、屏幕时代,「触摸+语音」是当前主流的人车交互模式。

多模交互被认为是下一代人机交互的理想模型。所谓「多模交互」,就是利用手势、眼球跟踪、语音等方式来进行交互,对应人的视觉、听觉、触觉、嗅觉等感官。

其中,车载声学系统不再是简单的声音交互部件,有望成为智能座舱核心系统。车载扬声器的数量从燃油车的 4-6 个,增加到新能源汽车的 20 个左右,配套价值从 200-300 元提升到 1500-2000 元。

得益于硬件感知的提升,车企可以通过算法,给用户提供更好的声音体验。这也带来人才需求的变化。以往,汽车行业的人才主要是以工程师为主。但随着车企开始强调自己的科技属性和软件生态,产品经理、算法工程师等将开始逐步崛起,这也意味着新能源汽车真正进入「下半场」。

不过,需要强调的是,在汽车领域创业,不管是硬件和软件,都要懂得汽车行业的运行规律和逻辑,不能简单套用之前的行业经验。比如移动互联网和消费电子公司,做的大多是 ToC 生意,追求极致的信息分发效率和用户体验;但在汽车行业创业,本质做的是 ToB 生意,对象是大块头的车企。它们在产业链中拥有更强的话语权,更关心车规级、安全性、低成本、可量产。

如果新兴公司抱着「技术先进、体验好」的单一视角和汽车行业做生意,很多时候早期看起来很多品牌感兴趣,甚至会合作一些实验性的项目,但真正进入汽车采购体系依旧会是相对漫长的过程,汽车系统的复杂性,决定了汽车产业链条的惯性很大,这对希望渗透入汽车产业的新兴技术力量,提出了技术之外的更高要求——有能力把握发展节奏,和产业同步前进。

之前语音交互和自动驾驶赛道的技术公司融资很多,但在汽车产业的发展低于预期,主要的原因也是高估了技术先进性对产业的牵引力,而低估了汽车产业的决策复杂性。

02 汽车行业的「痛点」:缺芯、电池贵

「缺芯」有多疼,

「造芯」机遇就有多大

如果说智能驾驶和智能座舱是一个车型成功的「充分条件」,那芯片则是「必要条件」。2022 年比亚迪成为新能源市场的最大赢家,前三季度累计销量达到 118 万辆,同比增长 250 %,再次超过特斯拉的 90 万辆。

这背后很重要的原因之一,是比亚迪把最核心的技术和零部件全部放在自己手上,特别是 IGBT(Insulated Gate Bipolar Transistor,汽车功率半导体)完全由自家供应,几乎没有受到芯片短缺的影响。

相比之下,全球主流车企都因为芯片遭受减产。2022 年 9 月,据汽车行业数据预测公司 AFS(Auto Forecast Solutions)数据显示,到2022 年底时,全球汽车市场累计减产量将攀升至 420 万辆左右。

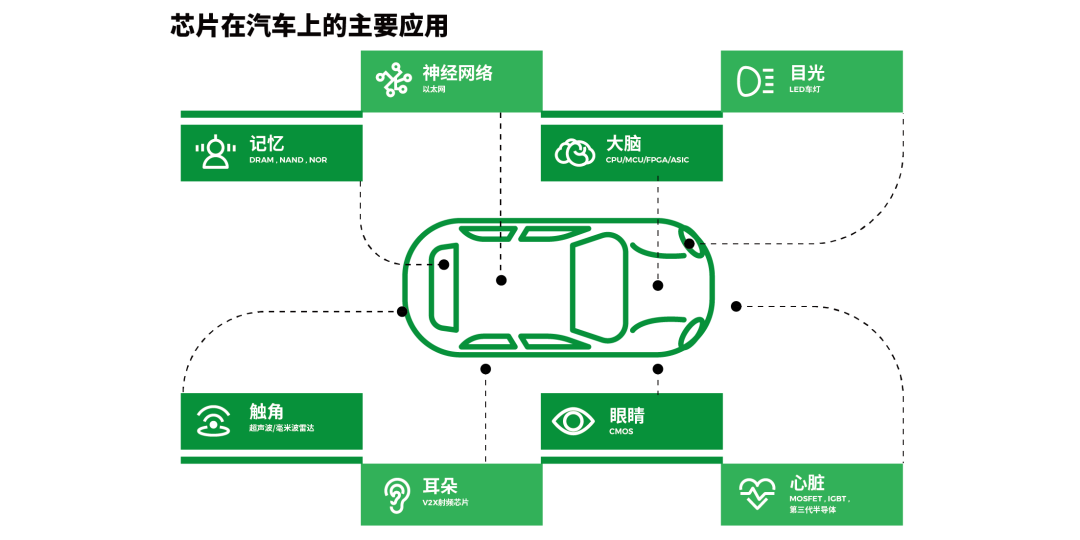

芯片在汽车上的主要应用。|图片来源:极客公园制图

所谓「汽车芯片」,也就是车规级芯片,标准要高于工业级和民用级芯片,仅次于军工级芯片。按功能分,汽车芯片可分为控制类(MCU 和 AI 芯片)、功率类、模拟芯片、传感器和其他(如存储器)等等。

在燃油车时代,每辆车搭载芯片的数量在800个左右;但在汽车电动化+智能化趋势下,当前新能源汽车搭载的芯片数量已经增加到 1000-2000 个左右,单车半导体价值量将从燃油车的 457 美元提升至 834 美元。

国产替代,开始「啃硬骨头」

从全球市场竞争格局来看,车规芯片市场基本被国际巨头所垄断,国产化率非常低。目前,全球前十大车规级芯片厂商中还没有中国企业入围。根据中汽协调查,我国汽车芯片的自主率尚不足 5%。

其实,造成汽车芯片短缺的最大诱因,并不是疫情,而是市场供需出现了错配。2020 年初,随着疫情蔓延,大多数车企调低了销量预期,减少了包括芯片在内的订单。但新能源汽车的销量却开始暴增。

如果仔细分析,真正短缺的并不是关注度高的大算力芯片(如英伟达、高通的自动驾驶芯片或智能座舱芯片),而是模拟芯片、电源管理芯片、传感器(CIS、MEMS 等)等小芯片。这些芯片价格相对便宜,平时关注度也不高。

受到「缺芯」的严重影响,叠加中美在科技领域的竞争,给国内半导体创业带来了难得的历史机会。目前,在汽车芯片领域,创业的核心逻辑还是国产替代。

顺为资本副总裁齐天宇表示,经过过去十年中国芯片产业的高速发展,目前容易替代的芯片,已经被市面上大部分芯片企业替代得差不多了,剩下需要替代的芯片,都是一些难啃的硬骨头。中国在这方面是有很大需求,比如大算力芯片等,这对创始人能力要求会越来越高。

新计算架构,有机会与产业巨头竞争

与此同时,随着新的应用场景打开,以及市场对高算力和性能需求的增加,激发了业内对新思路和新方法的探索。不过,任何一个新技术的背后,都面临巨大的挑战:不仅有技术上的难题,还要面临产业链配套方面的缺失。

后摩智能是国内最早用存算一体来做智能驾驶计算芯片的公司。吴强是后摩智能的创始人,创业之初的想法就是用创新方法来做大芯片。他认为,用英伟达的方法,无法打败打英伟达。只有另辟蹊径,才有可能跟巨头竞争。在研究很多创新方法后,他发现存算一体最接近商业落地,另外他在大芯片领域也有多年的经验和资源积累。

于是,后摩智能便在 2020 年底成立。所谓「存算一体」,是一种新的设计方式,特别适合智能驾驶、泛机器人等场景。相比传统架构芯片,存算一体芯片不仅在算力、成本、功耗、散热方面都具有优势,对于供应链自主可控也有重要意义。

不过,这些独特优势此前多以学术结果呈现,后摩要做的就是完成从学术成果到产品批量应用的转化。目前,后摩已经拿下两个关键节点:一个是 2022 年 5 月,后摩首款芯片点亮并跑通自动驾驶 demo,这是业内首款基于严格存内计算架构设计并点亮的 AI 芯片,这也意味着,后摩智能产品的工程化落地得到了充分验证;另一个是,后摩已经与新石器无人车、环宇智行等行业领先的自动驾驶企业,展开全方位的合作,顺利迈向了产品的商业化落地。

但芯片是非常复杂的工程,除了学术能力、工程能力,还要考虑如何量产等问题。接下来,后摩智能的重点就是量产落地,拓展更多行业客户和战略合作伙伴。吴强表示,这主要取决于两点,一是量产芯片的性能指标,二是产品是否能真正解决客户的诉求和痛点。

芯片真正的「护城河」在软件

那拥有了一款性能非常好的芯片,就可以在市场上立足吗?芯片公司的「护城河」在哪?

地平线创始人&首席科学家余凯表示,芯片制胜之道不只在芯片,更在软件。如果是 L2+ 或 L2++ 的自动驾驶方案,几乎要投入数亿元。如果工具链不好用,那么很难基于芯片在上面去开发,那会产生大量的资源浪费。

所以,真正成功的芯片公司,大多也是一家杰出的软件和系统公司。英伟达作为芯片巨头,在软件领域中的产品包括从最底层的驱动程序,到最上层的行业应用程序、算法库等,涵盖了底层套件、应用工具和应用框架两大部分;同时,英特尔拥有超过 1 万名的软件工程师,贡献了 Linux 生态 14% 的代码,是其第一大代码贡献者。

AI 芯片示意图。|图片来源:菜鸟图库

目前,虽然国内在芯片领域的创业团队不少,但车规芯片是一个高投入、高壁垒的行业,需要资金、技术和人才的长期投入,对创业者素质要求极高,不适合完全没有相关领域经验的创业者。齐天宇在挖掘芯片初创公司的时候,其中一条重要的标准是,创始人必须在行业头部企业工作过 10 年,还要能从台积电等晶圆厂要来芯片产能。

从 2022 年初开始,围绕芯片的热潮开始褪去,创业的窗口也关闭。常年关注芯片的九鼎投资先进制造投资部董事总经理邢晓辉认为,2023 年和 2024 年是关键节点,新竞争者再难入场。因为支持 L4/L5 的自动驾驶芯片开始量产交付,搭载车型也开始销量爬坡。

业内认为,这只是芯片行业在回归理性,但大趋势并没有变化。吴强表示,如今的中国芯片行业就像 1999 年的互联网,未来 10 年会诞生比肩英伟达、英特尔的芯片巨头。这意味着芯片行业还有大量的机会和人才需求,但现实是国内芯片行业人才依然有缺口,急需大量的芯片设计、验证、软件等领域的专业人才。

动力电池,材料学人才稀缺

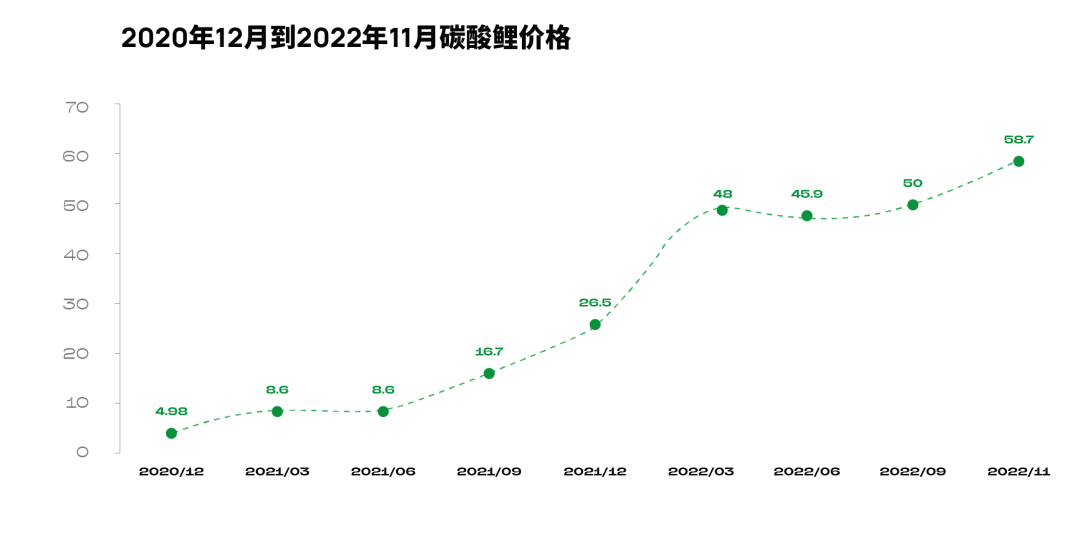

除了芯片,2022 年关注度很高的还有动力电池。2021 年起,新能源汽车的快速增长拉动了锂需求,但供应端无法快速反应导致锂价上涨。2021 年的价格低点是不到5万元,2022 年 11 月底涨到接近 60 万元。

2020 年 12 月到 2022 年 11 月碳酸锂价格变化。|图片来源:极客公园制图

处于终端的车企显然感受到成本端的压力,广汽集团董事长曾庆洪甚至公开吐槽「在为电池厂打工」。因为动力电池占整车成本的 40%-60%。相比之下,传统燃油车的动力系统,发动机和变速箱两者合计只占整车成本约 30%。

目前动力电池主要是磷酸铁锂和三元材料两大体系。中国动力电池技术路线曾发生过一次「轮回」,最早磷酸铁锂占有率称霸,后来三元锂反超,现在又回到磷酸铁锂。

中期来看,现有材料体系迭代是机会。

近年来,锂盐价格的快速上涨和确定性的大规模需求增加,吸引大批资金涌入,带来了一系列连锁反应。其中,产能扩张是当前动力电池竞争的核心逻辑。这是一场大玩家之间的游戏,小团队或个人,几乎没有「上桌」的机会。

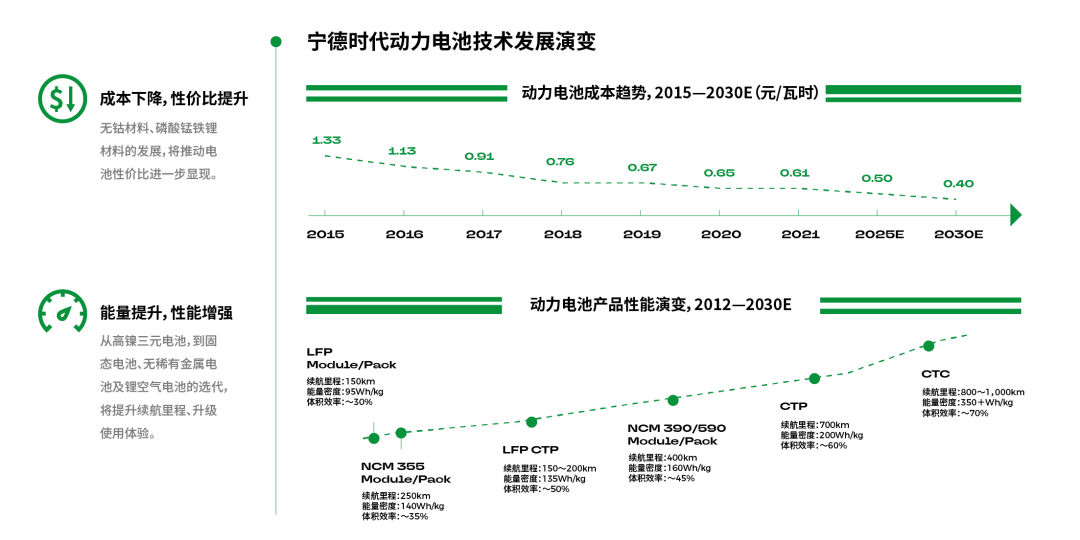

宁德时代动力电池技术发展演变。|图片来源:极客公园制图

除了增加产能,中期来看,动力电池主要是通过现有材料体系的迭代升级和结构革新,推动能量密度提升,实现增效降本。经纬创投王华东表示,动力电池的机会在于,在三元和磷酸铁锂体系里,做各种小创新。他们现在看的是服务于三元和磷酸铁锂的核心辅材,它们可以提升电池能量密度与安全性。

不过,这些机会也需要长期的产业积累。齐天宇表示,围绕三元和磷酸铁锂体系的创业公司团队大部分来自此前的头部电池公司。即便是这样的团队也已经很多,竞争也「很激烈」。

长期来看,向固态电池发展是大趋势。

其次,上游锂矿的非理性上涨,不仅引发了新能源产品的涨价,更加速了对于新技术路线的探索。总体来看,短期内动力电池格局相对稳定。但从终局来看,还存在着巨大的变数,目前,固态电池、钠离子电池、氢燃料电池等技术方案层出不穷。

其中,固态电池被认为是下一代电池。与锂离子电池相比,固态电池是一种使用固体电极和固体电解液的电池。固态电池一般功率密度较低,能量密度较高,非常适合用于电动汽车之上。

总体来看,固态电池还处于非常早期的阶段,仍面临相对大的技术挑战:工艺路线尚不成熟,降本仍需过程,全面产业化预计需要 5-10 年。比如三星的固态电池虽然能够达到长续航,但生产环境要求苛刻,银碳层大规模生产所需的贵金属纳米银成本较高,短期产业化并不现实。

03 汽车产业的「长尾」:电的运营和创新溢出

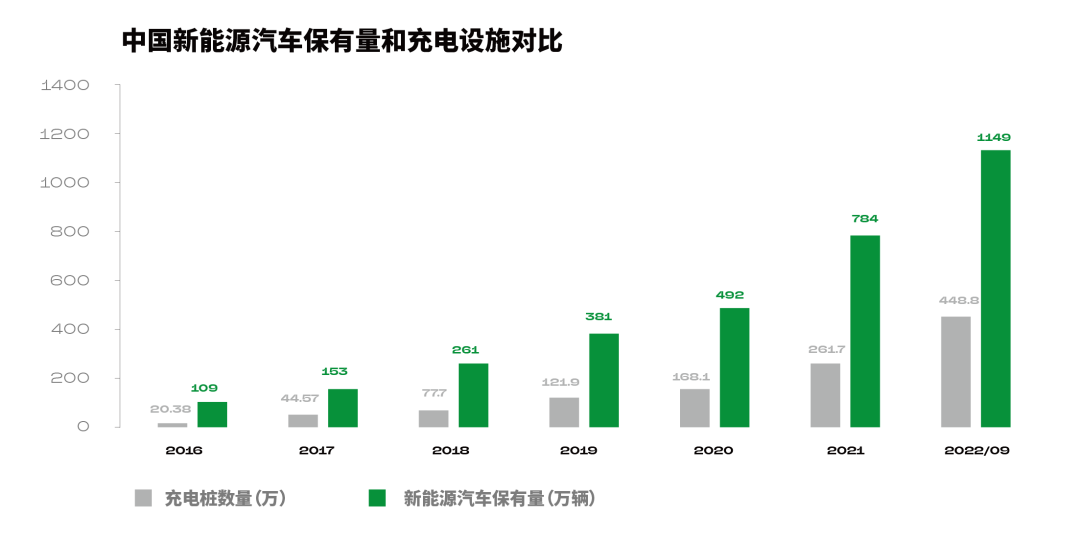

虽然中国新能源汽车,经过十几年的发展已经实现「弯道超车」,销量占全球比例超过一半,但困扰用户的续航焦虑仍未得到有效解决。这一直是车企和行业的痛点。

中国新能源汽车保有量和充电设施对比。|图片来源:极客公园制图

随着冬天来临各地气温降低,特别是在北方地区,很多新能源车主面临续航里程腰斩、电池充不满电、不敢开暖风等问题,电动车被调侃为「电动爹」。2022 年十一期间,深圳一名特斯拉车主发视频吐槽了自己自驾返乡时遇到的窘境,一不小心还上了热搜。在长达 30 小时的堵车之后,他的电动车直接没电熄火,停在了车流中。最终,车主自费 2000 元加价叫了拖车才摆脱困境。

这背后不仅仅是调侃或愤怒,更多的是人们对于续航里程和补能的焦虑。在电池技术没有突破性进展的情况下,如果电动车想要更高的续航,必须要搭载更大、更重的电池,这也要求必须搭配轻量化的车身,这些都会导致整车成本越来越高。

换电:从备受质疑到重回视野

其实,面对挥之不去的「续航焦虑」,业界主要有两种解决方案:以特斯拉和小鹏为代表的高压快充,以及以蔚来和宁德时代为代表的换电模式。

其中,换电模式的发展非常曲折,一个很重要的转折点是 2019 年。在此之前,因为换电车辆少、标准不完善、换电站投入高等因素,换电模式一直备受质疑、发展缓慢。但从 2019 年开始,多份政府文件提出大力发展换电模式,甚至换电站成为我国新基建的七大重要领域之一。随后,换电模式重获市场关注,中国补能方式进入充换电并行发展的阶段。

不过,作为典型的重资产行业,目前换电站企业尚未进入盈利期。当前,换电模式面临的主要挑战,是目前各车企电池包尺寸不一致。目前,动力电池的型号多达 145 种,换电方式有侧面换电、分箱换电、底盘换电等。新能源汽车厂商之间如果实现通用换电,需要跨越巨大的鸿沟。

不过,要做好换电,除了要掌握核心技术与生产研发,还要为用户提供稳定、安全的可持续商业化运营服务。目前,换电站运营核心壁垒在于,换电站的位置以及运营商的借款成本。

快充:重点不光是卖「电」,而是服务

相比换电模式的曲折,充电路线一直备受关注。星星充电是中国「充电桩一哥」,其联合创始人郑隽一告诉「极客公园」,今年充电行业最大的变化,是各个地区开始参与到新一轮的能源基础设施搭建。政府平台的入局能够释放更多的土地资源,为充电桩的建设带来更好的资源优势,充电市场快速下沉,能够加速充电桩的普及利用。

数据显示,2022 年 1-10 月,充电基础设施增量为 209.1 万台,新能源汽车销量 528 万辆,桩车增量比为 1:2.5,充电基础设施与新能源汽车继续爆发式增长。

一辆新能源汽车正在充电。|图片来源:unplash

当前,缩短充电时间是提升电动车使用体验的关键。郑隽一还表示,充电行业的大趋势朝着 Bit、Watt、Heat 方向发展。Bit 是指软件算法和设备智能化,Watt 是半导体功率器件的快速发展和壮大,Heat 主要是大功率设备的热管理,这都是充电行业非常重要的领域。

在快充方案中,800V 高压充电以其低成本、轻量化、干扰低等优点,有望成为中高端车型的主流方案。其实,早在 2019 年,保时捷的 Taycan 就推出 800V 高电压电气架构,搭载 800V 直流快充系统。随后现代起亚、奥迪、长城、广汽埃安、小鹏等车企也相继推出推 800V 快充方案。

与现行 400V 充电平台相比,充电平台升级到 800V,充电时间几乎缩短到一半。

相比充电桩卖「电」,充电行业的重点是提供有价值的充电服务。目前,充电桩企业重点考虑的是如何精细化运营,包括用户感受、口碑、价格、停车优惠等,提升运营效率。

星星充电关注的一个场景维度是「充电时间」。他们将充电场景进行重新定义,分为 15 分钟、30 分钟、2 小时和8 小时四类场景。它们分别代表不同的消费模式:8 小时就是原来所说的工作地充电和居住地充电。2 小时充电是由于要去消费,所以放在那里充电。半小时是普遍关注的传统网络,充完电就走。其次是 15 分钟网络,随着高压快充出来之后,依托城市主干道,推出的面向更多车型的补能方式。

总体来看,不管是充电,还是换电,目前还无法完全满足用户续航和补能的焦虑。不过,它们也在不断地进化中,竞争的焦点从最初的「跑马圈地」,到如今的精细化运营。这需要更强的运营团队,在理解用户需求的基础上,提升用户的体验。

创新技术正在外溢,

人才需求更关注复合能力

上面提到的都是新能源汽车细分领域的机会,其实汽车行业在整个社会中的角色也在变化。如今的中国新能源汽车,体量足够庞大,参与的力量足够多,进化的速度够快,竞争够激烈,已经是当之无愧的工业龙头。它会给整个社会带来什么影响呢?

汽车行业的变革,并不只是从燃油切换到新能源,更多的是从传统汽车到智能汽车。奇绩创坛创始人&CEO 陆奇去年底曾表示,到 2030 年智能电动汽车将会成为人类社会最大的母生态。所谓「母生态」,指的是人类社会发展过程中新一代技术革命的基础载体。

今天信息产业的母生态是手机,大量的芯片、设备、软件等等都是优先为手机设计,为手机优化,然后再考虑别的设备。未来,创新会首先应用在汽车领域,然后再扩展到其他行业。

技术上:电动化溢出到大交通

现在来看,新能源汽车的发展似乎正在验证这种想法。这首先表现为电动化技术的外溢。过去 10 年间,动力电池性能提高了3倍,成本下降了 90%,这让电动车成为了可能。

中国交通工具电动化渗透率。|图片来源:极客公园制图

得益于电池价格的快速下滑,电动化的趋势正从乘用车向整个大交通行业蔓延,比如两轮电动车、商用车、工程机械、轮船、飞机等领域。

其中,eVTOL(电动垂直起降飞行器) 已经有近十年的发展历史,但最近开始被密集关注。VOLANT 沃兰特是一家 eVTOL 领域的新星创业公司,其创始人 & CEO 董明表示,电动汽车的发展推动了电能源形态的转变,尤其是动力电池,不管是能源密度、功率密度,还是成本、效率都有极大的提升,这推动了飞机领域分布式电推进系统的发展,使得 eVTOL 成为了可能。

虽然 eVTOL 领域内目前已有多个玩家正在探索,但不管技术成熟度还是商业应用等探索,还处于早期阶段,是一个比汽车产业周期更长的艰苦探索。

除了电动化技术外溢,智能化也在加速向其他行业渗透,比如自动驾驶、域控制器、图像识别、激光雷达等技术从汽车到机器人、无人叉车等行业。其中,有一个场景较少进入公众视野,但已经实现了无人化、规模化部署,这就是无人叉车。

中国工程机械工业协会数据显示,2021 年中国市场各类叉车总销售量已突破 100 万台,电动类叉车市场占有率较高,合计销售约 66 万辆。同期无人叉车销量 7375 台,同比增长 110.7%,这也意味着,目前市场上无人叉车的占比不到 0.8%,潜在的替代空间巨大。

未来,自动驾驶还会沿着规模化落地的方向,不断拓展和渗透。相当于站在巨人的肩膀上,不用去做底层的开发,而更多的是去做场景的适配,以及成本和效果的最优解。这也意味着,对创业者的复合能力要求更高,除了技术能力,还更多地表现为对场景的理解和应用,以及商务推广的能力。

资本助推:行业惯性被打破,

新机会迸发

技术的外溢,本质上是打开了新的应用场景。资本也敏锐地捕捉到这点,开始大力押注。麦肯锡数据显示,包括可持续航空、电动垂直起降飞行器 (eVTOL)在内的航空创新领域,在 2022 年上半年获得 22 亿美元投资。虽然低于去年同期的 43 亿美元,但 2022 年依然是非常不寻常的一年。

除此之外,在资本的催化下,新能源汽车的技术正在向更多的场景外溢。正浩EcoFlow 是一家重新定义了户外储能赛道的公司,其创始人王雷告诉「极客公园」,他之所以萌生创业想法,就是看到了锂电池的成本快速下降。宁德时代 2018 年上市时,锂电池的价格正在离人的生活更近。随后,他开始审视自己的价值,问自己还能为这个行业做些什么。当他看到,储能在个人和家庭端可以成为一个切入点时,觉得非常兴奋。随后便有了正浩 EcoFlow。

今天的正浩 EcoFlow,已经成为估值超 10 亿美元的独角兽,凭借将充电速度从 10 小时提升到1小时的技术性突破,这家黑马公司成了投资机构热捧的对象。2021 年 6 月,由红杉中国、高瓴、中金共同完成了过亿美元的 B 轮融资。

那这个过程会持续多久呢?可能很多人会觉得 5-10 年就结束了,但它持续的时间可能要比很多人预想的更长。王雷表示,如果从人类历史发展的角度看能源范式的转变,第一次是从木柴到煤炭,瓦特发明了蒸汽机,引发了第一次工业革命;第二次是从煤炭到石油和天然气,动力装置是内燃机。从第一次能源革命到现在,大概两百五六十年。

如果简单类比的话,新能源的发展可能要经历百年时间。所以,新能源 ToC 的整个趋势是非常长周期的,也会有大量的创新课题需要去解决。目前大家看到的移动储能,可能只是比较热闹的细分领域而已。

接下来,在资本的加持下,越来越多原本被认为已经稳定的行业,会随着新能源汽车行业技术的溢出,焕发新的可能性。

在未来 10 年或更长时间,全球汽车行业将经历彻底变革,从技术、用户关系到商业模式,这也导致人才格局的大变革。以前汽车行业更多是以工程师和科学家为主,强调在机械、化工、电子等方面的专业能力。如今,智能化则增加了汽车美学、智能座舱、智能驾驶、三电领域方面的新需求,更强调软硬件整合的能力。

这也意味着,除了传统的造型设计、车辆工程等专业之外,汽车行业更需要软件开发、数学算法、芯片设计与开发、自动驾驶、视觉感知等专业人才的加入。

当然这对人才的能力要求也不同,芯片、动力电池、智能驾驶等都是技术壁垒非常高的行业,所以要求对技术有深刻的积累、理解和信仰;相比之下,智能座舱、充换电行业等行业则需要更多地开放合作,会更需要产品经理和互联网行业人才的介入。

在这场可能会持续几十年的变革中,到处都是创新的土壤。以前被认为固化的格局被打破,同时很多新共识和新规则在逐步达成。当然,这种变革可能是错综复杂的,要想穿越历史周期,就不能依靠一次「热血冲锋」。加入这个产业更好的方式,是用长期主义的思维,以终为始,日拱一卒,站在十年周期上看最终的收获。

想要阅读《涌现2023——中国科技风向寻路指南》完整版,一览七大前沿科技赛道洞察,请点击文末「阅读原文」下载完整版。

特别鸣谢:

博萃循环、大疆车载、后摩智能、九鼎投资、均胜电子、轻舟智航、正浩 EcoFlow

陈 远(均联智行中国区 CTO)

崔东树(乘联会秘书长)

戴敦峰(小马智行中国区公关负责人)

龚在研(同济大学人车关系实验室负责人)

郭继舜(均胜电子副总裁)

侯 聪(轻舟智航联合创始人 & CTO)

林 晓(博萃循环董事长 & 总经理)

刘 伟(CapitalO创始合伙人)

刘 昕(元璟资本副总裁)

卢姿伊(高桌资本 CEO)

吕 楠(大陆集团中国区创新与战略合作部总监)

齐天宇(顺为资本副总裁)

苏清韬(九章智驾创始人)

孙晓光 (博世创业投资合伙人 & 中国区负责人)

陶也了(蓝驰创投投资副总裁)

王华东(经纬创投合伙人)

王 雷(正浩 EcoFlow 创始人&CEO)

王明利(泽景电子副总经理)

吴 强(后摩智能创始人 &CEO)

谢阗地(大疆车载市场负责人)

邢晓辉(九鼎投资 MD)

- 苒(电动车行业顾问《火星人马斯克》作者)

余建约(建约车评创始人)

郑隽一(星星充电联合创始人)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK