攀上华为造车,赛力斯三年亏掉60亿

source link: https://www.qianzhan.com/analyst/detail/329/221222-0c42943d.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

攀上华为造车,赛力斯三年亏掉60亿

(图片来源:摄图网)

作者|鸿锦 来源|市值榜(ID:shizhibang2021)

■ 拥抱新能源,还是拥抱华为?

■ 与华为合作放弃了什么?

■ 赛力斯真比小康股份过得好吗?

2022是新能源汽车的变局之年,上一年势头大好的蔚小理,攻速都降下来了,也有黑马冒出,比如赛力斯,旗下AITO问界连续三个月销量破万。

杀疯了的赛力斯,原本叫小康股份,后来搭上了华为,AITO就是二者联合发布的高端智慧汽车品牌。

与华为达成合作后,赛力斯的股价便一路飙升,实现两年十倍,总市值最高超1200亿元。

但抱上华为的大腿不代表可以高枕无忧。赛力斯也出现了一些新的问题,比如盈利能力还比不上小康股份时期、撕不下来“代工厂”的标签。

本文将通过分析与华为合作之后,赛力斯在路线、经营和销售方式、财务等方面的变化以及得与失,来探讨赛力斯能否重新实现自我造血功能。

01

提前拥抱纯电,半路选择增程式

赛力斯的路线有一些变化。

在和华为合作之前,赛力斯已经走上新能源之路,布局也较为完善。

2021年推出赛力斯品牌之前,公司主力销售新能源车型为瑞驰EC系列纯电动商用车。此外还包括东风风光、东风小康等面向不同受众的多个品牌,均覆盖电动车整车。2018-2021年新能源车销量年均复合增速约为47.6%。

赛力斯切入纯电动领域时间较早,并且具备较为成熟的研发成果。早在2014年,小康股份就成立了新能源汽车研究院,开展新能源车相关技术的研发以及核心三电系统领域布局。

而2019年,赛力斯突然选择“增程式电动车”作为打开市场的切入点,当前的黑马车型问界M5也是先推出了增程式版本,然后又推出了纯电版本。

增程式电动车,属于新能源车中PHEV(插电式混动)这一细分领域,车辆需要具备完整的三电系统,并在此基础上新增一套燃油发电机组,或者是燃料电池堆,专门为电池供电。目前受限于技术限制,多数增程式电动车选择燃油机组发电。

提前布局新能源的赛力斯,似乎走了3年弯路,从纯电赛道退回到增程式领域。这或许与和华为的合作有关。

双方2019年确定合作时,赛力斯选择的是华为的“智选模式”,使用华为提供的智能座舱、ADS智能驾驶、芯片、网联、热管理系统等在内的核心零部件,以及配套的各种云服务,并通过华为的渠道销售。

换言之,2017年就获得纯电动乘用车生产资质,并已经具备一定三电积累的赛力斯,从华为方面拿到部分核心零件组装整车后,再交给华为销售就行。而主导华为汽车业务的负责人余承东,格外看好增程式汽车。

今年7月7日举行的中国汽车蓝皮书论坛上,华为余承东公开建议尽快淘汰纯燃油车,认为增程车用汽油发电(驱动),大概比燃油车省一半的油,非常适合作为家里第一辆车。

与余承东观点相似的还有理想电动车创始人李想,他在理想二季度电话会上公开表态:“5年内增程式仍是SUV最佳方案”。只是外界将李想的慷慨陈词解读为“增程式将于5年后淘汰”。

但在传统汽车人心中,“增程式”就是“落后”的代名词。长城魏CEO李瑞峰曾在社交平台隔空喊话余承东:增程式混动技术落后是行业共识,再大的嘴,也不能大放厥词。

这个观点其实很容易理解,因为每一轮汽车变革,其本质都是在追求效率提升,而“增程式电动车”很长一段时内违反了这个行业本质。

叠加上海要求自2023年1月1日开始,取消混动车型(包括DM-i,增程式两种技术路径)的免费绿牌变相将增程式纳入燃油车序列管理,增程式电动技术显得愈发鸡肋。

在此背景下,赛力斯自2019年确定增程式发展路径后,重新回到了纯电技术领域,是否意味着和华为合作后,在增程式方面花费的人力物力白白浪费了?

02

背靠华为好乘凉

作为一名汽车业老兵,赛力斯显然不会浪费三年时间,将人力物力用在没有回报的事情上。

对于和华为合作造车这件事,赛力斯董事长、创始人张兴海,曾公开表示,“传统的合资造车方式已经落后,与华为的跨界融合是小康未来坚持的方向,这是一个是否敢于在商业模式上进行创新的问题,即便是BBA来跟小康谈合作造车,我都不干。”

反映在财报上,和华为合作的这三年间,赛力斯一直在亏损,但闲置资金越来越多,因为融资比较顺利,很难说没有借到华为的光。

同时,得益于整车销售量价齐升,赛力斯的营收越来越高。

赛力斯新能源车销售总量,从2020年的2万辆,提升至2022年前11个月的11.84万辆,其中赛力斯系列约7万辆,同比增长超7倍,占比59%。相较于瑞驰系列5-15万的价格,赛力斯品牌全系21-37万的售价,是前者的2-6倍。

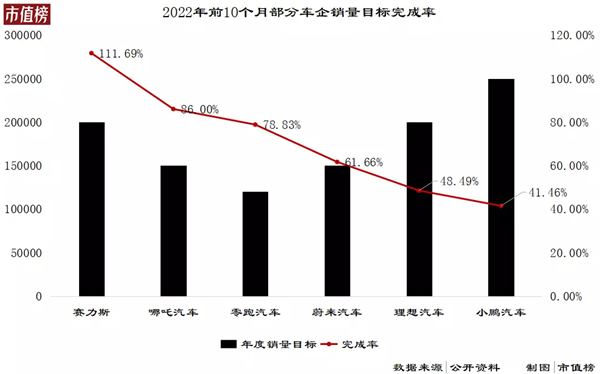

在赛力斯系列车型的推动下,今年前11个月,尽管燃油车销量同比下滑38%,仍提前两个月完成全年销售指标。

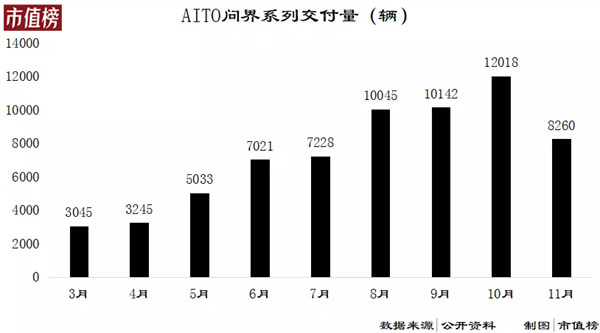

聚焦具体车型,赛力斯和华为联合发布的高端智慧汽车品牌AITO,2022年在售车型提升至3款,分别为问界M5 EV、问界M5增程版和问界M7,并获得中国汽研五星“驾乘品质之星”认证。

三款车型中,问界M7对标理想one, 后者现已停产,接替者理想L8Pro/Max售价分别为35.98万元、39.98万元。M7各版本售价分别为31.98万、33.98万、37.98万元,明显更低,更低于理想另一款在售车型,“脚踢库里南”的L9。

销量方面,赛力斯问界系列今年前11个月总交付量,虽然仅是理想全系的62.39%,但更低的售价,和越来越高的“含HUAWEI量”,带动问界前11月销售同比增速达到335%。

量价齐升带来的是收入的增长。今年前三季度,赛力斯实现收入231亿元,同比增长102%,前三个季度的收入也高于任何一年全年的收入。

赛力斯销售超预期的原因,还是离不开和华为“智选模式”下的渠道赋能。

智选模式下,赛力斯可以借助华为的渠道销售,公司售前网点迅速提升。根据杰兰路咨询的数据,截至今年9月底,问界售前职能网点已经突破1000家,较6月底新增430家,新覆盖城市53个,渠道拓展速度明显领先其他造车新势力。

反观理想汽车,同期甚至在收缩渠道,9月底网点数较6月底减少53家,总量为472家。

对于消费者而言,不管造车新势力如何借助互联网造势营销,选购超30万的智能车,大概率不会像选购智能手机一样,通过各种网络测评了解后直接下单,更多人还是喜欢亲身体验后再做决定,这种消费习惯就导致车企线下网点越多,越容易提升销量。

掌握渠道优势,售价也比同类车型更低,赛力斯电动汽车的销量大概率会因华为的赋能,在未来一段时间内延续增长趋势。

03

赛力斯真比小康股份过得好吗?

有得必有失。

更名之前的小康股份,凭借常年产销低价面包车,跻身中国500强第488位。更名之后,不少买家购入赛力斯后,直接将赛力斯的车标换成“HUAWEI”,部分消费者是冲着华为才买赛力斯。

借光可以,在新能源车企都在强调“自研”“全栈自研”的时候,“代工厂”“高依赖性”都不是好标签,赛力斯也频繁否认“华为整车代工厂”的定位。

实际上,双方自从合作推出增程式M5以来,赛力斯问界系列的产销越来越依赖华为。

自从问界系列上市以来,市场上就流传着“用户在华为体验店下单,赛力斯的返利多半给体验店,而不是赛力斯自身厂商销售”,以及“华为自有门店承担问界品牌的销售和体验,赛力斯自建4S店负责处理交付订单和售后”的报道。

上述报道如果属实,华为确实掌握了问界汽车的所有售前流程和返点。这种情况下,问界汽车和华为手机、平板等其他消费电子便没有了本质区别,而购买华为Mate系列的消费者,又有谁会关注生产厂商是谁?

至于赛力斯负责的交付端,可以理解为“华为仓库直出”,售后更是可以理解成“第三方外包服务商”,正如街边随处可见的“华为授权”门店一样。

相比掌握产销全流程主动权的小康股份,赛力斯的行业地位似乎更低了。

此外,赛力斯的盈利能力也比不上小康股份。搭上华为的2019年,赛力斯微盈。从2020年到今年前三季度,赛力斯则合计亏损超过60亿元

今年前三个季度,赛力斯累计销售赛力斯汽车49,575辆,同比增长1011.55%,净利润也创下近5年亏损新高,达到26.75亿元。

盈利能力弱,一方面是因为造车成本比较高,这也属于造车新势力共同的难题,2019年以前,小康股份的毛利率在17%以上,现在的毛利率只有不足10%,这还是今年产销放量摊低成本,毛利率有所提升之后。

另一方面,2020年以后,赛力斯的销售费用有明显走高的趋势,占营收的比例也越来越高,从2020年的5.09%增长至今年前三季度的13.33%。

按照今年半年报的数据,销售费用里近八成是“广宣及服务费”,达11.57亿元。外界根据华为和赛力斯销售汽车约定的分成猜测,这部分费用大部分支付给了华为。

回到13.33%的销售费用率,这个水平明显高于比亚迪上汽等老牌厂商4%左右的水平,2021年,比亚迪更是将该比值控制在3%以下。

蔚小理等新势力,将销售费用与管理费用合在一起披露。按照这个口径,赛力斯的管理费用率+销售费用率,已经超过了理想,低于蔚来和小鹏不到4个百分点。

而因为背靠华为,赛力斯的研发费用率要远低于蔚小理,今年前三季度还不足4%。

可以看到,赛力斯的毛利率和费用率都在提升,那么何时能够实现盈亏平衡呢?

海通国际在此前一篇研报中认为,赛力斯有望在2023年实现盈亏平衡。赛力斯董事长也在股东大会上称争取明年盈利。

今年前三季度,赛力斯的归母亏损率为11.57%,如果与华为的分成方式不变,销售费用率很难向下降,赛力斯的毛利率可能要达到20%左右,才能盈亏平衡。

作为对比,近两年比亚迪的毛利率在13%左右,小鹏汽车毛利率略低于比亚迪,蔚来最好的单季度,车辆毛利率刚刚达到20%,只有理想汽车有较长一段时间毛利率在20%以上。

由此可见,尽管赛力斯杀疯了,想盈利也不容易。

参考文献

[1]《真十万公里长测》之理想ONE的表现到底理想不理想?,易车;

[2]《理想增程式火了,落后技术到底是不是智商税?》,汽车商业评论;

[3]《采用赛力斯自主研发的三电技术——赛力斯华为智选SF5》,中国日报网;

[4]《赛力斯推出首款纯电车型,将进入更多华为门店销售》,第一财经;

[5]《毛利率显著提升持续“造血”的赛力斯发展势头强劲》,MOTO;

[6]《赛力斯首次覆盖优于大市:强强联手华为开启“智能汽车生态”宏伟蓝图》,海通国际;

[7]《2023年新能源汽车供需格局展望预计插混翻番,看好高端纯电》,平安证券

编者按:本文转载自微信公众号:市值榜(ID:shizhibang2021),作者:鸿锦

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK