预见2023:《2023年中国广告行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/221216-8abeeaca.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国广告行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:分众传媒(002027);省广集团(002400);新媒股份(300770);龙韵股份(603729)等

本文核心数据:中国广告市场规模;广告市场竞争格局;广告市场规模预测

行业概况

按照广告经济目的、广告受众类别、广告覆盖范围、广告诉求方式、广告发布媒介等不同分类标准,可将广告分为不同的类别,具体如下表所示。

行业发展政策背景

近年来,我国经济快速发展,大大推动广告市场发展。为了更好的规范广告市场、推动行业发展,相关部门陆续推出法规政策,主要针对互联网广告进行合理整治;除此之外,广告、媒体等行业近年来受到疫情和经济下行局势的影响经营遭遇许多阻碍,国家针对广告业等中小型企业在税收方面出台了各项政策,维稳行业的发展:

行业产业链分析

我国广告产业链上游主要为各行业的机构/主体提出宣传、营销需求,中游广告企业负责广告的策划、制作和宣传等,在广告行业内也可分为自营企业和代理企业,一定情况下会寻找第三方支持企业进行创意等方面的技术支持;而广告的下游接收方一般为消费者群体。

行业发展历程

新中国成立后,我国的广告行业主要以中国社会主义建设相关宣传为主;在改革开放前,我国广告行业在经历了一段真空期,改革开放之后,广告行业开始逐步恢复,进入新世纪以来,互联网逐步接替传统广告的形式,成为广告行业的主流发展力量,目前,我国广告行业正在经历新时期,行业的发展愈发规范化:

中国行业发展现状

1、中国广告行业发展环境分析

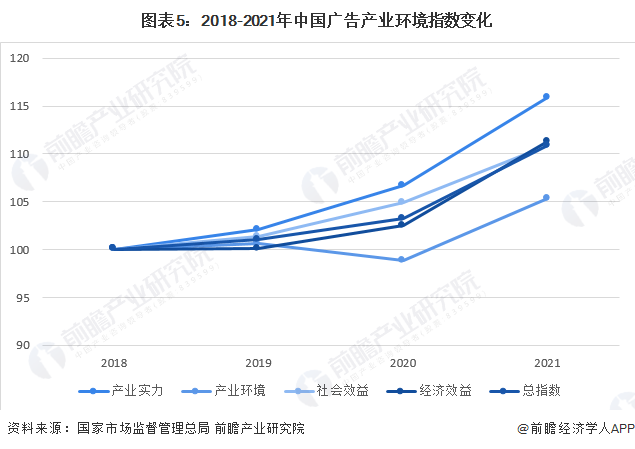

中国广告业发展指数(2021年度)以量化指数的方式全方位评估我国广告业发展情况,为市场主体和监管部门提供参考。可以从五个方面对中国广告行业的发展环境进行评定:

从数据上来看,我国广告行业的产业实力在不断上涨,2021年达到115.91最高指数水平,与此同时产业环境、经济效益也再创新高。

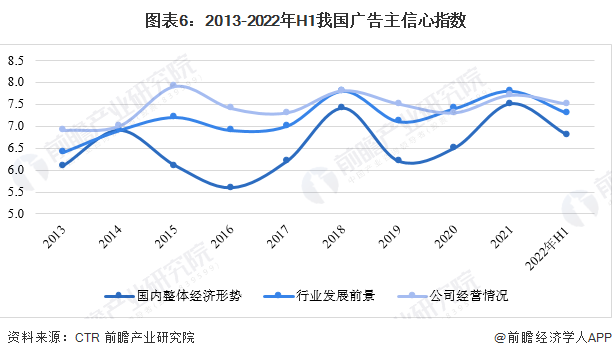

广告主对于整体经济形势的信心,每3-5年一个波动周期,受整体环境和企业自身的小环境共同影响。2022年受疫情反复、行业变革等国内外复杂环境影响,广告主的信心指数(广告主针对国内整体经济形势、行业发展前景、公司经营情况的信心打分)相对于2021年有所回落,但仍高于2020年的疫情之初。2021年广告行业公司经营指数达到7.7,为近两年来的最高值。

2、中国广告行业需求分析

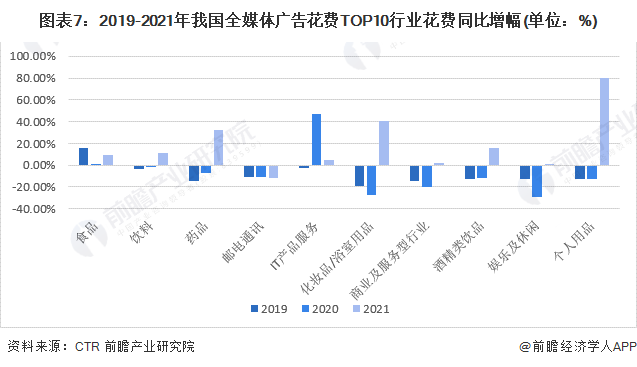

2019年至2021年,我国广告花费TOP10行业中,个人用品广告投放花费在2021年的增幅最高,达到79.70%,其次为化妆品/浴室用品,广告总投放花费同比上涨40.8%。

3、中国广告行业细分行业分析

从行业的营收占比来看,2021年新媒体广告营收占比再次创造新高,达到64.99%,传统广播电视行业营收占比下降到25.54%。

从2021年广告行业细分市场营业额来看,受在线视频、短视频及在线音乐等互联网媒体的冲击,以电视媒体、广播电台为代表的传统广告市场份额继续压缩,互联网广告快速崛起。2021年互联网广告份额占比达到56%,并且份额占比有进一步提升的趋势。

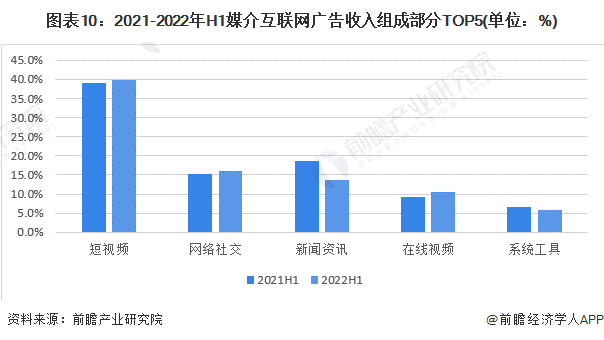

从我国目前广告的主要组成部分,互联网广告投放的媒介行业来看,视频类和社交类媒介继续获得广告主青睐,其中短视频行业广告收入占比在2021和2022年上半年均维持39%的水平,为首要的收入组成部分:

4、中国广告行业市场规模体量测算

根据市场监督局公布的数据显示,2021年产业实力指标为115.91点,同比增长8.68%,显示我国广告业实力不断提升,产业结构日趋优化。得益于互联网广告的迅猛发展,2021年全国广告业事业单位和规模以上企业的广告业务收入首次突破1万亿元,达到11799.26亿元。传统媒体加快数字化转型,以电视台、广播电台为代表的事业单位广告收入增长主要来自其互联网广告业务。

行业竞争格局分析

1、行业企业竞争格局

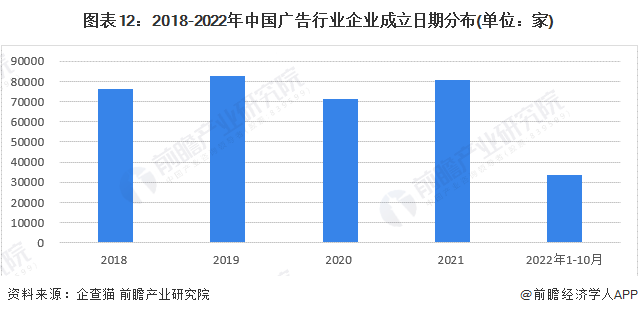

根据企查猫提供的数据来看,目前我国广告行业相关企业已经超过73万家,行业体量规模巨大,从企业成立日期方面来看,2019年我国广告行业内企业新成立公司达到近年来的新高,为82550家,截止2022年10国广告行业2022全年成立企业达到33488家。

从行业竞争梯队来看,分众传媒和广东省广告集团2021年营业收入都超过百亿水平,在企业营业规模上有着较为明显的优势,引力传媒和思美传媒营收在百亿规模以下的第二梯队,中视金桥和上海龙韵股份规模相对较小。

2、行业区域竞争分析

从区域分布的角度来看,北京、广东等地呈现一定的聚集效应,其中北京市广告行业企业超过18万家,广东省超过11万家,总体来看我国广告行业企业主体主要分布在东部沿海区域。

行业发展趋势分析

前瞻产业研究院预计,从整个广告行业的发展趋势来看,未来5年仍将保持较平稳的增速,2022-2027年复合增长率保持在7%左右。预计2022年全年,广告行业市场规模将超过12300亿元,同比增长约5%,随后逐年稳步增长,到2027年广告行业市场规模有望超过17000亿元。

更多本行业研究分析详见前瞻产业研究院《中国广告行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK