【行业深度】洞察2023:中国童装童鞋行业竞争格局及市场份额(附市场集中度、企业竞争...

source link: https://www.qianzhan.com/analyst/detail/220/221216-0365b06d.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2023:中国童装童鞋行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

童装童鞋行业主要上市公司:森马服饰(002563.SZ);安踏体育(02020.HK);李宁(02331.HK);361度(01361.HK);特步国际(01368.HK);安奈儿(002875.SZ);ST起步(603557.SH);美邦服饰(002269.SZ);太平鸟(603877.SH);嘉曼服饰(301276.SZ)等

本文核心数据:中国童装童鞋行业市场份额;中国童装童鞋行业市场集中度

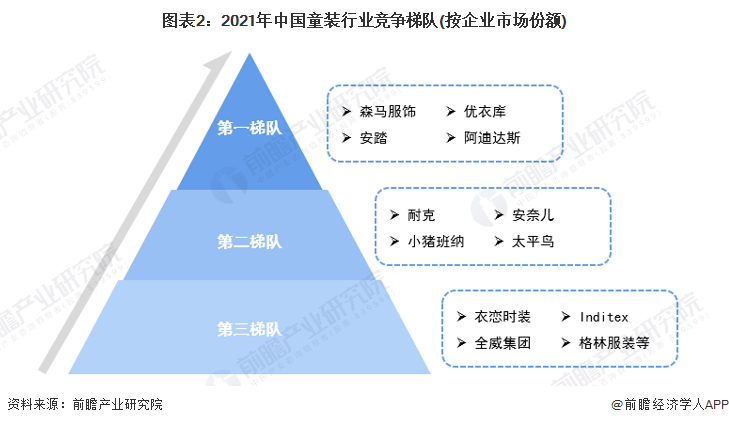

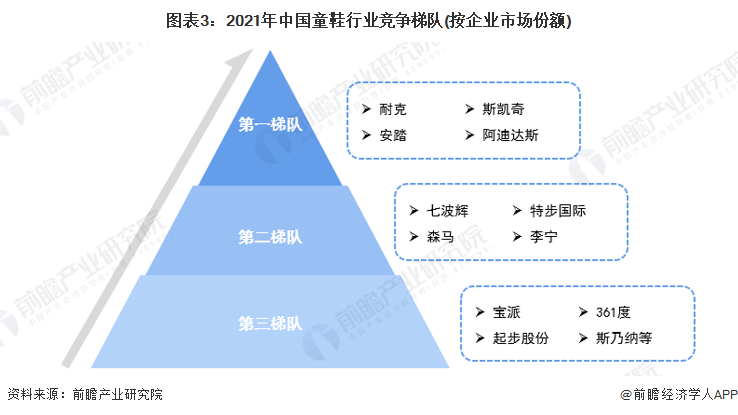

1、中国童装童鞋行业竞争梯队

受“二孩政策”及优生优育理念的影响,不少中国家庭的儿童消费支出有所增加。此外,受“三孩政策”及新一代准父母消费观念的影响,未来童装童鞋消费升级的趋势必将带动市场快速发展。国内童装童鞋行业的代表性公司包括:森马服饰、安踏体育、李宁、361度、特步国际、安奈儿、小猪班纳等。此外,耐克、阿迪达斯、优衣库、Zara等国际知名品牌也大举进军中国童装童鞋市场。

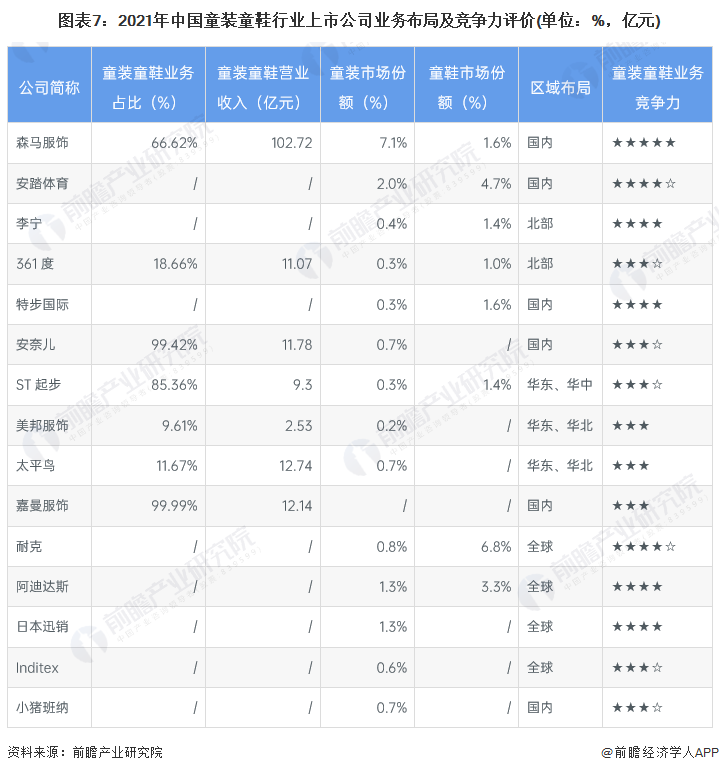

按照2021年我国童装童鞋企业的市场份额,可分为三个竞争梯队。童装方面,森马服饰、安踏、优衣库、阿迪达斯位列第一梯队,市占率均超过1%;耐克、小猪班纳、安奈儿、太平鸟位列第二梯队;衣恋时装、全威集团、Inditex、格林服装等位列第三梯队。童鞋方面,耐克、安踏、斯凯奇、阿迪达斯位列第一梯队,市占率均超过3%;七波辉、森马、特步国际、李宁位列第二梯队;宝派、起步股份、361度、斯乃纳等位列第三梯队。

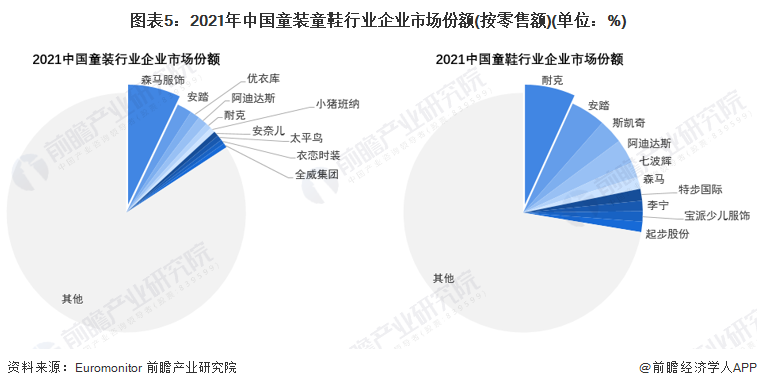

2、中国童装童鞋行业市场份额

从企业竞争格局来看,目前森马服饰稳居中国童装行业头名,且市场份额总体呈上升趋势,2021年为7.1%,遥遥领先;其次是安踏,2021年市场份额为2.0%;其余企业市占率均差距较小,企业竞争激烈。童鞋方面,耐克竞争优势明显,2021年市场份额为6.8%,排名第一;安踏紧随其后,市占率达4.7%。总体而言,中国童装童鞋行业市场竞争激烈,市场份额分散,但童鞋行业相比童装行业而言,头部效应较明显。

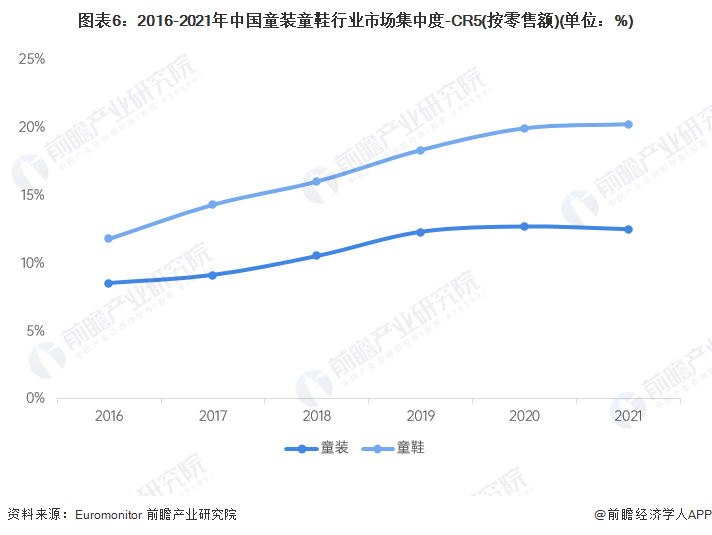

3、中国童装童鞋行业市场集中度

总体来看,我国童装童鞋行业的市场集中度不高。根据Euromonitor数据,2016-2021年,我国童装和童鞋行业前五大企业市场集中度(CR5)整体均呈上升趋势,反映童装童鞋行业规模效应逐渐增强。2021年,我国童装行业CR5为12.5%,童鞋行业CR5为20.2%,童鞋行业相较童装行业市场份额更为集中,龙头效应更明显,预计未来我国童装童鞋行业集中度将持续提升。

4、中国童装童鞋行业企业布局及竞争力评价

童装童鞋行业上市公司中,森马服饰的童装童鞋业务营收规模最大,2021年突破百亿元,拥有巴拉巴拉balabala、迷你巴拉Mini Bala等7大童装品牌。从市场份额来看,2021年,森马服饰和耐克分别排名童装企业和童鞋企业第一,市占率分别达7.1%和6.8%。

从国内企业童装童鞋业务的竞争力来看,森马服饰的竞争力排名较强;其次是安踏体育,也是领先的童装童鞋供应商。

5、中国童装童鞋行业竞争状态总结

从五力竞争模型角度分析,我国童装童鞋行业上游为面料、大底材料、辅料、缝纫机械等,涉及行业和企业众多,供应商议价能力较弱;下游为终端消费者,消费者对高端童装童鞋的议价能力较低,对中低端童装童鞋消费者议价能力较高,整体消费者议价能力适中。

我国童装童鞋行业参与者众多,市场份额较分散,现有竞争激烈。同时,由于进入门槛不高,潜在进入者威胁较大。由于童装童鞋为儿童必需品和专用品,不存在替代品威胁。

更多本行业研究分析详见前瞻产业研究院《中国童装童鞋行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK