5

万元日息低至2元?贷款平台营销“猫腻”:实际借款成本是宣传的4余倍

source link: http://www.7wnews.com/html/news/2022/1215/9208.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

万元日息低至2元?贷款平台营销“猫腻”:实际借款成本是宣传的4余倍

2022-12-15 16:29:57

作者:文聪 来源:柒财经

2022-12-15 16:29:57

作者:文聪 来源:柒财经

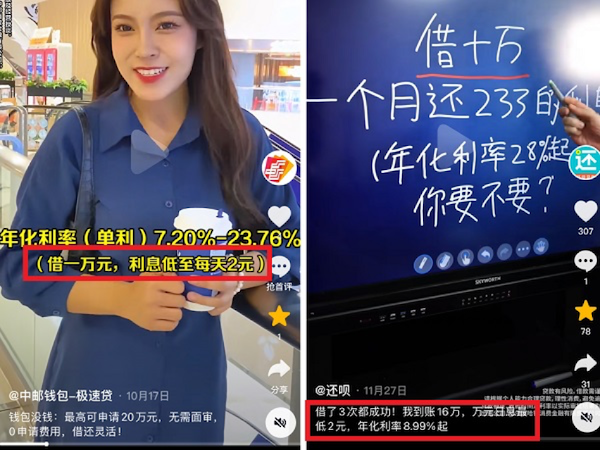

“借十万,一个月还233元的利息,各位要不要?反正我不要,我有xxx,万元日息低至2元......”近期,在快手、抖音上,打着“低息”“秒到账”等口号的贷款广告屡见不鲜。

而此类贷款广告主体包括中邮消费金融有限公司(中邮钱包极速贷)、数禾科技(还呗)以及极融等。

值得一提的是,上述贷款广告,有的宣传与实际情况不符,还有的弱化了风险性提示文字等。

01 万元日息低至2元?贷款平台“套路多”

“利息低至每天2元。”这真是如此吗?

据柒财经注意,平台虽宣称“利息低”,可多数消费者实际借款成本根本不能像宣传那般每日只需付2元的借款成本。

而此类贷款广告主体包括中邮消费金融有限公司(中邮钱包极速贷)、数禾科技(还呗)以及极融等。

值得一提的是,上述贷款广告,有的宣传与实际情况不符,还有的弱化了风险性提示文字等。

01 万元日息低至2元?贷款平台“套路多”

“利息低至每天2元。”这真是如此吗?

据柒财经注意,平台虽宣称“利息低”,可多数消费者实际借款成本根本不能像宣传那般每日只需付2元的借款成本。

以还呗为例,其广告中宣称“万元日息最低2元,年化利率8.99%起”。同时,还呗综合年化利率在视频最下方,展现并不清晰。另值得一提的是,还呗背后运营公司为数禾科技。根据工商信息,数禾科技注册地在上海。

而早在2020年,上海市市场监管局等部门发布《金融广告发布行业自律公约》提到,贷款类金融广告应清晰准确展示贷款年化利率,不发布仅含有“最低利率”或者“利率低至”等以特定条件低息误导贷款人的内容,不以“日利率”、“日还款”等与实际执行利率表达方式不一致的方式宣传贷款利息。

另据柒财经实际操作,在还呗平台借款1万元,在不享受优质客户减免的情况下,12期利息累计2054.85元,折合每日利息5.7元。

此外,12期担保费用共996.5元。进一步来讲,每日综合借款成本约8.48元,是还呗宣称每日最低2元利息的4.24倍。

某业内专家向柒财经表示,借款人的个人信用、还款能力等是衡量其借款资格及利率高低的标准,可要想获得贷款平台宣称的“最低息”,借款人需是银行或贷款平台的最优质客户。

“大部分借款人对综合成本了解甚少,借款的综合成本包括利率+担保费+其他费用,只宣传利率低等于以点盖面。况且借款人实际的借款综合成本是根据借款人的信用状况和资产情况来进行综合评估。”上述专家称。

再加上借款人要支付的服务费,借款成本进一步被提高。除还呗外,宣称“利息不高”且贷款年化利率11%都“不要”的极融,却因其高昂的贷款服务费用,被不少人投诉。

而早在2020年,上海市市场监管局等部门发布《金融广告发布行业自律公约》提到,贷款类金融广告应清晰准确展示贷款年化利率,不发布仅含有“最低利率”或者“利率低至”等以特定条件低息误导贷款人的内容,不以“日利率”、“日还款”等与实际执行利率表达方式不一致的方式宣传贷款利息。

另据柒财经实际操作,在还呗平台借款1万元,在不享受优质客户减免的情况下,12期利息累计2054.85元,折合每日利息5.7元。

此外,12期担保费用共996.5元。进一步来讲,每日综合借款成本约8.48元,是还呗宣称每日最低2元利息的4.24倍。

某业内专家向柒财经表示,借款人的个人信用、还款能力等是衡量其借款资格及利率高低的标准,可要想获得贷款平台宣称的“最低息”,借款人需是银行或贷款平台的最优质客户。

“大部分借款人对综合成本了解甚少,借款的综合成本包括利率+担保费+其他费用,只宣传利率低等于以点盖面。况且借款人实际的借款综合成本是根据借款人的信用状况和资产情况来进行综合评估。”上述专家称。

再加上借款人要支付的服务费,借款成本进一步被提高。除还呗外,宣称“利息不高”且贷款年化利率11%都“不要”的极融,却因其高昂的贷款服务费用,被不少人投诉。

今年11月7日,有用户通过极融平台分12期借款2.92万元,包括利息、服务费等在内的综合借款成本为1.05万元。

其中,上述用户第一、二期的贷后服务费均高达3285元,两期服务费合计6570元,超12期综合借贷成本的六成。

其中,上述用户第一、二期的贷后服务费均高达3285元,两期服务费合计6570元,超12期综合借贷成本的六成。

此外,借款人距离成功申请到借款,还有一步,即成为平台的会员。如还呗,其提交借款页面底部默认勾选开通价值388元“铂金会员”,且费用会在用户放款成功后扣除。

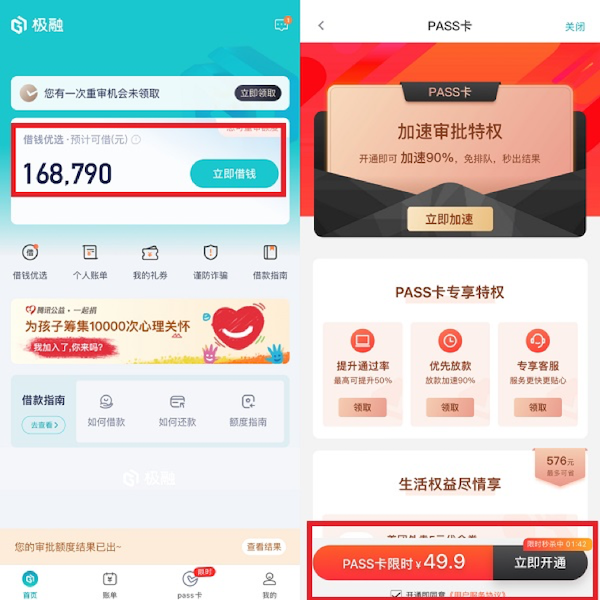

而于极融来看,截至12月12日11时左右,平台显示,前方有1774人排队申额,而若开通PASS特权卡,便可“免排队、秒出额”。

然而,柒财经注意到,在经过漫长的申额等待后,借款人即使得到额度,可在申请实际借款时,极融会跳转至PASS卡开通页。换言之,用户若不开通此卡,便无法申请到借款。

然而,柒财经注意到,在经过漫长的申额等待后,借款人即使得到额度,可在申请实际借款时,极融会跳转至PASS卡开通页。换言之,用户若不开通此卡,便无法申请到借款。

02 优点“满满”,重要提示却被“弱化”

除了在借款成本上有“坑”外,目前短视频贷款广告大多数重点提示产品优点,相关产品重要提示性等文字则被弱化处理。

其中,摩尔龙、中邮钱包极速贷、还呗及极融广告在视频左上角显示出各自的综合年化利率,无论是字体的大小与颜色,还是在视频画面中的位置,并不突出。

而早在2019年,央行等四部门联合发布《关于进一步规范金融营销宣传行为的通知》显示,金融营销宣传应当通过足以引起金融消费者注意的文字、符号、字体、颜色等特别标识对限制金融消费者权利和加重金融消费者义务的事项进行说明。

且《广告法》规定,互联网金融类广告中,应清楚地提示可能存在的风险及相关责任,如提醒“投资有风险”或“风险自担”等相关字样。

可极融、还呗的产品贷款风险性提示文字被视频部分文案覆盖。即使是用户暂停视频仔细观看,也很难看清具体内容。

除了在借款成本上有“坑”外,目前短视频贷款广告大多数重点提示产品优点,相关产品重要提示性等文字则被弱化处理。

其中,摩尔龙、中邮钱包极速贷、还呗及极融广告在视频左上角显示出各自的综合年化利率,无论是字体的大小与颜色,还是在视频画面中的位置,并不突出。

而早在2019年,央行等四部门联合发布《关于进一步规范金融营销宣传行为的通知》显示,金融营销宣传应当通过足以引起金融消费者注意的文字、符号、字体、颜色等特别标识对限制金融消费者权利和加重金融消费者义务的事项进行说明。

且《广告法》规定,互联网金融类广告中,应清楚地提示可能存在的风险及相关责任,如提醒“投资有风险”或“风险自担”等相关字样。

可极融、还呗的产品贷款风险性提示文字被视频部分文案覆盖。即使是用户暂停视频仔细观看,也很难看清具体内容。

03 平台导流,是否担责?

实际上,去年5月,京东金融关联方北京方博资元信息科技有限公司因发布的贷款广告宣扬过度消费等不正确导向等,被北京经济技术开发区管理委员会罚款40万元。

同年10月,作为上述贷款广告渠道的发布平台,抖音、快手则分别被北京市海淀区市场监督管理局罚没23.94万元、27.2万元。

另值得一提的是,2020年底,京东金融就上述贷款广告发布道歉声明,称其金融贷款广告视频的传播系因团队管理不善、审查不严导致违规上线,公司已第一时间将该视频下线,并承担全部责任。

上述事件也进一步说明,若机构发布违法广告,受罚者不仅有自身,还包括进行导流的互联网平台。

易观千帆数据显示,今年10月,抖音月活跃人数(MAU)为7.16亿,快手今年第三季度MAU达6.26亿。

面对如此流量,一方面,短视频平台需要广告导流来变现,另一方面,不少借贷广告也“瞄准”了这块流量池,期望通过短视频广告投放获取潜在客户。

可是,两者“一拍即合”之下,承担风险的却是消费者。今年4月,银保监会发布《关于警惕过度借贷营销诱导的风险提示》显示,一些机构挖掘用户的“消费需求”后,不顾消费者综合授信额度、还款能力、还款来源等实际情况,过度营销、诱导消费者超前消费,致使消费者出现过度信贷、负债超出个人负担能力等风险。

对此,银保监会提示消费者,使用消费信贷服务后,需要依照合同约定按期偿还本金和息费,信用卡分期、信用贷款等息费未必优惠,折合年化费率计算后的综合贷款成本可能很高,过度信贷易造成过度负债。

实际上,去年5月,京东金融关联方北京方博资元信息科技有限公司因发布的贷款广告宣扬过度消费等不正确导向等,被北京经济技术开发区管理委员会罚款40万元。

同年10月,作为上述贷款广告渠道的发布平台,抖音、快手则分别被北京市海淀区市场监督管理局罚没23.94万元、27.2万元。

另值得一提的是,2020年底,京东金融就上述贷款广告发布道歉声明,称其金融贷款广告视频的传播系因团队管理不善、审查不严导致违规上线,公司已第一时间将该视频下线,并承担全部责任。

上述事件也进一步说明,若机构发布违法广告,受罚者不仅有自身,还包括进行导流的互联网平台。

易观千帆数据显示,今年10月,抖音月活跃人数(MAU)为7.16亿,快手今年第三季度MAU达6.26亿。

面对如此流量,一方面,短视频平台需要广告导流来变现,另一方面,不少借贷广告也“瞄准”了这块流量池,期望通过短视频广告投放获取潜在客户。

可是,两者“一拍即合”之下,承担风险的却是消费者。今年4月,银保监会发布《关于警惕过度借贷营销诱导的风险提示》显示,一些机构挖掘用户的“消费需求”后,不顾消费者综合授信额度、还款能力、还款来源等实际情况,过度营销、诱导消费者超前消费,致使消费者出现过度信贷、负债超出个人负担能力等风险。

对此,银保监会提示消费者,使用消费信贷服务后,需要依照合同约定按期偿还本金和息费,信用卡分期、信用贷款等息费未必优惠,折合年化费率计算后的综合贷款成本可能很高,过度信贷易造成过度负债。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK