2022,谁在假装“滚雪球”?

source link: https://tech.sina.com.cn/csj/2022-12-04/doc-imqqsmrp8542320.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2022,谁在假装“滚雪球”?

2022-12-04 14:20:54 创事记 微博 作者: 锌刻度 我有话说(0人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

2023在即,春天总会来临。

来源:锌刻度

撰文/陈邓新 编辑/温之周

2022年即将收官,又到了该交答卷的时候。

这一年,互联网巨头纷纷苦练内功,去肥增瘦成为行业的共识,百度、京东、腾讯等的业绩展现了巨大的韧性;新能源汽车依然炙手可热,脱颖而出的比亚迪后来居上,与特斯拉分庭抗礼;光伏蒸蒸日上,各路资本无不渴望成为“追光者”……

然而,也有企业在过苦日子。

有的企业不得不流血上市,惨遭资本市场用脚投票;有的企业心比天高却命比纸薄,从领跑沦为陪跑;有的企业盲目跨界,非但没有寻到第二曲线,反而成为笑柄。

2022,人世间的悲欢并不相通。

关键词1

暴跌

流血上市,资本无情

2022年,“滚雪球”难度颇高,首当其冲的为中概股。

由于国际环境复杂、全球经济低迷、财报数据不佳等多重因素的叠加,凡是被贴上“中概股”标签的公司,或多或少受到冲击,承受了太多难以承受之重。

重压之下,中概股步入的深渊。

据同花顺数据显示,截至北京时间2022年11月28日,道琼斯、标普500与纳斯达克的年度跌幅分别为5.48%、15.53%与28.24%,而纳斯达克中国金龙指数的年度跌幅为37.99%,令人唏嘘不已。

须知,同期上证指数、深证成指、创业板指与科创50的年度跌幅分别为15.42%、27.11%、30.81%与28.99%,也从侧面印证中概股的凄凉。

对此,“互联网怪盗团”表示:“资本市场现在最关心的就是扣非净利润和现金流,做得到的公司就能逆市提升估值,做不到的公司就只能继续崩塌。”

此背景下,中国知名企业对赴美IPO意兴阑珊。

全年拿得出手的,唯有造车新势力之一的极星汽车与中高端连锁酒店亚朵集团,也双双遭受资本市场的冷遇。

譬如,极星汽车系出沃尔沃,却是吉利抓住新能源汽车赛道机遇、下好胜负手的关键砝码,毕竟吉利虽然已跻身自主品牌的第一梯队,但在风头上被造车新势力生生压了一头,个中滋味一言难尽,从这个角度来看极星汽车对吉利的重要性不言而喻。

极星汽车于2022年6月24日借壳在纳斯达克上市,开盘价为12.98美元,眼下股价为8美元,股价缩水了38.37%,市值仅剩下168.8亿美元,而上市之前其整体估值为250亿美元左右。

此外,赴港上市的万物云、零跑汽车、商汤科技等也不乐观。

这其中,商汤科技最为引人注目,曾一度市值达到3250亿港元,但因为业绩持续亏损惨遭抛弃:2022年11月8日阿里巴巴减持了8000万股,三天之后未来资产环球投资减持了7325万股,如今市值为579.6亿港元。

一名私募人士告诉锌刻度:“这些流年不利的公司,IPO前估值泡沫就很严重,要么从来没有盈过利,要么在盈亏边缘反复横跳,再叠加国际大环境的不利,投资人哪有那么多的耐心听它们讲故事。”

关键词2

浮躁

野望向上,现实向下

上市蒙尘之外,强预期与弱现实之间激烈博弈,成为部分企业市值不断走低的关键因素,蔚小理就是其中的典型代表。

2022年,蔚小理的野望不小。

蔚来CEO秦力洪放言:“近一年,宝马3系的月均销量在12000多辆,随着ET5的交付,ET5在一年内销量将超过3系。”

何小鹏发声:“小鹏G9在销量上有足够信心,我们相信在明年会超过Q5的规模,让G9在大五座豪华SUV这个领域,达到月销连续1万台,代表中国与世界竞争!”

至于李想,则更为高调:“感谢大家对理想L9的期待,500万以内最好的家用旗舰SUV?是的!”

尽管如此,蔚小理却并未再度上演增长奇迹,反而有点命运多舛的意味。

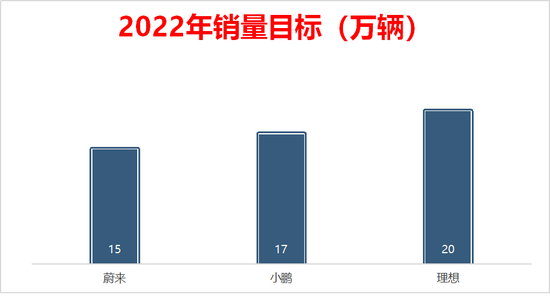

据公开数据显示,蔚小理2021年的销量分别为9.14万辆、9.82万辆与9.04万辆,2022年销量目标分别为15万辆、17万辆与20万辆。截至11月底,蔚小理的交付量分别为106671辆、109465辆与112013万辆,销售率分别为71.11%、64.39%与56%。

数据源自“远川汽车评论”

以上可见,蔚小理的日子并不好过。

与之对应的是,传统车企加快了追赶的步伐,上演了一出反超的好戏。

广汽旗下的埃安,赛力斯与华为合作的问界、长安汽车旗下的深蓝、吉利汽车旗下的极星等纷纷起势,蚕食了蔚小理的市场份额。

更为关键的是,比亚迪异军突起,声量压过蔚小理。

曾几何时,比亚迪处于汽车鄙视链的底端,风评一直不高,外界对比亚迪车主的嘲讽络绎不绝,甚至不乏恶意中伤。

眼下,却是风头最盛的新能源车企,早早完成120万辆的年度销售目标不说,更成为唯一敢跟特斯拉叫板的对手。

毕竟,特斯拉降价促销,比亚迪涨价锁单。

之所以如此,与蔚小理的“护城河”不够宽有莫大的关系。

一名业内人士告诉锌刻度:“新能源汽车门槛不高,惹得人人垂涎,传统车企虽然转身慢,但入局得多了蔚小理的先发优势就渐退了,有玩家反超是早晚的事情。”

上述业内人士进一步表示,传统车企的规模效应更明显、供应链更稳定、技术底蕴更深厚、议价能力更强、试错成本更低,且与华为、百度、腾讯、阿里巴巴等互联网大厂深入合作,自然具备后发先至的基础。

关键词3

眼红

第二曲线,跨界难寻

相比盲目乐观,跨界更值得担忧,往往徒耗精力难有所获,尽管如此却依然挡不住企业的热情,皆因渴望寻找第二曲线。

2022年,有三条赛道成为跨界的主阵地。

第一条是咖啡赛道,吸引卖药的、卖衣鞋的、卖茶饮的等纷纷切入,被业界戏称“三百六十行、行行卖咖啡”;

第二条是光伏赛道,挖煤的、造纸的、养猪的、卖牛奶的、卖家电的等纷纷涌入,令产业链供需失衡;

第二条是新能源赛道,卖黑芝麻的、卖钛白粉、卖铁矿石的、搞旅游的等纷纷押注,渴望从中分一杯羹。

寻找第二曲线,成为多数企业跨界的共识。

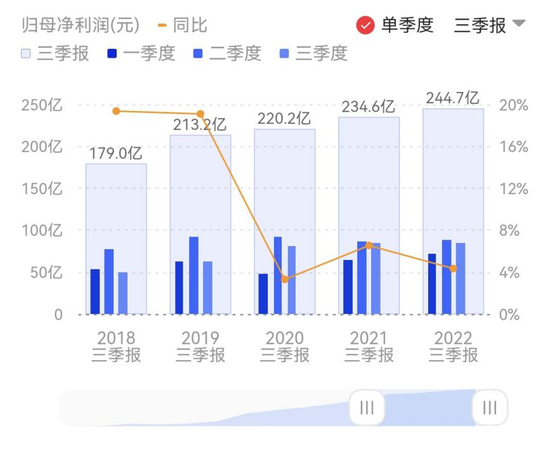

以美的集团为例,2022年前三季度营业收入为2717.75亿元,同比增长3.36%;净利润为244.7亿元,同比增长4.33%,粗看仍然在正增长。

但深究的话,问题就严重了。

2022年第一季度,美的集团的营业收入增速为9.54%、净利润增速为10.97%;第二季度,营业收入增速放缓至0.97%、净利润增速放缓至3.24%;第三季度,营业收入增速又进一步放缓至0.02%,净利润增速又进一步放缓至0.33%。

环比走坏的趋势,肉眼可见。

于是乎,美的集团将突破行业天花板的目光瞄向了光伏,试图为业绩注入新的动力。

一名市场人士告诉锌刻度:“跨界没有错,但跨界的底层逻辑是延续核心竞争力到新的赛道,如果这个逻辑走不通,跨界就变成试错了,最终要么无疾而终、要么营销大于实际,要么给资本市场讲故事。”

总而言之,2022即将过去,部分企业没有找到业绩增长与市值增长的方法论,承载企业们野望的上市、跨界、创新等打法大多铩羽而归,反而交了不菲的学费。

好在,2023在即,没有一个冬天不可逾越,没有一个春天不会来临。

(声明:本文仅代表作者观点,不代表新浪网立场。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK