从会计视角,看球队的“净胜球”

source link: https://www.woshipm.com/pd/5694873.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

本文作者在观看世界杯比赛时,发现球队的“净胜球”中,蕴含着一个财务的知识点,并结合比赛,对这个知识点进行了分析,一起来看一下吧。

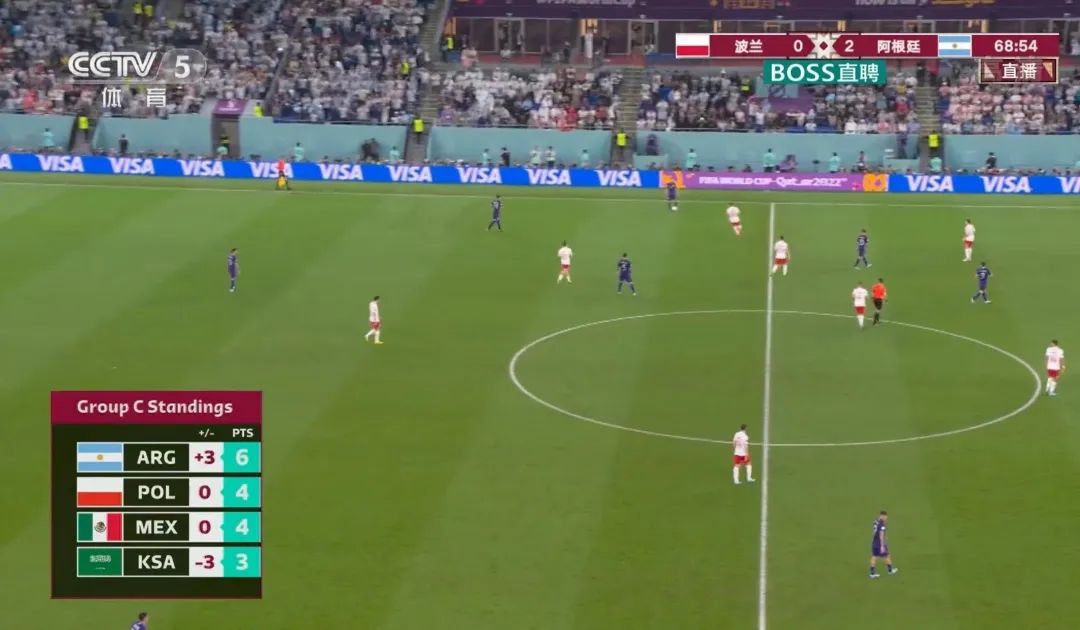

阿根廷与波兰的生死战的一个镜头让我眼前一亮,这似乎蕴含着一个“财务知识点”,而且是最核心的那个知识点。

左下角的净胜球列表,四支球队净胜球加起来正好是“0”,明显的阿根廷的“+3”与沙特“-3”抵消,正因为正负这么明显,才勾起了兴趣,难道这里面有什么规律?

一、净胜球怎么产生原理

净胜球是一支球队的进球数减去丢球数得到的,这样就发现了规律:在任何一场比赛中,一支球队的进球数正好等于对手球队的丢球数。

A球队进球数=B球队丢球数

这样一个小组全部场次的比赛依然满足这个等式:

全部球队的进球数=全部球队的丢球数

我们可以很轻松的总结出净胜球原理口诀:有输就有赢,输赢必相等。

是不是非常熟悉的原理,跟会计借贷复式记账法的口诀相似“有借就有贷借贷必相等”。

因此,净胜球原理本质上跟会计的复式记账原理是相同的,二者的方法也是相通的,就可以用会计学的复式记账法分析净胜球,也可以用净胜球的原理辅助理解会计学的复式记账法。

二、会计视角看“净胜球”

世界杯就像一个企业,每场比赛就像一次业务事件,而每支球队拥有一个净胜球账户。

进球对于一支球队来说是价值资产,净胜球是净资产,进的越多就越有可能在净胜球比拼中获胜,既然是资产账户,那么进球属于资产增加在账户的借方,丢球是资产的减少在账户的贷方。对于一场比赛来说,可能两支球队都会进球,其比赛结果可以用两个会计分录表示,A的进球就是B的丢球,而B的进球也就是A的丢球。

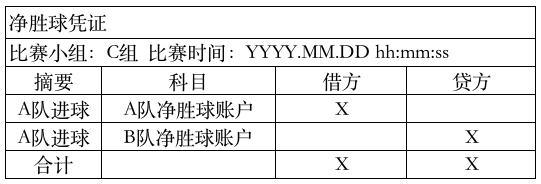

A进球的会计凭证:

- 借:A队净胜球账户 A队进球数X

- 贷:B队净胜球账户 A队进球数X

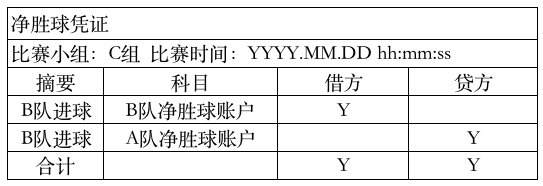

B进球的会计凭证:

- 借:B队净胜球账户 B队进球数Y

- 贷:A队净胜球账户 B队进球数Y

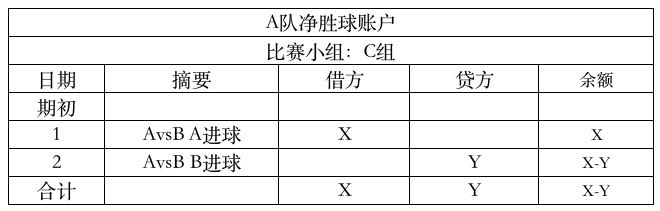

看下A球队的净胜球账户明细账情况,B球队相同,这样我们就得到了一个球队的净胜球账务模型:

三、世界杯C组净胜球

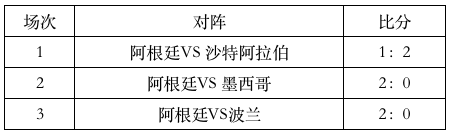

通过上述的模型来分析一下阿根廷在C组三场比赛的净胜球账户情况,共踢了3场比赛,则原则上一共有6张凭证,但考虑到可能进球数为0,实际情况是有4张凭证,阿根廷参与的三场比赛结果如下:

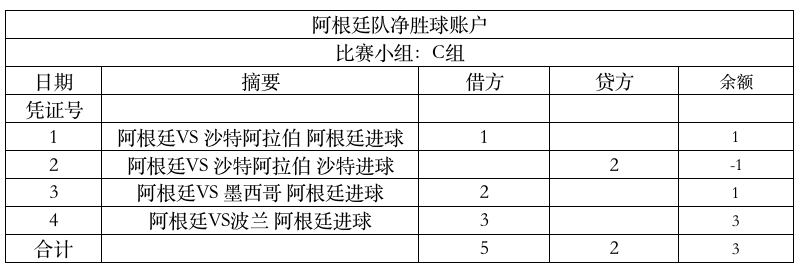

将三场比赛的凭证计入阿根廷的净胜球账户如下,所以最终阿根廷的净胜球数为“3”。

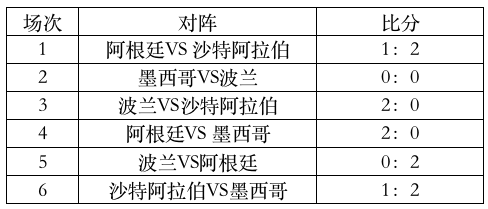

这个小组的全部比赛结果如下:

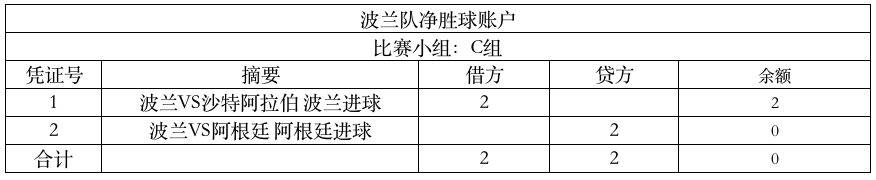

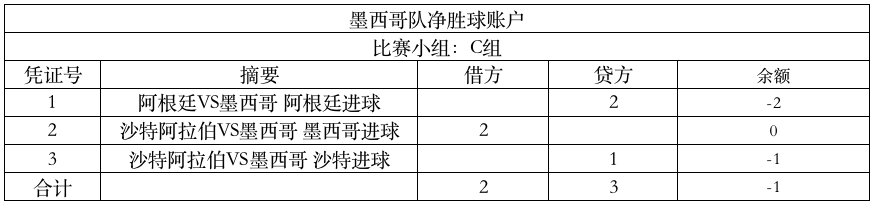

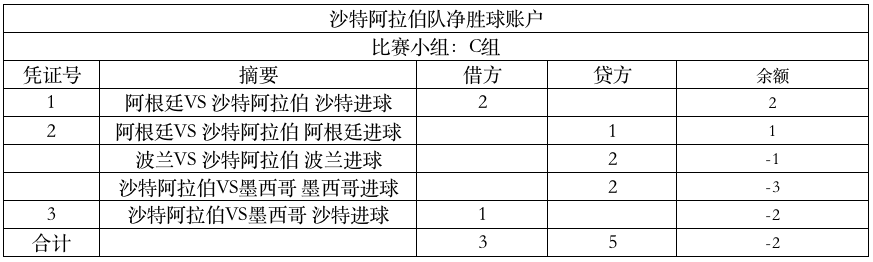

同理我们得出其他3个球队的净胜球账户账务情况:

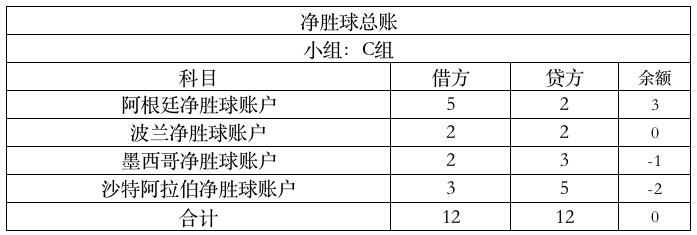

最后净胜球总账情况如下:

因此,世界杯C组比赛,全部进球12个,丢球12个,整组净胜球0,平衡。

从上面类比分析大家是不是对会计复式记账法以及原理有了更深的理解,其实会计的复式记账法的本质是“价值的守恒”,无论是资产或是负债都不会凭空产生,而是以其他价值为前提,资产增加可能是其他资产转移过来,也可能是以负债增加为代价!

专栏作家

陈天宇宙,微信公众号:陈天宇宙,人人都是产品经理专栏作家。多平台支付领域专栏作者,十年资深产品;专注为10万支付产品经理和支付机构以及企业提供深度支付内容和服务!

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK