疯狂的“核子们”:利润涨31918.64%,三年开12893家…

source link: https://www.tianfucaijing.com/capital/173652.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“业绩比往年好,大概增长了80%。”从产业链上,就能看到核酸检测赛道的火热。2020年,因为市场需要增多,陈浩开始转型做新冠检测方面的自动化设备,目前工厂销售的主要设备是抗原检测和新冠检测试剂的封口机,客户主要是涉新冠检测类的生物企业。

行业发展如火如荼,一些核酸检测企业赚得盆满钵满。其中最抢眼的九安医疗更是因为业绩暴增而被冠以“妖股”的称号。在业内看来,因核酸检测门槛不高,也导致诸多企业入局,核酸检测赛道变得异常拥挤。业绩的增长让不少企业打起了上市的主意,然而沪深交易所严查涉核酸检测企业IPO,翌圣生物成为首个被叫停的企业。

随着兰州核子华曦实验室被批违规,核酸检测行业乱象被推上风口浪尖,一个瞬间起飞又可能急速坠落的行业,众多企业面对一夜暴富的质疑、不断探底的价格、难收回的账款,在医学检测终将回归常态的预设下,走向了命运的十字路口。

疯狂的“核子们”

在疫情反复的背景之下,核酸检测企业违规行为一再触动大众的敏感神经。

公开资料显示,截至2022年11月30日,被查处的核酸检测违规案件已超10起,涉及企业超11家,郑州金域临床检验中心、合肥和合医学检验实验室、合肥诺为尔医学检验实验室等,而北京朴石、北京金准则已被吊销营业执照。

核子华曦最为抢眼。从2020年4月至今,包括济南、邢台、深圳等多地的核子华曦医学检验实验室也都曾因各种各样的违规问题被罚。对于风波中的焦点问题,北京商报记者联系了核子基因,但截至发稿未收到回复。

在全国开设64家子公司、50个实验室,一年新成立16家医学检验实验室,累计核酸检测数量达7亿人次,正准备IPO,以加盟求扩张……激进扩张的核子基因代表了一部分核酸企业的“急功近利”。

12893家。统计数据显示,近三年,国内新成立的医学检验公司过万家。同花顺iFinD数据显示,目前“新冠检测”相关上市企业共有109家,广东省24家,北京、上海、江苏、浙江均超过10家。

今年前三季度,109家上市企业共计营收为3631.8亿元,较去年同期增长23.85%;净利润共857.82亿元,同比增加41.32%。其中九安医疗前三季度净利润达到160.5亿元,同比增长率高达31918.64%。

核酸检测已然成为一门大生意。产业链上的企业也能在一定程度上验证核酸检测赛道的火热。据了解,核酸检测的产业链可以大致分为三部分,上游的试剂耗材生产商、设备生产商以及最终端的检验服务。

陈浩工厂销售的封口机设备主要分为高速和低速两种,具体有4头封口机、8头封口机以及10头封口机。目前工厂有100多台存量机器,每台的售价在10万-30万元不等,单是今年卖出的数量就有300台左右。

IPO门外的翌圣生物

核酸检测风波,上市审核从严从紧的信号明显。11月23日,上交所公告称,决定取消原定对翌圣生物上市申请的审议。近日,上交所、深交所刚刚释放出了高度关注涉核酸检测企业的上市申请、坚持从严审核的态度,至此,翌圣生物也成了外界眼里监管从严审查新冠检测企业IPO的第一枪。

外界对于核酸检测企业扎堆上市的批评主要聚焦在主营业务技术含量过低以及主营业务前景不明等方面。核酸检测技术含量到底高不高,成为解开核酸检测企业上市千夫所指的关键之一。

在接受北京商报记者采访时,清华大学医学院生物医学工程系研究员刘鹏解释称,新冠核酸检测本质上属于体外诊断,而体外诊断也是医院检验科很重要的组成部分,常规的血常规、尿常规等指标的检测都属于这一范畴。再细分下来,体外诊断包括三大类,分别为生化诊断、免疫诊断以及分子诊断,医院做的项目大多是前两种,而分子诊断主要指的就是基于核酸的检测。

分子诊断的应用范围也很广,比如各种不同致病微生物的检测以及一些与人自身基因相关的检测,如与遗传病、用药指导和肿瘤检测等,也都属于分子诊断的范畴。相对而言,比起生化诊断和免疫诊断,分子诊断是要稍微复杂一些的,对于场地和实验人员的操作要求也更高,这也是新冠肺炎疫情发生之前,生化诊断和免疫诊断在医院开展最多的原因。

但刘鹏也提到,分子检测整体所涉及的检测技术非常繁杂,包括数字PCR、DNA测序、单分子测序等,但目前常规的核酸检测用到的qPCR技术还是相对简单和成熟的。

官网显示,翌圣生物是一家聚焦生命科学产业链上游核心原料,从事分子、蛋白和细胞三大品类生物试剂的研发、生产与销售的高新技术企业,核心产品覆盖qPCR系列、NGS系列、逆转录系列等多个品类。

此前上交所、深交所同时发声时,就曾明确表示对于涉核酸检测企业的上市申请从严审核,尤其是企业的科创属性和可持续经营能力,对于翌圣生物来说也不例外。翌圣生物曾在回复中明确提及,新冠相关产品的销售收入及其对公司营业收入的贡献度呈上升趋势,新冠疫情的不确定性导致未来公司经营业绩增长存在下滑的风险。

数据显示,2020年度、2021年度和2022年1-6月,翌圣生物与新冠相关的产品销售收入分别为4614.76万元、8174.13万元和7689.73万元,占当期营业收入的比例分别为24.77%、25.42%和38.28%。对于企业经营以及IPO“搁浅”的影响和未来打算等问题,北京商报记者联系了翌圣生物,截至发稿未收到回复。

在香颂资本董事沈萌看来,着眼未来,首先单纯从财务的角度,大规模的核酸检测很难持续。其次从企业的角度看,核酸检测从技术上说是相对简单和初级的技术,它所涉及的PCR技术基本上可以称之为生物从业者的必备技能。因此这样的企业上市之后,核心主业的持续性存在很大问题,即周期有限,而且没有核心技术,想要将技术应用推广到其他领域也很难,寻找多元化发展的机会微乎其微。

不过海南博鳌医疗科技有限公司总经理邓之东认为,核酸检测作为一种有效的病毒检测方式,检测和试剂、耗材的市场需求不会消失,但不一定是主要用于防控新冠疫情,其他方面的应用也有大量需要。

“核酸检测企业在疫情期间积累了大量的资本、人才和管理经验,这些构成核酸企业较强的竞争力和发展潜力,有能力在中高端设备和生物试剂耗材等方面投入研发,实现国产替代。”邓之东继续分析称,检测技术的市场应用也在逐步拓宽至疾病检测、肿瘤早筛、药物检测、出生检测、动植物和食品环境安全检测、司法鉴定等领域,从疾病检测向生命全过程和食安健康监测等扩展。

谁还在追风口

翌圣生物折戟IPO,也为其他企业提了个醒。有统计数据显示,今年共有5家“新冠检测”相关企业IPO过会,分别是康为世纪、达科为、致善生物、瑞博奥、菲鹏生物。其中康为世纪已于今年10月登陆科创版,达科为、菲鹏生物均已提交注册,上市在即。

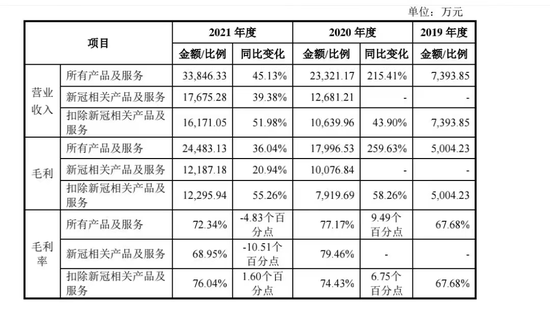

康为世纪是以分子检测产品为核心、以分子检测服务为辅的生物科技企业。疫情发生前的2019年,公司的营业收入仅为7393.85万元,但2020年,营业收入直接冲到2.33亿元,2021年更是达到3.39亿元,两年来,来自新冠相关产品及服务收入金额分别达到了1.27亿元和1.77亿元。

而在2020年和2021年,新冠产品分别为菲鹏生物贡献了6.97亿元和15.87亿元的收入,分别占主营业务收入的65.44%和68.73%。菲鹏生物也在招股书中坦言道,新冠疫情具有不确定性,若未来新冠疫情得到有效控制,新冠相关产品未来销售收入可能会大幅下降,公司未来经营业绩存在大幅下滑的风险。

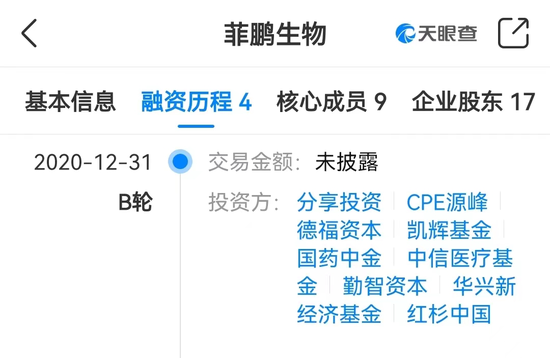

值得一提的是,菲鹏生物的背后也不难看见知名投资机构的身影,比如2020年12月31日展开的B轮融资中就曾出现红杉中国、凯辉基金等。翌圣生物也在去年8月完成了近3亿元的B+轮融资,而从2021年7月到12月,不过5个月时间,翌圣生物的估值却从22.50亿元暴涨至72.55亿元,增幅超300%。

过去几十年,中国的医学检验业务主要由医院检验科完成。但随着技术进步和需求上升,中小医院资金和技术受限,无法提供齐全的诊断服务,而大医院无法完全满足需求,第三方检测机构应运而生。2009年,《医学检验基本标准(试行)》确立了第三方检测机构的合法地位,在医疗机构类别中增设“医学检验所”,资质成为它们的核心壁垒。

对此,刘鹏也提到,新冠检测的整体技术实际上是比较成熟的,已经有了标准化的流程和相应的规范,对于一个检验公司来说,要开展这方面业务,主要就是确定场地、购置设备以及相应的实验耗材和拥有资质的检验人员,准备齐全之后就可以申请检验资质,获得资质后按照流程开展相关的核酸检测工作。这并不是特别高技术的工作,否则也就没办法如此大规模地展开了。

在核心技术壁垒不高以及未来掺杂诸多不确定性的前景之下,这些追风口的企业前景并不明朗。沈萌提到,核酸检测是一个很明显的政策驱动行业,如果单纯从技术角度看,核酸检测的需求很难持续性地保持高位,那么它的业绩预期肯定是不稳定的。我们可以看到,在疫情之前,核酸检测的需求量远远低于现在的水平,而对于政策的预判则是吸引投资者参与核酸检测企业的最大原因。

IPG中国区首席经济学家柏文喜也评论称,目前多地的核酸检测实验室常出现问题,根源在核酸检测作为市场化服务在资本推动下的过度趋利化。而资本市场对核酸相关企业“从严审核”,可以防止资本市场无序投资与核酸检测机构过度捆绑。

“这确实意味着核酸企业‘躺着赚钱’的日子结束了,至少已经堵住了核酸企业私募融资拿钱的途径。”柏文喜说道。

2020年,金域医学、迪安诊断、艾迪康、达安基因等四家头部企业实验室总数超110家,占据了第三方医检市场约57.1%的份额,其中艾迪康占比约为8%。

而据《科创板日报》梳理,截至2022年三季度,多家核酸检测业务的上市公司应收账款明显提升。例如Q3营收156亿元的迪安诊断,应收账款高达108亿元,占比69%。除了债务导致的现金流吃紧,在另一面,核酸检测的利润也在逐渐摊薄。

市场拐点很难预判,但在核酸检测价格大幅压缩的背景之下,企业也已经走出了明显的分化趋势。以华大基因为例,今年三季度该公司营收为13.53亿元,同比下降10.17%;归属于上市公司股东的净利润为1.41亿元,同比减少56.91%。华大基因在财报中表示,基于新冠相关的业务总体收入较2021年同期基数有所下降。

而翌圣生物也曾提及,2022年下半年,公司与新冠相关产品的销售单价进一步下降。2022年三季度,公司与新冠相关的分子类生物试剂产品的平均销售单价为0.18元/rxn,较2022年1-6月下降了0.10元/rxn,下降幅度为35.71%,其中qPCR系列产品平均销售单价为0.34元/rxn,较2022年1-6月下降了0.10元/rxn,下降幅度为22.73%。

在沈萌看来,任何一个企业在上市之前都会经过券商辅导,而这些券商在承销保荐IPO方面都是非常有经验的,如果企业不合规,那么券商直接在辅导阶段就会将企业劝退,而不会等到审核的时候再让监管机构撤销IPO。(文中人名均为化名)

本文转载自北京商报 记者丨陶凤 杨月涵,内容可能有删改,文章观点不代表天府财经网立场,转载请联系原作者。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK